SMM12月16日讯:本周沪铝称得上“苦苦挣扎”,周一大幅下挫后跌回万八后,再也没能回到万九区间,此后便在跌跌撞撞中坚持着,今日再度在震荡中收跌0.24%,报18740元/吨,结束本周行情。

纵观本周整体走势,沪铝未能延续此前的走势,周度大幅下跌,跌幅高达2.70%。

现货方面,周一现货铝价报18960元/吨,较上周五大幅下跌300元/吨后,虽然在周三出现了30元/炖的小幅回升,但仍未能挽救颓势,周五现货均价报18840元/吨,更是将本周下跌价差扩大至420元/吨。

总体而言,本周SMM A00铝锭现货价格整体呈现大幅下跌,周度周度跌幅高达2.18%。

宏观面上,本周是2022年最后一次的超级央行周,美联储如期加息50个基点之后,鲍威尔的鹰派发言紧跟其后,宏观市场波谲云诡,整体行情承压运行。

而国内方面,同样也是喜忧参半。15日公布的多项数据显示11月份我国经济顶住疫情反弹等多重压力,总体上保持恢复态势。但国际环境复杂演变,世界经济继续走弱,国内疫情反弹影响加大,市场需求不足,经济恢复动能减弱。

宏观面各项数据不及市场预期,进而也刺激市场对稳增长相关政策出台的强劲预期。12月14日,中共中央、国务院印发了《扩大内需战略规划纲要(2022-2035年)》,足可见国家促进经济发展的决心,也对市场预期信心所带动。

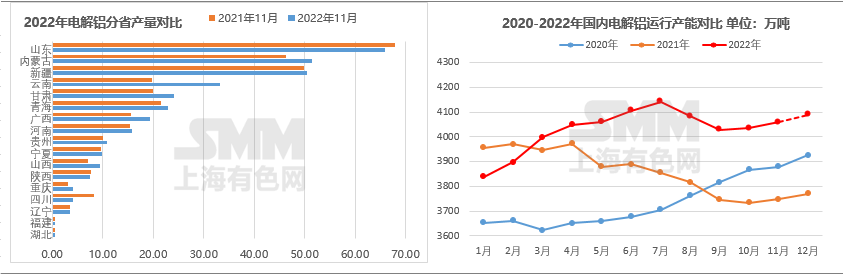

基本面上,本周供需端出现新变数,12月13日,贵州地区因电力资源紧张,对电解铝企业实施压减负荷管理,要求要求贵州相关电解铝企业暂按70 万千瓦总规模调减,并于12月13日00:00 启动,每日按负荷分配的20%减负荷,通过5 日负荷管理执行到位。

SMM数据显示,11月底贵州地区运行产能达135万吨,此次限电减产或将达到40万吨电解铝产能,并且此前贵州省内的18万吨新增投产计划或将有延迟。

根据SMM最新调研得知,目前压减政策已逐步落实,部分铝厂已开始执行减产,减产产能待定。

此次贵州地区减产, 最终减产范围及实际影响仍有待最终政策落实情况验证。但值得注意的是,总体而言12月份供应端仍旧是减产与复产并存的局面,电解铝产能恢复上行乏力,但仍不改缓慢恢复的状态。

供应端的减量在一定程度上给予市场情绪一定的提振,但目前并未全方位落地,因此市场仍处观望之中,总体表现较为平稳。

与此同时,需求端进入季节性淡季后持续走弱,铝下游加工开工率继续下滑。

根据SMM统计数据显示,截止12月15日,国内铝下游加工龙头企业开工率环比上周继续下跌0.3个百分点至65%。

周内铝板带、铝线缆、铝箔开工率出现下滑,主因行业进入传统淡季,企业新增订单较少,开工下滑为主。目前国内疫情虽全面放开,但终端订单传导缓慢,加工企业订单暂未出现回暖迹象。

整体来看,铝下游加工版块淡季显现且目前疫情管控全面放松,国内感染人数增长也进一步影响企业开工,短期铝下游加工开工弱势运行为主。

虽然需求持续走弱,电解铝库存却一如既往的继续下探,刷新历史新低。

据SMM最新统计数据显示,截止12月15日,国内电解铝社会库存为48.2万吨,较上周四库存下降1.8万吨,较11月底库存下降3.4万吨,较去年同期库存下降42.9万吨。创今年年度和近5年来低位。

库存持续下降,目前来看,一方面是电解铝厂的减产和铝水比例的抬升,一定程度降低了铝锭的铸锭量;另一方面,据了解,部分铝厂直发下游工厂,铝锭仓库发货量减少,造成库存数据的持续下滑。

整体来看,电解铝库存因贵州的减产,累库预期有所降低,预计12月底电解铝库存仍是维持低位水平。

总体而言,欧美加息先后落地,但未来仍有加息预期,国内坚持扩大内需,但疫情感染人数激增,线下消费低迷。基本面上国内电解铝供应端减产再起,需求端,铝下游消费不佳,开工走弱,逐渐呈现传统淡季趋势。但铝锭库存因到货偏少及直发量增加而呈现持续去库,供需双弱、低库存局面下,预计沪铝宽幅震荡为主。关注下游复工及社会库存变动情况。