SMM12月13日讯:今天早晨,一则贵州电网发布的电解铝厂压减负荷的新闻在铝行业人的朋友圈刷了屏,让原本平静的12月份再添减产风波。

云贵川地区今年可谓是“难兄难弟”,先是四川地区因夏季高温,用电紧缺实施限电限产,紧接着云南地区因水电不足,实施压减负荷。在四川复产缓慢爬坡,云南复产遥遥无期的时候,贵州再次因电力短缺压减负荷冲上减产榜单。

据SMM了解,因气温骤降导致用电量攀升,电力缺口严重,12月12日贵州电网发布对电解铝企业实施负荷管理的通知,要求贵州相关电解铝企业暂按70 万千瓦总规模调减,并于12月13日00:00 启动,每日按负荷分配的20%减负荷,通过5 日负荷管理执行到位。

(拓展阅读:重磅!贵州电网发布对电解铝企业实施负荷管理通知)

据SMM数据显示,贵州省内目前有165万吨电解铝建成产能,11月底运行产能达135万吨,此次限电减产或将达到40万吨电解铝产能,并且此前贵州省内的18万吨新增投产计划或将有延迟。

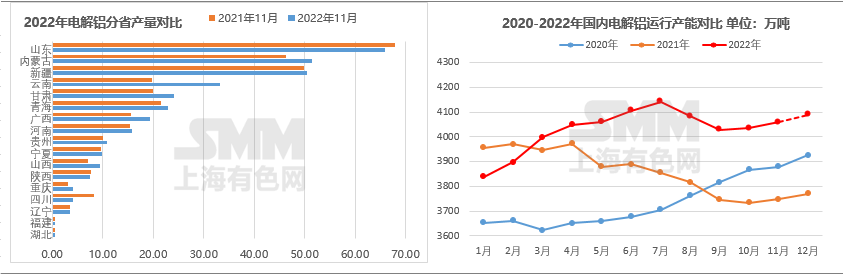

近期以来,电解铝供应端总体呈现修复状态,根据SMM统计数据显示,11月中国电解铝产量333. 5万吨,同比增加8.7%,截至12月初 SMM国内电解铝建成产能至4526万吨(包含已建成未投产的产能),国内电解铝运行产能4059万吨。

进入12月份,四川、广西部分企业维持复产状态,但考虑到四川的电力情况及广西的高位成本的状态,SMM预计12月份此些地区复产或放缓。此前SMM预计12月底国内电解铝运行产能或小幅增长至4089万吨附近,预计12月产量或在346万吨附近,而此次贵州地区的压减负荷或将导致40万吨的减产,无疑使得电解铝供产量缺口“一朝回到解放前”。

但对于当前铝价走势而言,供应端减产反而是一个“好消息”,季节性淡季使得需求端持续疲弱,开工率持续下滑。因此,在面对“弱需”的局面下,供应端也弱相对当前基本面而言,在一定程度上利好。

另外,当前国内电解铝库存在历史低位徘徊近两月之久,给予铝价一定的支撑。但最新消息显示,电解铝库存终于暂时停止去库了。

根据SMM最新统计数据显示,截止12月12日,国内电解铝社会库存50万吨,较上周四库存持稳,较11月底月度库存下降1.6万吨,较去年同期库存下降41.6万吨。

电解铝锭总库存维持50万吨,库存目前还尚未出现累库,但降幅有所放缓。SMM认为运输、铝水比例高及终端直发量增加等多方面原因导致目前国内的低库存水平。进入12月份,国内防疫政策放松,运输等方面原因或将持续改善,且12月份铝水下游开工或走弱,且铝锭下游有进入传统淡季的态势,SMM预计后期铝锭库存有累库压力,但累库节奏仍需看发货和到货趋势。12月国内铝锭社会库存或将修复至60万吨附近,仍处于较低水平。

12月中旬伊始,铝市基本面风云再起,供应端电力紧缺局面再成掣肘,需求端同样遭遇寒冬。虽然电解铝库存暂停去库但累库预期尚未兑现。三方制约形成了微妙的平衡,从而使得铝价较并未出现较大波动。

昨日沪铝受到市场情绪走弱的影响,大幅下挫超2%,跌至万九线以下。今日减产消息并未对盘面走势产生较大的影响,沪铝震荡总体保持震荡上行,截止午间跌幅达1.06%,报18745元/吨。

现货方面,同样继续下跌,今日SMM A00铝锭现货报价18900-18940元/吨,均价报18920元/吨,两天累计下跌340元/吨。

因此,在供需双弱及低库存局面下,市场静待美联储本周的政策会议是否放慢加息步伐,短期预计沪铝宽幅震荡为主。