铜:

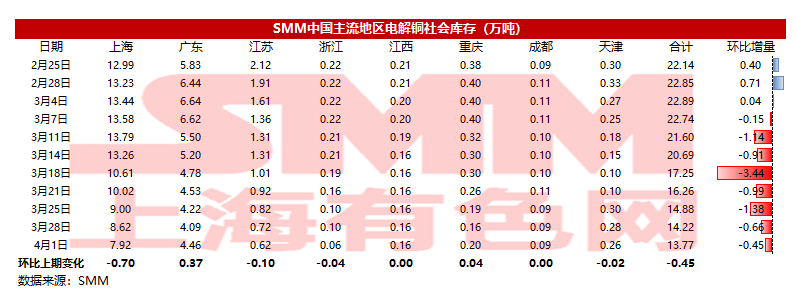

截至4月1日周五,SMM全国主流地区铜库存环比周一下降0.45万吨至13.77万吨,较上周五减少1.11万吨,本周去库速度较上周放缓,上周为下降2.37万吨。受疫情影响,下游消费转弱是导致本周去库量下降的一个重要原因。相比周一库存的变化,全国各地的库存仅广东和重庆地区略增其他地区均是减少的。具体来看......

据SMM调研数据显示,本周(即3月26日-4月1日)废铜制杆企业开工率为 43.36%,环比大幅下降7.5%,主因是国内疫情对废铜的供应、运输继续加深,不少废铜制杆企业原料采购已不足,且价格较高,生产亏损,不得已要暂时停产,或降低产量,减轻周转压力。

据SMM调研,2022年3月电线电缆企业开工率为74.87%,环比增加14.71个百分点,同比减少0.71个百分点。其中大型企业开工率为79.14%,中型企业开工率为55.07%,小型企业开工率为70.53%。预计……

本周SMM调研了国内主要铜杆企业的生产及销售情况,综合看企业开工率约为57.36%,较上周回落5.45个百分比。从调研来看......

本周疫情持续严峻,江浙沪一带交通运输受阻,上海分区域实施疫情管控,当下疫情给铜加工企业带来哪些具体影响?本周各铜材消费有哪些表现......

据SMM调研,2022年3月电线电缆企业开工率为74.87%,环比增加14.71个百分点,同比减少0.71个百分点。其中大型企业开工率为79.14%,中型企业开工率为55.07%,小型企业开工率为70.53%。预计……

铝:

2022年3月31日,smm统计国内电解铝社会库存104.1万吨,较上周四周度累库0.2万吨,较本周一去库1.1万吨,本周疫情反复致使交通运输不畅,多地区仓库到货出库双边受阻,分地区来看,巩义较本周一去库0.8万吨,南海较周一去库0.2万吨,上海、杭州相较本周一各自去库0.1万吨,天津、重庆、临沂库存量基本与周一持平,无锡较本周一累库0.1万吨;如疫情短期无法缓解,交通受阻仍无法有效改善,预计下周铝锭库存延续小幅去库状态,反之若疫情有所缓解,交通运输通畅,预计下周铝锭在途运输量有所增加,集中到货,铝锭库存或将累库,持续观察疫情对到货量及出库的影响。

铅:

据SMM调研,截止4月1日,SMM五地铅锭库存总量至9.94万吨,较上周五(3月25日)环比下降0.67万吨;较周一(3月28日)下降0.3万吨。

据调研,疫情影响稍有缓和,部分再生铅炼厂生产恢复,但因运输问题,地域性供应差异扩大,主要供应地原生铅与再生铅贴水均有扩大,而主要消费地下游企业仍是就近采购,铅锭社会库存再度下降,同时少数如上海仓库因疫情封控政策暂停出入库,后续恢复时间根据防疫政策而定。另下周因清明假期,加之铅蓄电池市场进入传统淡季,下游企业后续采购动能不足,预计铅锭社库降速放缓。

锌:

据SMM了解,截至本周五(4月1日),SMM七地锌锭库存总量为27.28万吨,较上周五(3月25日)增加200吨,较本周一(3月28日)减少1100吨。国内小幅累库。

整体看,受疫情影响,入库及出库节奏均受到影响。其中上海市场,仅部分铁路运输途径有少量到货,而由于出货不畅,市场整体库存几无变化。广东市场,入库节奏相对平稳,仅小幅走弱,但由于高价导致下游才买减少,因此出库力度减小,库存小幅类库。天津市场,市场有少量到货,而由于需求整体相对一般,天津市场小幅累库。总体来看,原沪粤津三地库存增加2000吨,全国七地库存录得增加200吨。

锡:

根据反馈本周现货市场出货受到物流不畅的影响,成交规模不大。

总体来看,上游冶炼厂报价表现较为稳定,主流厂家整体维持挺价思路。本周贸易商方面反馈市场货源中云锡品牌较为缺货,进口锡持续出现报价且价格优势明显,价格回落时市场出货稍有好转。

下游企业维持按需采购,企业对于原料的刚需需求支撑着市场出货规模,但由于疫情影响物流使得企业采购意愿稍有降低。

总体看来,现货市场目前表现较期货价格相对平稳,升水报价波动区间收窄。综合本周贸易商与冶炼厂平均报价云锡升水4250元/吨,普通云字升水3730元/吨,其他品牌升水2850元/吨。

镍:

本周SMM六地纯镍库存周度累计13721吨,较上周增加400吨。其中镍豆库存为2206吨较上周增加300吨。镍板库存11515吨较上周增加100吨;纯镍社会库存上升主因当前提货、运输均出现延迟现象且本周现货成交偏弱。