SMM12月8日讯:

金属市场方面:

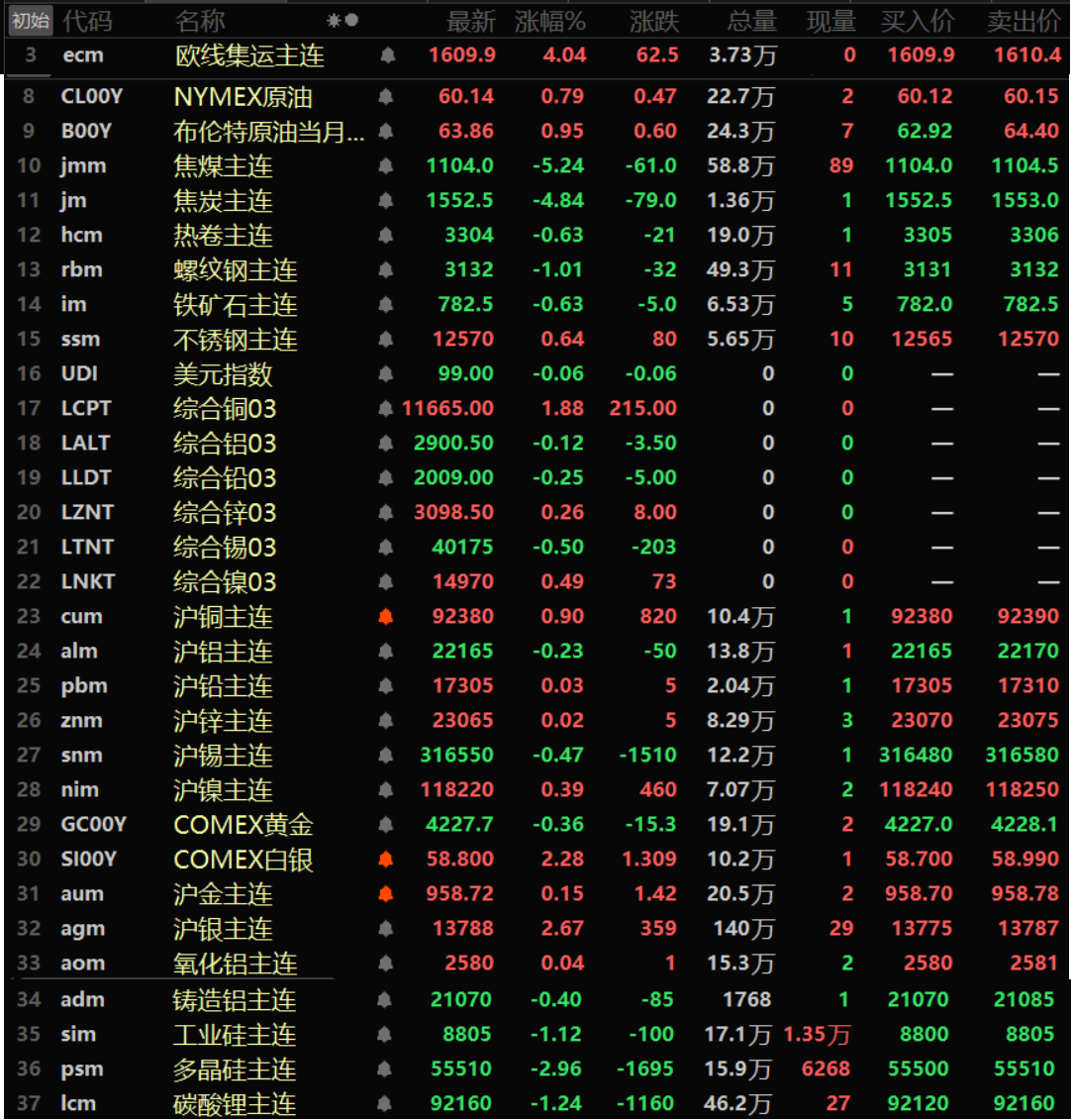

上周五隔夜内外盘基本金属涨跌互现,伦铜以高达1.88%的涨幅领涨,盘中最高冲至11705美元/吨,继续刷新其上市以来的历史新高;沪铜涨0.9%,其余金属涨跌幅波动均不大。氧化铝主连涨0.04%,铸造铝主连跌0.4%。

上周五隔夜黑色系方面多下跌,不锈钢涨0.64%,螺纹跌1.01%,双焦方面,焦煤跌5.24%,焦炭跌4.84%。

上周五隔夜贵金属方面,COMEX黄金上周五隔夜下跌0.36%,周线下跌0.64%;COMEX白银涨2.28%,盘中最高冲至59.9美元/盎司,续刷其上市以来的历史新高,周线上涨2.86%。国内方面,沪金涨0.15%,周线涨1.1%;沪银涨2.67%,盘中最高冲至13918元/千克,周线拉涨9.12%。

截至12月6日8:51分,上周五隔夜收盘行情

宏观面

国内方面:

商务部部长王文涛接受采访时表示,促进大宗耐用商品消费,推进汽车流通消费改革试点,全链条扩大汽车消费,促进家电更新消费。支持特色商品消费,促进国货“潮品”、外贸优品、国际精品消费,推动“人工智能+消费”。

【国家发改委全年下达以工代赈中央投资355亿元】据国家发改委消息,近日,国家发展改革委下达2025年第四批以工代赈中央预算内投资60亿元,全年中央投资规模达到355亿元,预计吸纳超过110万名低收入群众就近务工,同步指导地方在其他领域重点工程项目中推广以工代赈方式,今年将带动超过400万名低收入群众就近务工。下一步,国家发展改革委将立足当前就业形势,积极主动作为,督促指导地方推动已下达投资的以工代赈项目开工建设,抓实抓牢重点群体务工组织和劳务报酬发放等关键环节,同步做好项目常态化滚动式储备,推动以工代赈切实发挥稳就业、促增收的逆周期调节作用。

财联社从知情人士处获悉,金力永磁、中科三环、宁波韵升已获得通用出口许可证。据报道,商务部新闻发言人何亚东4日表示,中国政府依法依规开展稀土相关物项出口管制工作。只要是用于民用用途的、合规的出口申请,中国政府都及时予以了批准。同时,中国政府积极适用通用许可等便利化措施,促进两用物项合规贸易,切实维护全球产供链安全稳定。

美元方面:

美元上周五隔夜下跌0.06%报99,交易商在等待本周的美联储会议,市场普遍预期决策者将在会上降息。美元周线下跌0.47%,录得连续两周的下跌。数据显示,交易商认为美联储本周降息的可能性接近90%,明年可能还会有两次降息。

摩根士丹利周五表示,在美联储决策者发表鸽派言论后,目前预计美联储将在12月降息25个基点,加入了摩根大通和美国银行全球研究部的行列。这三家券商此前均预计美联储将在12月维持利率稳定。周五的数据显示,12月初美国消费者情绪有所改善,但这对提振美元的作用不大。

另外,美国商务部经济分析局(BEA)称个人消费支出(PCE)价格指数继8月份增长0.3%之后,9月份又增长了0.3%。报告显示,剔除波动较大的食品和能源部分,PCE物价指数在8月份上升0.2%后又上升了0.2%。这份报告因美国政府停摆而被推迟发布。

投资者还在权衡白宫经济顾问哈西特在鲍威尔5月份任期结束后接任美联储主席的前景。预计哈西特将推动更多的降息措施。(文华综合)

其他数据方面:

日元周五走高,兑美元上涨0.1%,至155.295。日元在最近几个交易日受到日本央行本月可能加息的预期支撑。

英镑当日基本持平于1.3329美元,与上一交易日的六周最高点1.3385美元相差无几。(文华综合)

数据方面:

本周中国方面,将公布中国11月PPI年率、中国11月CPI年率、中国11月社会融资规模-年初至今(1210-1217几点不定)、中国11月新增人民币贷款-年初至今(1210-1217几点不定),中国11月贸易帐-人民币计价(1208当天不定时)、中国11月出口年率-人民币计价(1208当天不定时)、中国11月进口年率-人民币计价(1208当天不定时)、中国11月M2货币供应年率(1210-1217几点不定)、中国香港12月11日基本利率等数据;美国方面,将公布美国12月联邦基金利率目标上限、美国12月联邦基金利率目标下限、美国截至12月6日当周初请失业金人数、美国截至11月30日当周续请失业金人数、美国10月PPI年率、美国10月核心PPI年率、美国11月纽约联储1年通胀预期、美国11月纽约联储3年通胀预期、美国11月纽约联储1年黄金涨幅预期、美国12月IPSOS主要消费者情绪指数PCSI等数据;英国方面,将公布英国10月GDP月率、英国10月工业产出月率、英国10月工业产出年率、英国10月商品贸易帐-季调后、英国10月季调后贸易帐等数据;日本方面,将公布日本10月贸易收支-央行基于海关数据季调后、日本第三季度季调后实际GDP季率修正值、日本第三季度季调后实际GDP年化季率修正值、日本第三季度季调后名义GDP季率修正值、日本第四季度BSI大型制造业信心指数等数据;德国方面,将公布德国10月季调后工业产出月率、德国10月工作日调整后工业产出年率、 德国10月季调后出口月率、德国11月CPI年率终值等数据;澳大利亚方面,将公布澳大利亚截至12月7日当周ANZ消费者信心指数、澳大利亚12月现金利率、澳大利亚11月季调后失业、澳大利亚11月就业人口变动登上护具;瑞士11月消费者信心指数-季调后、瑞士第四季度央行政策利率,欧元区12月Sentix投资者信心指数,加拿大11月先行指标月率、加拿大12月11日央行上周五隔夜贷款利率,全球11月工业生产周期转折点领先指标(不定时)等数据也将公布。

此外,美联储FOMC公布利率决议和经济预期摘要,美联储主席鲍威尔召开货币政策新闻发布会。2026年FOMC票委、费城联储主席保尔森就经济前景发表讲话。国家能源局每月15日左右公布全社会用电量数据,澳洲联储公布利率决议,英国央行行长贝利发表讲话,加拿大央行公布利率决议,瑞士央行公布利率决议。

原油方面:

两市油价上周五隔夜一同上涨,美油涨0.79%,周线上涨2.72%,布油涨0.95%,周线上涨2.37%,一同录得两周连涨。市场对美联储本周将降息的预期升温,这可能提振经济增长和能源需求,同时地缘政治不确定性或限制俄罗斯和委内瑞拉的供应。

投资者还关注俄罗斯和委内瑞拉的消息,以确定这两个受制裁的OPEC+成员国的石油供应未来是会增加还是减少。本周迄今为止,美国在莫斯科举行的乌克兰战争和谈未能取得任何重大突破,这推高了油价。

PVM石油市场分析师表示:“乌克兰和平谈判缺乏进展构成利好因素,但另一方面,OPEC的产量韧性构成利空因素。这两种相反的力量使得交易看似平静。”市场人士称,七国集团(G7)和欧盟正在商讨以全面禁止海上服务取代对俄罗斯石油出口的价格上限。(文华综合)