铜:

SMM全国主流地区铜库存周内降3.44万吨 去库加速

截至3月18日周五,SMM全国主流地区铜库存环比周一下降3.44万吨至17.25万吨,较节前的9.87万吨增加7.38万吨,较上周五减少4.35万吨,本周去库速度较上周加快,上周仅下降1.29万吨,国内库存拐点已经出现。相比周一库存的变化,全国各地的库存均是减少的。具体来看......》查看详情

本周SMM调研了国内主要铜杆企业的生产及销售情况,综合看企业开工率约为63.36%,较上周回落2.9个百分比。从调研来看......

2022年国内阴极辊产量或将突破千台 铜箔扩产壁垒将被打破?

长时间来铜箔核心设备-阴极辊供应不足是导致铜箔企业扩产周期较长主要原因,而曾阴极辊上核心部件-钛筒没办法大量扩产又是导致阴极辊扩产慢的原因之一,追溯到源头,SMM发现生产钛筒的旋压机为军工设备,设备采买和制造有一定门槛,国内可以生产旋压机的工厂屈指可数,据SMM 统计国内旋压机数量达到......

近期全国疫情频发,部分地区实行临时交通管控,给铜加工企业带来哪些具体影响?本周各铜材消费有哪些表现......

加息和收缩流动性的直接动因便是高居不下的通胀数据。美联储主席鲍威尔表示,在维持就业市场强劲的同时缓解通胀。此次加息很可能只是一个开始,因为……

从一般历史规律来看,进入加息周期后,商品价格不会马上见顶,而是在通胀开始受到遏制后,商品价格才开始出现见顶回落的迹象。从铜价表现上来看……

铝:

2022年3月17日,smm统计国内电解铝社会库存108.9万吨,较上周四周度去库5.3万吨,春节后第六周迎来去库,五个地区出现库存拐点开始去库,分地区来看,巩义去库2.7万吨,南海去库2.6万吨,杭州去库0.5万吨,上海、临沂地区各去库0.2万吨,天津地区持平;无锡地区受到疫情影响,交通受阻导致小幅累库0.8万吨。现货方面,期铝走弱之际,厂商加大力度出货,下游积极备货,铝锭现货成交活跃。预计下周铝锭库存延续去库态势,持续观察疫情对到货量及出库的影响。

随着铝价逐渐稳定,废铝回收商和下游生产企业的交易情绪逐渐有所好转。但是由于疫情的爆发,导致很多地区货运受到影响,使得大部分回收商只能选择当地客户交易。并且回收商近期收货并不乐观,所以前三天废铝交易并未有明显好转。》点击查看详情

周内再生铝价小幅跟涨铝价 疫情发酵多地运输受阻【废铝及再生铝周评】

本周铝价止跌回升,再生铝价跟涨幅度较小,ADC12价格环比上周五涨100元/吨。需求端看,再生铝价仍处于高位,下游采购热情不高,另外疫情影响部分地区压铸厂生产,需求略有减弱,导致再生铝价跟涨乏力。供给端看……》点击查看详情

海内外氧化铝价差一再扩大 关注国内疫情对生产的影响【SMM周评】

对于后市价格预测,SMM认为需要持续关注疫情对当前氧化铝生产运行的影响,以及出口规模和数量对市场信心的提振情况。预计下周氧化铝价格保持在2950-3050元/吨左右企稳运行。》点击查看详情

2022年再生铝拟新增产能180万吨 传统再生铸造铝合金产能增速放缓【SMM分析】

SMM统计2021年国内新增再生铝产能共计185万吨,其中再生铸造铝合金产能约117万吨,总建成产能达1196万吨。但受制于下游芯片供给短缺、以及双控限电因素影响,叠加大量进口铝合金锭冲击,2021年全年再生铝平均开工率下滑至44.7% ,较2020年同比下降约4.2个百分点。》点击查看详情

海运费以及运输效率 依旧是当前进口铝土矿的主要影响因素【SMM周评】

海外矿石方面,地缘政治暂时没有影响到国内使用进口矿石,但是潜在影响仍存,海运费以及运输效率,依旧是当前进口铝土矿的主要影响因素。当前能源价格暴增,海运费短期内回调的可能性较小。》点击查看详情

铅:

据SMM调研,截止3月18日,SMM五地铅锭库存总量至11.68万吨,较上周五(3月11日)环比下降0.53万吨;较周一(3月14日)下降0.21万吨。

据调研,本周铅价低位运行,下游企业基本按需采购,加之再生铅流通货源趋紧,周内再生铅对原生铅出现倒挂情况,如安徽地区再生精铅对SMM1#铅均价升水50-100元/吨出厂,下游刚需回流至原生铅,另多地疫情影响加剧,并使部分地区铅锭物流受阻,货车供应趋紧,物流周期拉长,运费亦有上涨情况,仓库到货减少,同时下游企业更多的选择就近采购,也在一定程度上消耗仓库库存。另下周,疫情对于运输的影响暂难解除,预计下游或维持就近采购,铅锭社会库存延续降势。

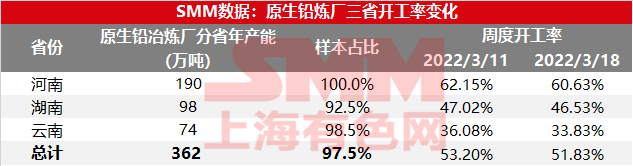

据上海有色网(SMM)最新消息更新,本周(3月12日~3月18日)SMM原生铅冶炼厂周度三省开工率为51.83% ,本周原生铅冶炼厂开工率较上周环比下降1.36%:

锌:

据SMM了解,截至本周五(3月18日),SMM七地锌锭库存总量为27.62万吨,较上周五(3月11日)减少9000吨,较本周一(3月14日)减少9500吨。国内库存去库。整体看,因受疫情影响,交通运输均受到不同程度的阻碍。其中上海市场,到货相对减少,而本周低位锌价时,下游成交相对好转,库存转为去库;广东市场,到货量同样受到负面影响,叠加消费尚可,整体延续去库;天津市场,在到货量受到限制的情况下,消费虽未见明显亮点,但库存仍旧微弱去库。总体来看,原沪粤津三地库存减少8000吨,全国七地库存录得减少9000吨。

锡:

据SMM了解,截至本周五(3月18日),根据反馈本周现货市场出货表现较上周有所好转,价格回落带动市场出货,但由于市场整体货源偏紧本周去库幅度明显。

总体来看,上游冶炼厂挺价意愿仍旧维持,但较此前有所下降。厂家出货态度并不积极,品牌间价差收窄。本周贸易商依旧承担着市场中主要的出货任务,但受制于市场货源偏紧,总体出货规模一般。不过随着交割品牌逐步入市,市场报价数量略有增加。

下游企业仍受疫情影响,需求短期受阻。但价格回落后的刚需买盘仍旧支撑着市场去库表现。总体看来,现货市场目前表现较期货价格相对平稳,价格走高后升水回落,市场一度出现贴水出货。综合本周贸易商与冶炼厂平均报价云锡升水5300元/吨,普通云字升水4650元/吨,其他品牌升水3650元/吨。

镍: