美联储降息预期升温以及刚果(金)地缘局势紧张引发的市场对供应中断的担忧,叠加伦沪铜创历史新高对有色金属的提振等均带动锡价近期频繁刷新阶段新高。截至12月1日15:12分左右,伦锡跌0.1%,报39260美元/吨,盘中刷新自2022年5月以来的新高至40000美元/吨,其月线四连阳,11月月线大涨8.91%;沪锡涨1.68%,报306580元/吨,盘中刷新自2022年5月以来的新高至313700元/吨,其月线连涨2个月,11月的涨幅为7.51%。

现货方面

锡价11月涨8.34% 今年以来已经涨逾25%

锡现货价格方面:SMM1#锡现货进入12月的首个交易日迎来了开门红,其12月1日的报价为307200~309200元/吨,其均价为308200元/吨,较前一交易日涨2.73%。而308200元/吨与10月31日的均价284400元/吨相比,上涨了23800元/吨,涨幅为8.34%。而308200元/吨与2024年12月31日的均价246000元/吨相比,SMM1#锡今年以来上涨了62200元/吨,涨幅为25.28%。

随着锡价频刷阶段新高,下游需求端口对高价货源的接受程度有限,市场成交氛围十分清淡。

基本面

►产量方面:

11月精炼锡产量同环比均下降

根据SMM基于市场交流加工的数据,2025年11月,我国精炼锡的产量较前一月出现了环比下滑,而从同比数据来看也小幅下滑,具体分地区分析如下:

根据海关总署数据,2025年10月我国进口锡精矿实物量达11632吨,较上月小幅增长。自刚果(金)等国进口锡精矿量级有所回升,整体量级符合预期,仅为船期等运输因素影响。自缅甸进口锡矿量10月份小幅下滑,但随着采矿证审批通过,预计11月份会增长2000吨以上的量级。自其他地区及国家进口锡矿量级保持往期水平,目前国内冶炼端压力未解:加工费(TC)维持低位。国内冶炼厂原料库存普遍低于30天,后续冶炼企业开工率难以增长。

江西地区: 废料供应链断裂:近期价格大幅上涨,带动部分废料进入市场,但年底整体消费较差,废料供应量仍保持低位,难以支撑江西地区再生锡冶炼企业开工率爬升。本月江西地区再生锡冶炼企业基本保持正常生产。》点击查看详情

►进口方面:

10月锡矿进口量环比上升

10月份国内锡矿进口量为1.16万吨(折合约5050金属吨)环比33.49%,同比-22.54%,较9月份上涨1482金属吨(9月份折合3568金属吨)。1-10月累计进口量为10.3万吨,累计同比-26.23%。10月份国内锡锭进口量为526吨,环比-58.55%,同比-82.72%,1-10月累计进口量为16552吨,累计同比10.84%。

根据海关总署数据,2025年10月我国进口锡精矿实物量达11632吨,较上月小幅增长。自刚果(金)等国进口锡精矿量级有所回升,整体量级符合预期,仅为船期等运输因素影响。自缅甸进口锡矿量10月份小幅下滑,但随着采矿证审批通过,预计11月份会增长2000吨以上的量级。自其他地区及国家进口锡矿量级保持往期水平。》点击查看详情

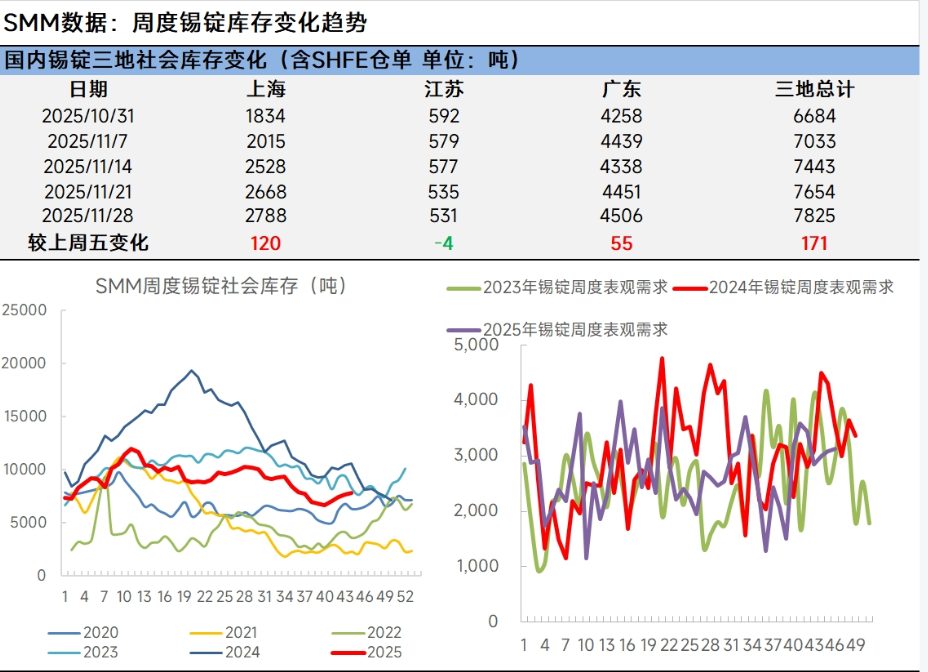

►库存方面:

SMM周度锡锭三地社会库存出现上涨

国内锡锭社会库存:国内锡锭三地社会库存截至11月28日的数据,与11月21日的库存数据相比,上涨了171吨。上周锡价呈现先扬后抑的走势,前期受供应担忧推动大幅上涨,后期因多头获利了结而小幅回调。周初锡价在供应紧张格局支撑下维持高位运行,但现货市场对高价接受度有限,交投清淡。随后,由于刚果(金)矿区安全形势骤变引发供应中断担忧,叠加印尼出口监管收紧及缅甸复产迟缓等因素,市场情绪转向“供应收缩”逻辑,推动期价在周中大幅走强。然而,锡价冲高后现货市场出现明显的“畏高”情绪,下游采购意愿受到抑制,贸易商反馈市场几无成交,仅有个别刚需采买,整体成交十分清淡。临近周末,部分多头资金选择获利了结,导致持仓量减少,沪锡价格承压回落。整体来看,上周锡市表现为供应端担忧推动的期货价格上涨与现货市场实际需求疲弱的分化格局,高价对现货采买的抑制效应显著,市场观望情绪浓厚。

LME锡库存:11月27日LME锡库存数据为3160吨,10月31日的LME锡库存数据为2850吨,LME锡库存在11月出现了增加。

SMM展望

宏观方面:国内方面12月需关注进出口、CPI、PPI、社融、中国11月规模以上工业增加值年率等数据以及中央经济工作会议召开的情况。国外方面:需关注美国通胀、就业数据以及美联储12月议息会议的情况,根据芝商所(CME)的FedWatch工具,美国利率期货价格显示12月降息的可能性为87%。

基本面:供应方面:海外方面,非洲刚果(金)东部安全局势严峻,M23 武装组织扩大控制范围、极端组织袭击外国企业,虽核心矿区 Bisie 暂未受直接影响,但物流成本攀升及供应链潜在中断风险,已为锡价注入显著地缘政治溢价;国内方面,基于SMM测算,12月份排除了节假日及检修影响,多数冶炼厂可以保持正常生产,预计12月精炼锡产量环比小幅回升。库存方面:国内锡库存出现小幅上升,不过仍处历史低位水平,伦锡库存11月虽然出现增加,但其库存水平也处于相对低位附近。

综上,当前海内外宏观市场氛围整体偏暖,宏观面的潜在利好成为锡价后续上行的重要推手:若国内有超预期的宏观利好政策落地,将进一步带动锡价走强;而美联储 12 月议息会议结果至关重要,若如期实施降息,将直接提振锡等有色金属价格,反之,若维持现有利率水平或释放鹰派信号,锡价则可能面临上行压力。基本面上,消费端来看,锡消费正处于传统淡季,叠加当前锡价高位运行,已显著抑制下游企业采购意愿。其中焊料企业开工率持续徘徊于低位,现货市场交投氛围清冷,现货贴水呈现小幅扩大态势,充分反映出现货市场对当前价格的接受度有限,消费端对锡价的支撑作用明显减弱。供应端方面,国内锡原料供应偏紧的格局尚未得到实质性缓解,冶炼企业仍面临原料短缺的经营压力;同时,非洲刚果(金)地缘冲突持续发酵,其引发的供应链稳定性担忧仍将持续扰动市场情绪,为锡价提供潜在支撑。此外,全球锡显性库存始终处于历史低位,这一核心基本面因素为锡价构筑了坚实的底部支撑。考虑到后市基本面整体偏利多,锡价后市或继续高位震荡。后市需关注美联储的货币政策走向以及部分资金获利了结可能对锡价造成的短期冲击。

推荐阅读:

》供需格局紧平衡叠加宏观利好 沪锡午盘强势突破31万关口【SMM锡午评】

》【SMM分析】 云南江西两地精锡冶炼企业开工率呈现高位企稳的态势

》【SMM分析】 2025年11月中国精炼锡产业运行分析及趋势展望