SMM 2月24日讯:

瑞马迎春,鸿运开篇。伴随着繁忙的马年春节假期落幕,国内金属市场整装待发。在国内春节假期期间,外盘金属独立运行,市场受多重消息面驱动波动加剧:美伊地缘紧张局势升温,叠加特朗普加码关税至15%的重磅消息,推动贵金属避险属性凸显,国际金价重新站上5200美元/ 盎司的整数关口。SMM 整理了假期期间外盘美元、原油及金属市场的价格变动情况,具体如下:

截至2月24日8:02分隔夜收盘行情:

金属市场方面:

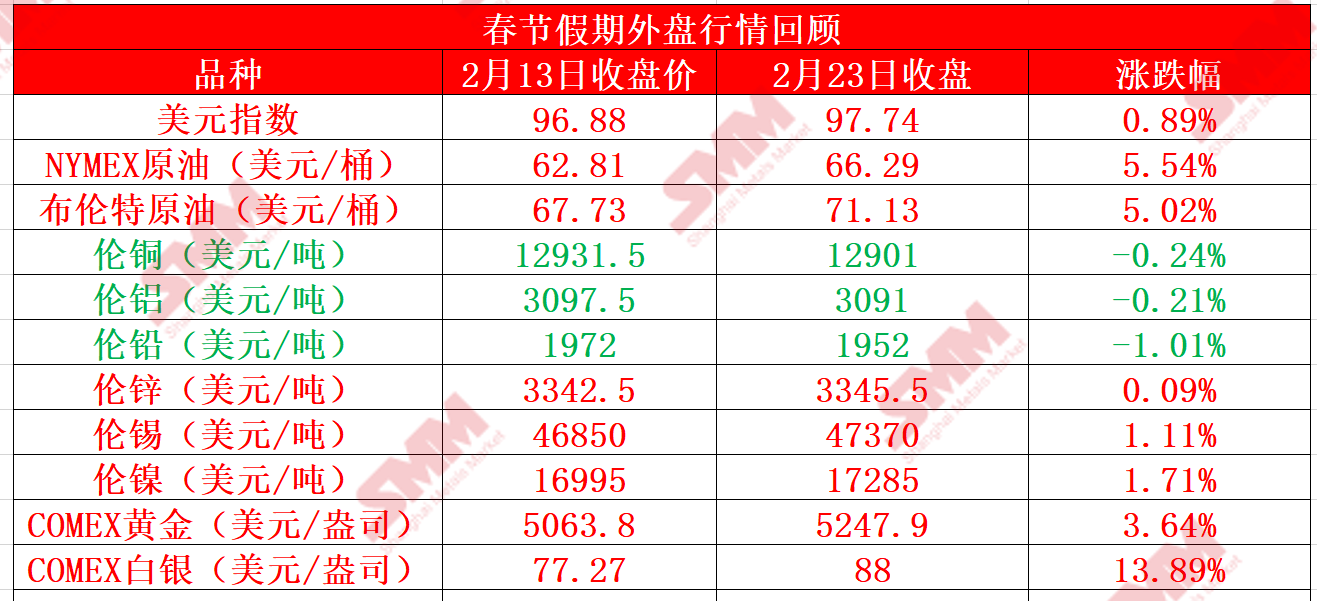

国内春节假期期间,外盘基本金属整体表现涨跌互现,伦锡、伦镍一同涨逾1%,伦锡涨1.11%,伦镍涨1.71%,伦铅在国内春节假期期间下跌1.01%,其余金属涨跌幅波动均不大。

外盘贵金属方面,COMEX黄金隔夜成功突破5200美元/盎司的整数关口,国内春节假期期间涨幅达3.64%;COMEX白银涨幅更为惹眼,其从2月13日的77.27美元/盎司的收盘价涨至88美元/盎司,涨幅达13.89%。此前美国总统特朗普在最高法院裁定其先前关税计划无效后表示将提高关税,变幻莫测的关税计划引发新一轮的避险需求,带动贵金属价格继续攀升。

值得一提的是,2月20日晚间,国际金价大涨超2%,重新站上5100美元/盎司关口。财联社记者多方采访获悉,此轮金价上涨的直接推手是美国最高法院否决了总统特朗普的关税政策,叠加美伊局势紧张,导致全球资金避险情绪上升。多位受访业内人士表示,支撑金价上涨的底层逻辑并未改变。美元信用地位持续受到挑战,黄金作为“硬通货”的避险属性正被反复催化,建议投资者锚定长期趋势布局,谨防高位震荡风险。

2月23日,瑞银分析师表示,金价尚未完全反映伊朗周边地缘局势持续升级带来的影响,若叠加美联储降息路径与市场整体需求上升,到6月金价有望再上涨每盎司1000美元。分析师表示,尽管金价对近期地缘紧张局势升级的反应相对温和,但其仍认为金价仍有上行空间。支撑金价强势上涨的核心驱动因素未变,预计未来数月金价将升至每盎司6200美元。

SMM春节金属市场分析与展望

》春节假期铝市行情回顾及展望:全球宏观温和向好 铝市短期震荡等待需求回暖【SMM分析】

》【SMM分析】2026年春节假期镍中间品市场回顾及节后展望

》工业硅及下游2月减产普遍 春节后观望后续复工情况【SMM硅假期回顾】

》稀土市场假期回顾:上游持货待涨情绪浓 下游观望等待降成本【SMM分析】

》生产与物流快速恢复:2026年春节假期磷酸铁行业市场回顾与展望【SMM分析】

宏观面

国内方面:

2月16日出版的第4期《求是》杂志发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《当前经济工作的重点任务》。文章强调,2026年经济工作头绪多,要抓住关键、纲举目张。坚持内需主导,建设强大国内市场。统筹促消费和扩投资,用好我国超大规模市场优势。深入实施提振消费专项行动,制定实施城乡居民增收计划,扩大优质商品和服务供给,优化“两新”政策实施,清理消费领域不合理限制措施,释放文旅等服务消费潜力。

美东时间2月20日,美国最高法院公布关税诉讼案裁决结果,判定美国政府依据《国际紧急经济权力法》对相关贸易伙伴加征的对等关税、芬太尼关税等相关关税违法。商务部新闻发言人表示,中方一贯反对各种形式的单边加征关税措施,反复强调贸易战没有赢家,保护主义没有出路。中方敦促美方取消对贸易伙伴加征的有关单边关税措施。

【春节人民币强势升值至6.89区间】春节期间,人民币汇率走出强势拉升行情。2月21日,人民币汇率稳守6.89区间;2月19日,离岸人民币最低触及6.88,在岸人民币同步升至6.885,双双刷新2023年4月以来高点。进入2月以来,人民币汇率升值幅度接近1.3%。

【春运前20天预计全社会跨区域人员流动量50.8亿人次】2026年春运过半,春运前20天预计全社会跨区域人员流动量达50.8亿人次,日均2.5亿人次,创下历史同期新高。今天(2月21日)全社会跨区域人员流动量预计超3.6亿人次,从正月初三开始,已连续三日客流规模超过历史同期单日峰值。 (央视新闻)

【假期前四天 全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%】财联社2月20日消息,商务大数据显示,假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%。假期前三天,商务部重点监测的78个步行街(商圈)客流量、营业额比去年同期分别增长4.5%和4.8%。商品消费需求旺盛。以旧换新政策效应持续显现,截至2月19日,2026年消费品以旧换新惠及2888.0万人次,带动销售额1980.2亿元。其中,汽车以旧换新61.2万辆,带动新车销售额1005.3亿元。智能产品备受青睐,商务大数据显示,假期前三天,重点平台智能穿戴设备销售额增长19.7%,其中智能眼镜增长2.5倍,智能血糖仪增长48.6%。海南离岛免税销售较快增长,假期前四天,海南离岛免税销售额达9.7亿元,增长15.8%。服务消费活力满满。假期前三天,重点平台国内游消费增长4.5%。重点平台租车出行订单量增长26%,南北互跨订单量增长196%。(央视新闻)

【锂电突传利好!瑞银唱多:旗帜鲜明看好“中国锂”】锂电产业链传来利好信号。瑞银在最新发布的报告中,旗帜鲜明看好“中国锂”,大幅上调锂辉石、碳酸锂价格预测,并指出,市场已进入第三次锂价超级周期。报告认为,电动汽车“三重平衡”逐步落地、储能需求全球爆发将推动锂需求持续增长。

【超900亿元增量资金将入市 科技成长方向是重点配置领域】2月20日,港股迎来马年首个交易日,以智谱、MiniMax为代表的AI大模型相关个股表现活跃。A股市场即将开市,增量资金的布局方向,备受关注。据统计,目前公募基金入市的增量资金合计规模在900亿元以上,科技成长方向是重点配置领域。

美元方面:

春节假期期间,美元指数震荡上行,并在2月16日到2月19日录得四连涨。截至2月23日收盘,美元指数报97.74,较其2月13日的收盘价涨幅达0.89%。美元前期上涨,一方面,是因该段时间内美国和伊朗局势紧张局势升温,市场避险情绪带动,另外,此前公布的数据显示美国经济基础稳固,市场对美联储在短期内维持利率不变的预测可能性升温,也为美元走强提供助力。但特朗普关于关税方面的决策又令市场再生扰动,虽然美国最高法院裁定特朗普政府的大规模关税政策违法,但2月21日,特朗普发文称,将把对全球商品加征10%的进口关税的税率水平提高至15%。市场持续评估美国关税的不确定性与美国和伊朗的紧张局势发展。

美国劳工部当地时间2月19日公布的最新数据显示,截至2月14日当周,美国首次申领失业救济人数环比减少2.3万人,降至20.6万人,降幅为去年11月以来最大。此前市场预期中值为22.5万人,前值则由22.7万人修正为22.9万人,实际数据明显好于预期。(金融界)

周三公布的美联储会议记录显示,政策制定者对美国利率走向存在分歧,部分支持降息,部分主张等待,甚至有官员保留加息选项,且“大多数与会者”警告通胀回落至2%目标的进展可能慢于预期。所有参会者一致同意,货币政策并非按照预设路径进行,而是会由各种最新数据、不断变化的经济前景以及风险平衡决定。

美联储洛根表示,美国经济中的不确定性仍在持续,最大的不确定性之一来自科技行业;对经济重回通胀目标轨道持谨慎乐观态度,通胀上行风险依然存在,担忧经济需求超过供给;在就业市场趋于稳定之际,支持美联储1月维持利率不变的决定。2月23日消息,美联储理事沃勒表示,如果2月就业数据强劲,可能倾向于暂停降息。潜在的通货膨胀率接近2%的目标水平。(财联社)

此外,上周五美国经济分析局公布的最新数据显示,2025 年年末,美国经济急剧降温,GDP年化季环比增长率初值降至1.4%。这主要是由于关税政策以及长达数周的政府停摆削弱了其先前的增长势头。(财联社)美国商务部经济分析局(BEA)公布的数据显示,美联储最青睐的PCE通胀指标高于预期:剔除波动较大的食品和能源价格后,美国核心个人消费支出价格指数(PCE)在去年12月份上涨0.4%,创近一年来最大涨幅;12月核心PCE同比上涨3%,而2025年初为2.8%。(华尔街见闻)

据CME“美联储观察”:美联储到3月降息25个基点的概率为4.0%,维持利率不变的概率为96.0%。美联储到4月累计降息25个基点的概率17.3%,维持利率不变的概率为82.1%,累计降息50个基点的概率为0.6%。到6月累计降息25个基点的概率为46.8%。(财联社)

数据方面:

本周,中国方面,将公布中国至2月24日一年期贷款市场报价利率等数据;美国方面,将公布美国至2月21日当周初请失业金人数、美国12月FHFA房价指数月率、美国12月S&P/CS20座大城市未季调房价指数年率、美国12月批发销售月率、美国2月谘商会消费者信心指数、美国2月里奇蒙德联储制造业指数、美国1月PPI年率、美国1月PPI月率、美国2月芝加哥PMI、美国12月营建支出月率等数据;德国方面,将公布德国3月Gfk消费者信心指数、德国第四季度未季调GDP年率终值、德国2月季调后失业人数、德国2月季调后失业率、德国2月CPI月率初值等数据;欧元区方面,将公布欧元区1月CPI年率终值、欧元区1月CPI月率终值、欧元区2月工业景气指数、欧元区2月经济景气指数等数据;英国方面,将公布英国2月CBI零售销售差值、英国2月Gfk消费者信心指数等数据;瑞士2月ZEW投资者信心指数、瑞士2月KOF经济领先指标,澳大利亚1月未季调CPI年率,加拿大第四季度经常帐、加拿大12月GDP月率,法国2月CPI月率初值、法国第四季度GDP年率终值等数据均将公布。

此外,2月24日,中国国内成品油将开启新一轮调价窗口,2月25日中国有3000亿元1年期中期借贷便利(MLF)和4000亿元14天期逆回购到期。美联储理事沃勒发表讲话、美联储理事丽莎·库克就AI发表讲话, 美国总统特朗普发表国情咨文,美国里奇蒙联储主席巴尔金和波士顿联储主席柯林斯共同出席一场小组会议。2月24日13:00,美国15%的全球关税生效。欧洲央行行长拉加德将发表讲话,澳洲联储主席布洛克参加一场炉边谈话。

原油方面:

两市油价在国内春节假期期间明显拉涨,截至2月23日收盘,两市油价均较2月13日涨幅超5%,美油涨5.54%,布油涨5.02%。春节假期内油价上涨主要是受美国和伊朗不断升级的地缘政治紧张局势带动,2月23日美油盘中最高上探至67.28美元/桶的高位,刷新2025年8月以来的六个月新高;布油2月19日最高上探至72.12美元/桶,同样刷新2025年8月以来的六个月新高。不过美国总统特朗普在2月21日宣布新一轮关税上调的决定又给全球经济增长和燃料需求带来不确定性,油价随后承压运行。目前,市场仍在关注美国和伊朗的谈判进展。

2月23日消息,高盛将2026年第四季布伦特原油/WTI原油预测价格上调6美元至每桶60/56美元,因经合组织(OECD)库存下降。(金十数据APP)

高盛表示,伊朗/俄罗斯制裁的潜在放松将加速原油库存增加,并在长期内释放更多供应,预计2026年第四季度原油价格将有5-8%的下行空间。(金融界)同时,高盛预计,布伦特原油/WTI原油2027年均价为65/61美元,并因需求稳健、供应增速放缓,预计到2027年12月将回升至70/66美元。(财联社)

此外,据财联社消息,美国至2月13日当周EIA原油库存减少901.4万桶至4.2亿桶,降幅2.1%。EIA战略石油储备库存增加22.9万桶至4.154亿桶,增幅0.06%。

【匈牙利宣布三项反制措施回应乌暂停“友谊”输油管道输送】匈牙利总理欧尔班当地时间2月22日在社交媒体上表示,针对“友谊”输油管道被乌克兰暂停过境输送一事,匈牙利将采取一切必要措施保障能源供应安全,并在原油运输恢复前对乌克兰实施三项反制措施。欧尔班表示,相关反制措施包括:停止向乌克兰供应柴油;拒绝向乌克兰提供任何军事贷款;在欧盟层面不支持新的对俄制裁措施,并明确表示匈牙利将否决第20轮制裁方案。欧尔班强调,能源安全事关国家根本利益,任何危及匈牙利能源供应的行为都将遭到坚决回应。匈方将优先维护本国经济和民生稳定,并在必要时采取进一步行动。 (央视新闻)

点击了解论坛详请

点击了解论坛详请