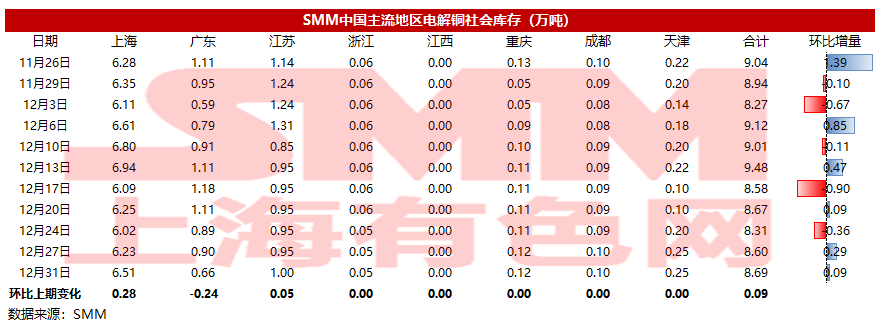

铜:

截至12月31日周五,SMM全国主流铜地区市场库存环比周一增加0.09万吨至8.69万吨,难得出现周度垒库。本周库存增加主要在华东地区的上海和江苏,广东地区的库存是下降的,其他地区变化不大。具体来看,上海地区库存增加0.28万吨至6.51万吨;江苏地区库存增加0.05万吨至1万吨;广东地区库存减少0.24万吨至0.66万吨。本周各地消费均较弱,但华东到货量增加不但有进口铜流入还有北方铜流入;然受疫情影响广西物流效率下降且有冶炼厂检修,令广东的到货量减少。展望下周,元旦归来料消费仍一般,但供应量预计会增加,届时库存料会进一步走高。

铝:

12月30日,SMM统计国内电解铝社会库存79.9万吨,周度降库6.5万吨,无锡、南海、巩 义等主要消费地区贡献主要去库。大幅降库主因仍在于消费尚可下到货较少,无锡地区最为明显。据悉,到货较少原因一方面在于西安疫情影响,经次的西北铝锭发货受到一定影响; 另一方面,近期铝水消费比例提高,铸锭减少也直接从源头减少铝锭供给。

铅:

据SMM调研,截至12月31日,SMM五地铅锭库存总量至9.53万吨,较上周五(12月24日)环比下降1.34万吨;较周一(12月24日)下降0.49万吨。

据调研,因环保、检修等因素,再生铅供应地域性收窄,如江西、安徽等主要消费地均有减量,但周内铅价走弱,原生铅炼厂出货积极性一般,以长单出货为主,同时又值元旦前夕,部分下游按需备库,消费转嫁至贸易市场,进而继续消化社会库存。另下周元旦假期归来,炼厂供应逐步恢复,下游亦将进入年前惯例备库时段,预计铅锭库存降势不改。

锌:

据SMM了解,截至本周五(12月31日),SMM七地锌锭库存总量为12.01万吨,较本周一(12月27日)下降6600吨,较上周五(12月24日)下降4100吨。本周国内库存下降,其中上海地区,进口锌少有流入,国产锌部分品牌仍在运输途中,市场到货量下降明显,下游节前则适当备货,库存下降;广东地区,市场到货情况一般,下游需求亦有萎缩,库存略增;天津地区,冶炼厂到货平稳,下游需求依旧较差,另外贸易商有期货交割需求,库存持续增加。总体来看,原沪粤津三地库存下降4500吨,全国七地库存录得下降4100吨。

锡:

据SMM了解,截至本周五(12月31日),据贸易商反馈由于现货价格持续走高本周现货市场整体表现较差,部分品牌报价由升水转为贴水。本周冶炼厂随盘上调价格,炼厂间报价分歧较大且个别冶炼厂挺价力度较强。

贸易商本周成交表现整体较差,个别商家由于报价偏高出货艰难。而下游企业仍以按需采购为主,原料价格高企造成企业利润率降低抑制了采购意愿。

周内实际成交均价仍维持299000元/吨上下浮动,本周升水较上周明显下降现货品牌对近月2201合约已出现全面贴水情况,综合本周贸易商与冶炼厂平均报价云锡升水4080元/吨,普通云字升水3000元/吨,其他品牌升水1980元/吨。

镍:

据SMM了解,截至本周五(12月31日),SMM六地纯镍库存周度去库266吨至11064吨,其中镍豆库存减少400至2600吨。

本周由于镍价处于高位,市场交投较为清淡,多为下游刚需采购为主,但由于贸易商本周关账后,本周纯镍到货量较低,最终导致货源流动性急剧下降,现货升水维持高位。

进入下周,随着新一年业务的开始,纯镍会逐步恢复发货及到货,如此高的价格背景下,预计纯镍累库预期会存在。