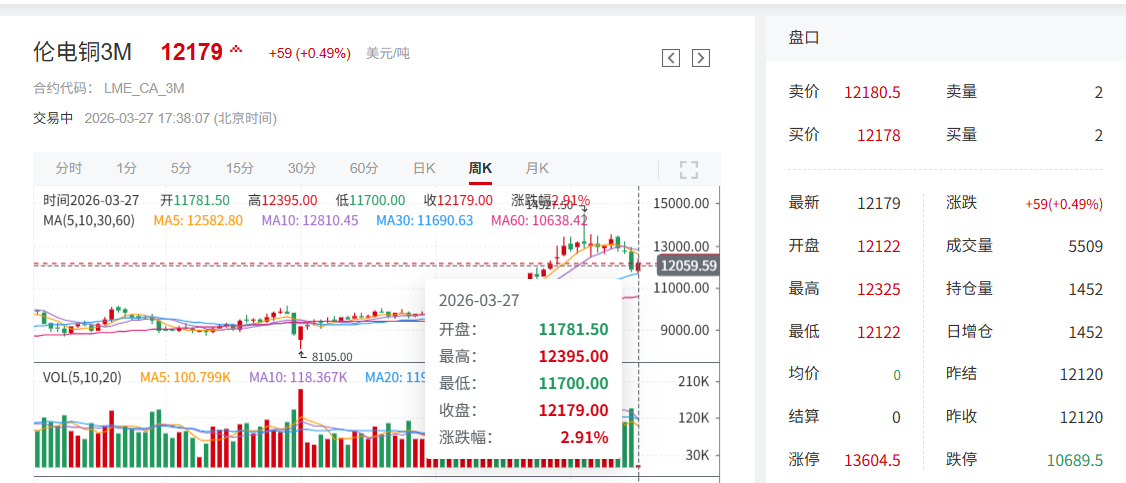

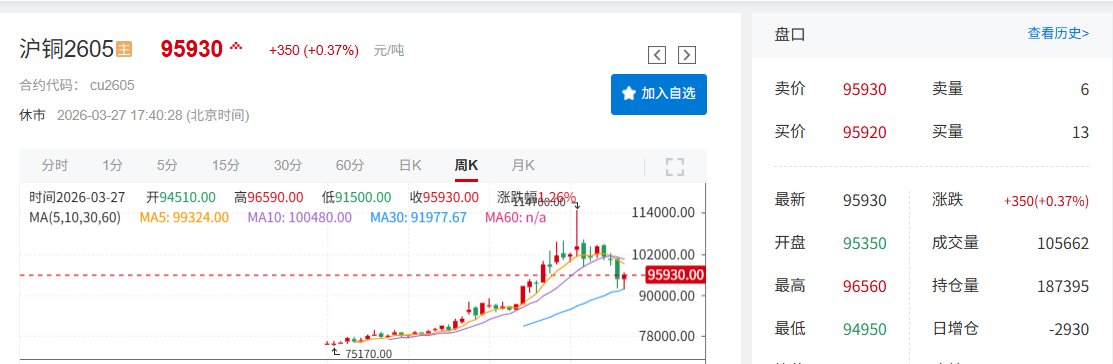

本周中东地缘局势受相关各方表态影响,对铜价走势形成扰动。美元指数周初阶段性回落,在一定程度上修复了市场风险偏好,随着下游逢低补库意愿有所回升,国内铜库存持续去库,推动铜价告别周线三连跌,本周伦沪铜周线收阳。截至3月27日17:38分,伦铜涨0.49%,报12179美元/吨,其周线收阳,当周周线暂时涨2.91%;沪铜主力合约涨0.37%,报95930元/吨,其周线收阳,当周周线涨1.26%。

基本面

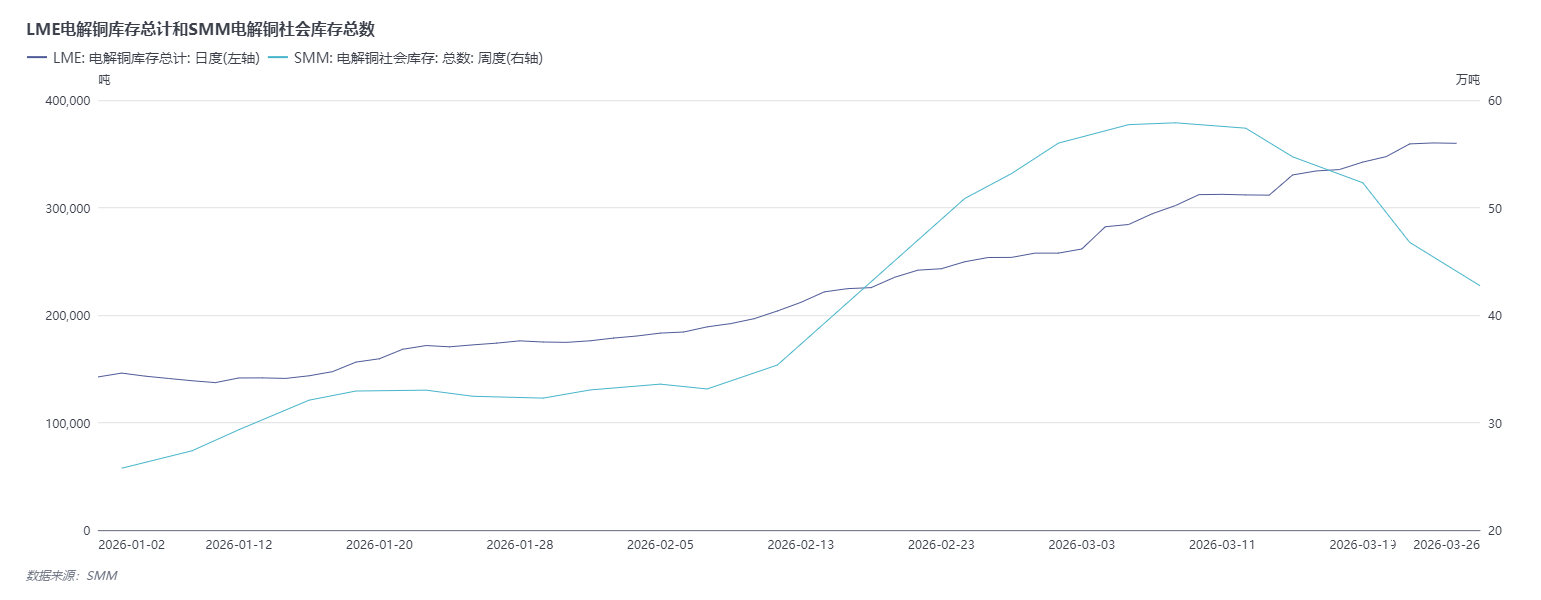

本周国内铜库存继续去库 LME铜库存创近8年新高

国内库存方面:截至3月26日周四,SMM全国主流地区铜库存环比上周四下降18.29%,总库存同比去年同期增加9.29万吨,已连续两周呈现去库态势……》点击查看详情

LME铜库存方面:LME铜库存3月26日的库存数据为360250吨,受1-2月中国铜出口交仓,LME与COMEX价差反转带动美国地区交仓量增加等因素影响,LME铜库存创下自2018年4月以来的新高。

后市

对于铜的后市:

宏观方面:下周需关注中国3月官方制造业PMI、欧美的PMI数据以及美国3月非农数据等数据变化。当前,中东地区地缘局势演变通过影响国际油价与通胀预期,成为左右铜价走势的重要变量,后市需持续跟踪局势发展。若地缘局势趋于紧张,将导致美联储降息预期降温、市场对全球经济下行风险担忧升温,进而对铜价形成压制;若局势有所缓和,则影响反之。

基本面:铜矿供给仍偏紧,对铜价形成一定支撑;需求端,前期铜价回落带动国内下游采购意愿回升,铜消费整体企稳。库存端:国内消费需求整体企稳、进口铜货源持续到港、国产铜到货量有所减少,预计国内铜库存将延续去库态势。LME铜库存创近8年新高之后,随着交仓LME铜库存的货源基本已经交货,叠加进口窗口的打开和国内需求的增加,LME铜库存后市有库存下降的预期。

综上,中东地缘局势演变带来的市场情绪波动,预计将持续扰动铜价走势,各类 “黑天鹅” 事件均可能对铜价形成冲击。基本面方面,供应端偏紧与国内库存持续去化预期将对铜价形成支撑,而LME铜库存高企对伦铜表现的压制,将随着其去库预期的升温而有所减弱。在地缘局势未出现实质性缓和前,铜价预计在宏观情绪波动与基本面支撑的共同作用下维持区间震荡。不过,国际市场政策言论频繁变动对铜价的影响将呈现边际减弱效应。后市需注意随着进口窗口打开,以及进口货源到港增加对国内去库趋势的影响。

机构评论

华西证券指出,中东、东欧等地缘冲突进一步推升市场避险情绪,短期石油价格上涨推高通胀预期,美联储2026年降息预期显著降温,美元指数走强,全球风险偏好回落,共同压制铜价高位回调。中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,进入2026年,全球主要矿山今年继续出现罢工停产,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。

3月12日(周四),RBC Capital Markets在一份报告中称,上调2026年铜价预估至5.88美元/磅,预计上半年铜均价料为每磅6.00美元,下半年铜均价料为每磅5.75美元,预计下半年铜市供应料趋于正常水平。该机构还将2027-2029年铜价预估上调至每磅6.00美元,预计电气化、基础设施、国防和潜在的人工智能领域需求将增加。

澳新银行分析师表示,由于主要矿山正努力应对停产,并维持谨慎的产量指引,铜价继续面临供应紧缩的局面。预计今年全球矿山产量将增长1%左右;尽管冶炼厂正在扩大加工能力,但精矿市场预计仍将保持受限。澳新银行还预计,来自能源转型和数据中心增长的强劲需求,将使市场维持4%至5%的供应短缺,从而支撑价格。伦敦金属交易所铜期货上涨1.3%,至每公吨13,129美元。

花旗:伊朗冲突持续,短期内铜价恐跌至每吨1.2万美元下方。我们的基本情境是冲突将在数周内缓解,铜价将在三个月内反弹至每吨1.35至1.4万美元。鉴于铝、锌行业易受海湾地区货运中断及能源价格上涨带来的炼厂成本压力影响,其价格风险倾向看涨。

摩根大通预估2026年铜市将出现13万吨供应缺口。摩根大通预测2026年第二季度铜价为每吨13,500美元,第三季度为每吨13,000美元。摩根大通预期2027年铜市将转为温和过剩,因铜废料供应增加、且2025年多个发生重大供应中断的矿场恢复供应。

推荐阅读:

》地缘局势格局反复铜价止跌回暖 内需支撑国内去库进程向好【SMM宏观周评】