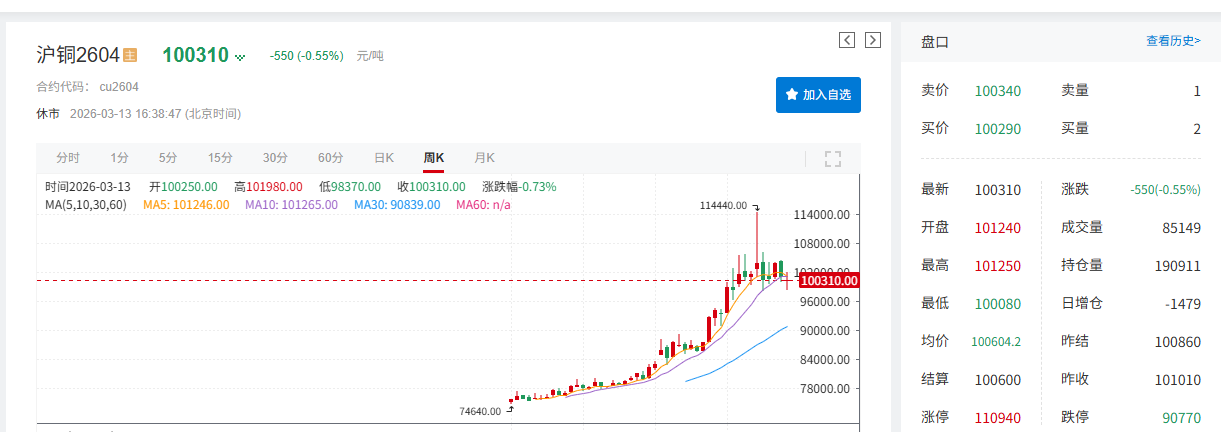

随着中东冲突再度升级,国际油价出现大幅上涨,市场对美国通胀回升的预期重新抬头,美联储降息预期降温等宏观层面的不利因素,共同对铜价形成压制。与此同时,铜库存高企使得铜价承压,但铜精矿供应偏紧的情况,仍从供应端给铜价提供了一定支撑,从而限制了铜价的下跌幅度。截至3月13日16:36分,伦铜跌0.82%,其周线两连跌,当周周线暂时跌0.86%;沪铜主力合约跌0.55%,其周线连跌两周,当周跌0.47%。当前宏观层面不确定性仍存,而基本面上,随着下游消费逐步复苏所带来的去库预期逐步显现,铜价后市将如何表现?

基本面

本周进口铜精矿指数(周)继续下滑

SMM铜精矿指数(周)继续下滑,据SMM数据显示,3月13日SMM进口铜精矿指数(周)报-60.39美元/干吨,较上一期的-56.05美元/干吨减少4.34美元/干吨。

本周国内铜库存结束连续三周累库态势

截至3月12日周四,SMM全国主流地区铜库存环比上周四下降0.57%,结束连续三周累库态势;总库存同比去年同期增加21.84万吨,区域间表现仍呈分化……》点击查看详情

后市

对于铜的后市:

后市需重点关注中东地缘冲突演进对国际油价的扰动,及其通过通胀预期传导,对美联储利率政策与美元走势的连锁影响。下周多项关键宏观事件密集落地,将主导铜价波动:

•中国数据与会议:1-2月规模以上工业增加值年率、国新办国民经济运行情况新闻发布会、中国3月一年期贷款市场报价利率LPR、中国3月五年期贷款市场报价利率LPR等;

•中美经贸:国务院副总理何立峰于3月14日—17日率团赴法国与美方举行经贸磋商;

•美国数据与政策:美国截至3月14日当周初请失业金人数、美联储FOMC公布利率决议和经济预期摘要、美联储主席鲍威尔召开货币政策新闻发布会等;

全球央行:澳洲联储、加拿大央行、英国央行、欧洲央行、日本央行利率决议及相关发布会。

基本面方面,供给端,进口货源持续到港、国产货源到货平稳。需求端:下游企业全面复工复产,消费明显回暖,铜价下跌,下游采购积极性有所提高。库存方面:随着消费的复苏,市场对电解铜库存有去库预期。

综合来看,中东地缘冲突未见缓解,油价高企加剧通胀上行风险,进而延后美联储降息预期、支撑美元指数,对铜价形成压制。下周需重点跟踪全球主要央行利率决议,其中美联储政策路径指引最为关键。基本面上,全球铜原料供应偏紧、国内需求回暖与库存去库预期将为铜价提供一定支撑。预计铜价将在宏观情绪反复与基本面博弈中维持窄幅波动。需警惕中东冲突升级、央行政策超预期等宏观黑天鹅事件,若市场风险偏好快速降温,铜价或面临阶段性回调压力。

机构评论

国投期货研报显示:周五沪铜减仓阴线收跌到MA60日均线,市场担忧中东局势持续升温,关注避险情绪变动,美元强势。国内沪粤现货升水持平在85、100元/吨。短线铜价交投节奏易得现货买兴支持,但冲突及高显性库存仍可能引导铜价震荡,价格下调风险增大。

ING大宗商品策略师Ewa Manthey表示,“现在可以看到大量铜库存堆积在美国仓库,但这意味着美国以外地区的供应变得非常紧张,市场几乎没有空间来应对新的供应冲击。”Manthey补充道,已经运入美国的铜材料不太可能重新回流到全球市场,围绕关税政策的不确定性将继续为铜价带来 “风险溢价”。(财联社)

花旗称,短期看涨铜价,预计未来三个月铜价将触及每吨14,000美元;2026年平均铜价基准情景预测仍为每吨1.3万美元。

摩根大通预估2026年铜市将出现13万吨供应缺口。摩根大通预测2026年第二季度铜价为每吨13,500美元,第三季度为每吨13,000美元。摩根大通预期2027年铜市将转为温和过剩,因铜废料供应增加、且2025年多个发生重大供应中断的矿场恢复供应。

推荐阅读:

》周内地缘局势仍未缓和 铜价短期内窄幅震荡【SMM宏观周评】

》本周国内主流地区铜库存结束连续三周累库累库态势【SMM周度数据】

》铜价回调提振采购 精铜杆开工及需求同步改善【SMM精铜制杆周评】

》铜精矿现货价格下破-60美元 冶炼酸价格成为现货TC/RC的重要驱动力【SMM铜精矿现货周评】