SMM6月16日讯:

金属市场方面:

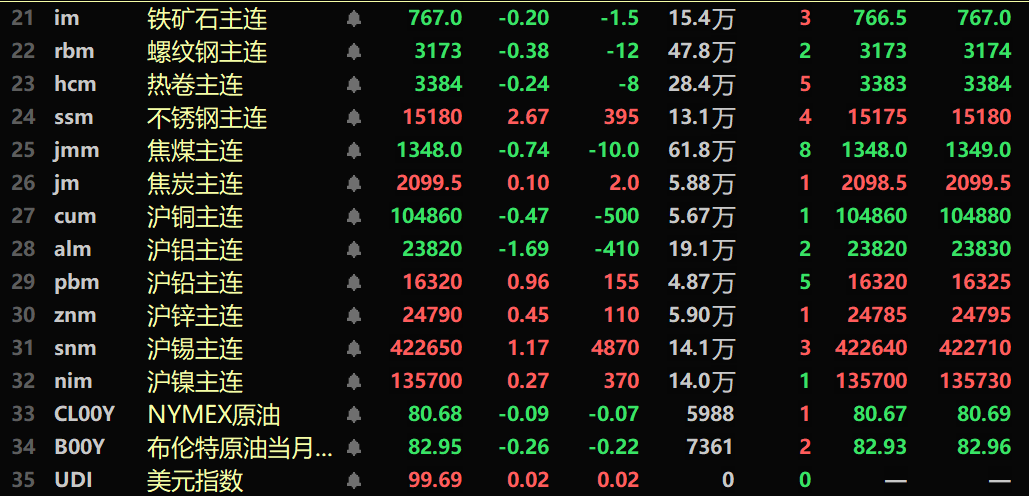

截至午间收盘,内盘基本金属普涨,沪铜跌0.47%,沪铝跌1.69%。沪铅涨0.96%。沪锌涨0.45%。沪锡涨1.17%。沪镍涨0.27%。

此外,铸造铝主连期货跌1.03%,氧化铝主连跌0.48%。碳酸锂主连跌2.4%。工业硅主连跌1.6%。多晶硅主连期货跌5.01%。

黑色系多飘绿,铁矿跌0.2%,螺纹跌0.38%,热卷跌0.24%,不锈钢涨2.67%。双焦方面:焦煤主力合约跌0.74%,焦炭主力合约涨0.1%。

外盘基本金属方面,截至11:39分,LME金属涨跌互现。伦铜跌0.48%,伦铝跌0.71%,伦铅涨0.18%。伦锌涨0.14%,伦锡跌0.63%,伦镍涨0.34%。

贵金属方面,截至11:39分,COMEX黄金跌0.21%,COMEX白银跌0.68%。内盘贵金属方面:沪金主连涨1.63%,沪银主连涨1.65%。

此外,截至午间收盘,铂主连期货跌1.44%,钯主连期货跌1.33%。

截至午间收盘,欧线集运主力合约涨1.42%,报3834点。

截至6月16日11:39分,部分期货午间行情:

现货及基本面

银:现货市场方面,今日整体报盘价差依然较大。六月中下旬消费市场整体呈现疲软态势,银价连续走高抑制了部分需求……》点击查看详情

宏观面

国内方面:

【国家统计局:5月规模以上工业增加值增长4.5% 国民经济运行总体平稳、向新向优】5月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,认真落实更加积极有为的宏观政策,有效应对外部冲击挑战,生产供给稳中有升,就业物价总体稳定,外贸韧性持续彰显,新动能成长壮大,国民经济延续总体平稳、向新向优的发展态势。国家统计局数据显示:5月份,规模以上工业增加值同比实际增长4.5%,增速比上月加快0.4个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.40%。1—5月份,规模以上工业增加值同比增长5.4%。》点击查看详情

【从规模扩张转向韧性配置 《中国大宗商品发展报告》发布】中国物流与采购联合会今天(16日)发布《中国大宗商品发展报告(2026)》。根据报告,我国仍是全球最重要的大宗商品进口市场之一,原油、铁矿石、大豆等品种进口规模保持高位,面对挑战,大宗商品市场韧性增强。根据报告,2025—2026年中国大宗商品市场总体呈现“宏观承压、市场分化、外部冲击增强、贸易韧性提升、能力建设提速”的基本格局。中国大宗商品贸易正在从规模扩张转向韧性配置。2025年中国货物贸易规模保持较强韧性,主要大宗商品进口仍处于高位,其中原油、铁矿石、大豆等品种进口规模,继续显示中国市场的全球吸纳能力。(央视新闻)

【中国央行逆回购今日净投放2965亿元人民币】中国央行今日开展4495亿元7天期逆回购操作,因今日有1530亿元7天期逆回购到期,当日实现净投放2965亿元人民币。

》6月16日银行间外汇市场人民币汇率中间价为1美元对人民币6.8108元

美元方面:

截至11:39分,美元指数涨0.02%,报99.69。据CME“美联储观察”:美联储6月维持利率不变的概率为98.5%,累计降息25个基点的概率为1.5%。美联储到7月维持利率不变的概率为91.3%,累计加息25个基点的概率7.4%,累计降息25个基点的概率为1.4%。

瑞银全球财富管理应税固定收益策略主管莱斯利·法尔科尼奥表示,在美伊宣布达成协议后,油价应声回落,美债市场随之走强,美联储今年加息所面临的压力正在减轻。法尔科尼奥表示:“即便在停火协议达成之前油价已经开始回落,两年期美债收益率仍在上升,原因在于市场当时计入了12月几乎100%的加息概率。”“现在的情况是油价正在下跌,市场也在逐步撤回这些加息预期。因此两年期美债收益率开始回落。”新任美联储主席沃什将于本周主持其上任后的首次利率决议。在此前原油价格飙升重新点燃通胀压力的背景下,FOMC内部支持今年加息的声音不断增加。法尔科尼奥表示,她预计FOMC将在本周会议上正式取消宽松倾向,从而使政策前景更加偏鹰派。但她仍认为美联储下一步行动将是降息,而且时间会在2027年。

美国资产管理公司PGIM持有一种边缘观点,认为美联储今年将三次加息以抑制经济过热,然后在2027年逆转加息。该公司此前在四月份还曾预计今年美联储将降息。PGIM表示,美国经济“异常强劲”,且通胀持续居高不下,需要采取新的应对策略。鉴于这一背景,且考虑到美联储已连续五年未能实现2%的目标,PGIM预计美联储今年将三次加息,以增强其信誉并锚定通胀预期。PGIM表示,“如果加息被描述为应对供给侧通胀以及近期长期国债波动的‘预防性’措施,那么沃什将获得政治上的支持。”不过PGIM表示,预计美联储“将相对迅速地逆转这些加息措施,在2027年进行三次降息,2028年再进行一次降息,最终利率为3.375%——低于当前利率,可能接近中性利率。”(金十数据APP)

其他货币方面:

日本央行加息25个基点,将目标利率由0.75%上调至1.00%,为31年来最高水平,符合市场预期,此前已连续三次会议按兵不动。日本央行周二将利率上调至31年来的最高水平,这一预期已久的举措表明其正致力于应对中东冲突带来的通胀风险。在周二结束的为期两天的会议上,央行以7比1的投票结果决定将短期政策利率从0.75%上调至1.0%。这是自去年12月以来首次加息,使日本央行的政策利率升至1995年以来未曾见过的水平。日本央行行长植田和男因接受治疗而住院并缺席了会议,未参与投票。下午的新闻发布会将由日本央行的另一位副行长内田真一主持,他的发言将受到密切关注,以从中看出日本央行将如何继续评估伊朗战争带来的负面经济影响。(金十数据APP)

》日本央行加息至1% 为1995年以来最高水平 2027年起暂停缩债

【澳洲联储如期维持利率不变 但警告加息可能尚未结束】澳洲联储周二维持利率在4.35%不变,表示尽管金融环境趋紧,经济正在放缓,但警告称若有必要控制通胀,仍可能再次加息。澳洲联储表示,通胀仍处于高位,该行将采取一切必要措施加以抑制,“包括在必要时进一步提高现金利率目标。”市场此前已押注于按兵不动的情况,因为国内通胀、消费和就业数据持续走软;而中东达成和平协议、重启霍尔木兹海峡的举措则导致油价下跌,降低了通胀风险。委员会在声明中表示:“中东冲突的解决仍处于早期阶段,存在一些合理情景,即通胀率高于5月基准预测下的预期,而经济活动水平则低于预期。全球石油供应问题需要一段时间才能解决,这将持续对全球能源价格和通胀造成上行压力。”一致通过的决定在很大程度上符合预期,掉期市场显示,澳洲联储8月份加息的可能性约为30%,且今年全年加息幅度仅为16个基点,相当于不到一次加息。(金十数据APP)

数据方面:

今日将公布美国至5月30日当周ADP就业人数周度变动、美国5月新屋开工总数年化、美国5月营建许可总数、美国5月进口物价指数月率,澳大利亚至6月16日澳洲联储利率决定,德国6月ZEW经济景气指数,欧元区6月ZEW经济景气指数,日本至6月16日央行目标利率等数据。

此外,需关注:国新办就国民经济运行情况举行新闻发布会。中国信通院召开研讨会,启动高质量Token服务能力攀登计划。澳洲联储公布利率决议,澳洲联储主席布洛克召开货币政策新闻发布会。

原油方面:

截至11:39分,两市油价均下跌,美油跌0.09%,布油跌0.26%。

随着特朗普政府即将完成释放1.72亿桶战略石油储备(SPR)的计划,以缓解由伊朗战争引发的燃油价格飙升,美国的应急原油储备已降至1983年以来的最低水平。根据美国能源部周一发布的数据,战略石油储备(该储备成立于20世纪70年代初阿拉伯石油禁运之后)已降至约3.4亿桶,接近历史最低点。如果该计划完成,这将是该储备历史上第二大释放规模,届时储备将剩余约2.43亿桶,仅为其法定容量的三分之一左右。不断减少的库存使美国在应对未来供应中断时的灵活性降低。能源部发言人表示,政府正在按照该储备的预期用途进行管理,即帮助稳定石油市场、保护美国免受供应中断的影响,并使美国在能源方面更加安全。(金十数据APP)

摩根士丹利大幅下调了对接下来几个季度油价的预测,因为美国与伊朗就重新开放霍尔木兹海峡达成的临时协议有望恢复地区石油产量并增加供应。包括Martijn Rats在内的分析师在6月15日的一份报告中表示,预计布伦特原油第三季度平均价格为每桶90美元,此前预期为每桶100美元;年内最后三个月价格则为每桶80美元,较之前预期下降15美元。他们还指出,中东地区产量恢复的预期时间已提前一至两周。他们表示:“目前仍有许多问题有待商议,关键风险依然存在,但这是迈向缓解冲突、通过霍尔木兹海峡增加石油出口的重要一步。”他们补充道:“预计从七月中旬起产量将逐步恢复,我们预计到9月恢复50%的产量,到12月恢复80%,其余部分将在2027年初陆续恢复。”(金十数据APP)

现货市场一览:

►沪锡主力合约高位运行 现货交投氛围进一步转淡【SMM锡午评】

►【SMM镍午评】6月16日镍价小幅下跌,日本央行将利率提高至31年最高水平