SMM 6月5日讯:

金属市场方面:

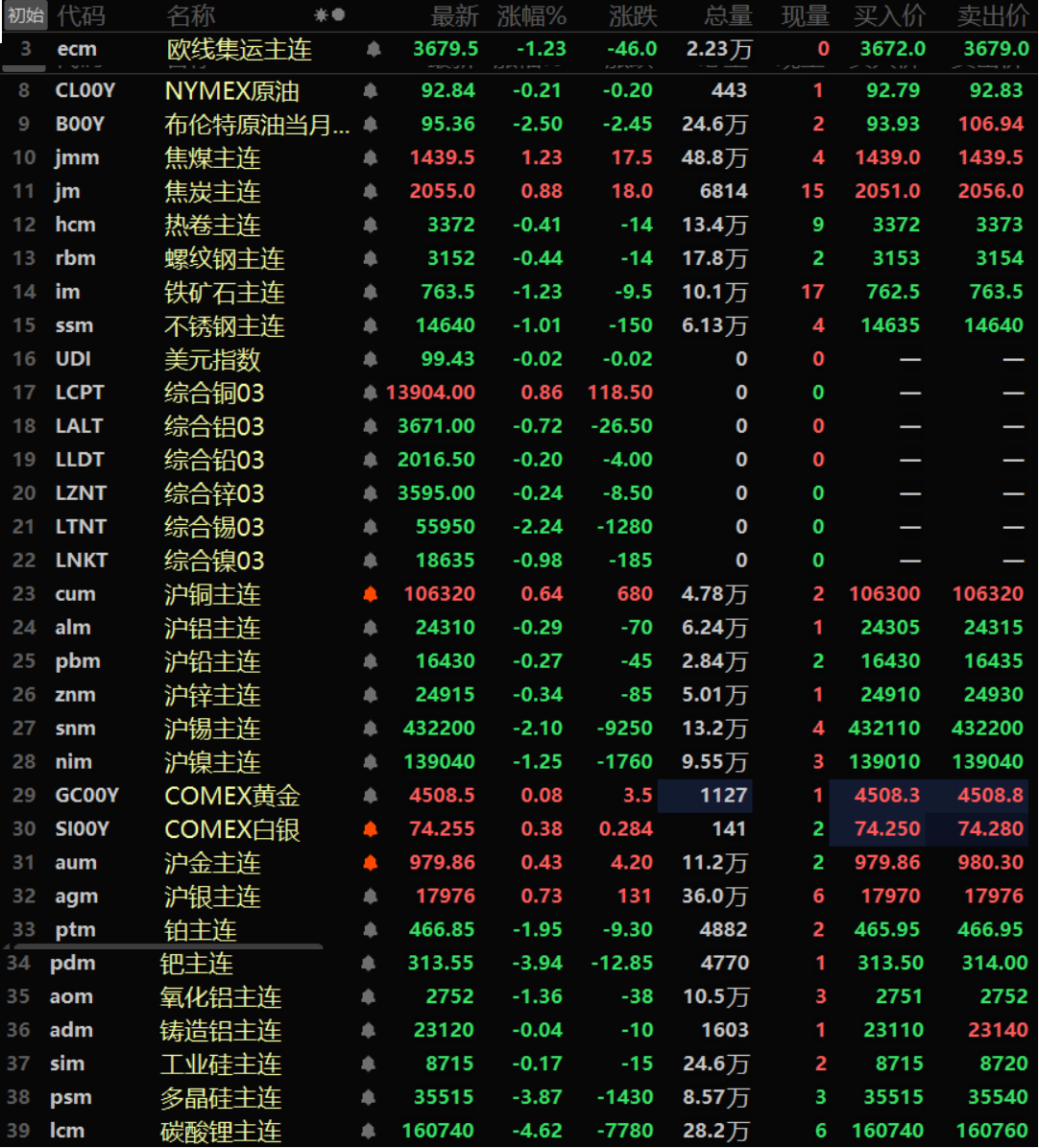

隔夜内外盘基本金属普跌,仅伦铜、沪铜一同上涨,伦铜涨0.86%,沪铜涨0.64%。伦锡、沪锡一同跌超2%,伦锡跌2.24%,沪锡跌2.1%。沪镍跌1.25%,其余金属跌幅均在1%以内。氧化铝主连跌1.36%,铸造铝主连跌0.04%。

隔夜黑色系方面普跌,不锈钢、铁矿一同跌超1%,不锈钢跌1.01%,铁矿跌1.23%。热卷、螺纹跌幅均在0.4%左右。双焦一同上涨,焦煤涨1.23%,焦炭涨0.88%。

贵金属方面,隔夜COMEX黄金涨0.79%,COMEX白银涨0.58%。国内方面,沪金涨0.43%,沪银涨0.73%。

截至6月5日6:42分,隔夜收盘行情:

宏观面

国内方面:

【央行:开展5000亿元买断式逆回购操作】央行公告,为保持银行体系流动性充裕,2026年6月5日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为3个月(92天),到期日为2026年9月5日(遇节假日顺延)。

美元方面:

截至隔夜收盘,美元指数以0.09%的降幅报99.44,美联储戴利表示,目前货币政策处于良好状态,但经济形势过于不确定,无法明确利率的走势。戴利称目前提供前瞻性指引并不适合,因为无法预测经济将如何发展,目前最令人担忧的问题是通胀,焦点在于能源和食品价格上涨,令通胀率回到目标水平是美联储的头等大事。戴利还表示,尽管目前经济数据中尚无明确证据表明人工智能带来了生产率的提升,但她对这项技术仍持乐观态度,相信2027年将是试金石;同时,并没有发现AI投资相关的金融稳定性顾虑。(金十数据APP)

美国纽约联储数据显示,受中东冲突影响,5月份全球供应链仍面临压力,这表明在可预见的未来,通胀压力将依然严峻。最新的全球供应链压力指数从4月份未经修订的1.82小幅回落至1.77。该指数仍维持在2022年后半年的水平附近。(华尔街见闻)

据CME“美联储观察”:美联储到6月维持利率不变的概率为96.4%,累计降息25个基点的概率为3.6%。美联储到7月维持利率不变的概率为88.5%,累计加息25个基点的概率8.2%,累计降息25个基点的概率为3.2%。(金十数据APP)

宏观方面:

今日将公布美国5月失业率、美国5月季调后非农就业人口、美国5月平均每小时工资年率、美国5月平均每小时工资月率,英国5月Halifax季调后房价指数月率,法国4月工业产出月率、法国4月贸易帐,欧元区第一季度GDP年率修正值、欧元区第一季度季调后就业人数季率终值等数据。

此外2028年FOMC票委、堪萨斯联储主席施密德参加一场炉边谈话,2027年FOMC票委、旧金山联储主席戴利发表讲话。

原油方面:

截至隔夜收盘,两市油价一同下跌,美油跌3.24%,布油跌2.5%。市场寄希望于美国和伊朗冲突结束的可能性,不过美国原油库存降幅超预期,市场供应受限,油价仍具有走高的基础。

伊朗5月原油和凝析油出口降至至少六年来最低水平,日均出口量远低于30万桶,主要因美国自4月13日起实施海军封锁。当时伊朗几乎完全封锁霍尔木兹海峡,导致沙特阿拉伯、科威特、伊拉克和阿联酋出口受阻,石油市场面临供应短缺。Vortexa数据显示,伊朗5月出口量约为20.9万桶/日,低于4月的134万桶/日和3月的近190万桶/日,为2019年底以来最低水平。另一家机构Kpler估计,5月出口量约为26万桶/日,同样为六年低点。(华尔街见闻)

据美国能源信息署(EIA)周三公布的数据,截至5月29日当周,美国原油及石油产品总库存较前一周减少1060万桶,降至15.7亿桶,为2004年以来最低水平。商业原油库存(不含战略石油储备)单周下降800万桶至4.337亿桶,连续第六周录得下滑,降幅远超分析师此前预期的330万桶。(华尔街见闻)

惠誉表示,霍尔木兹海峡关闭已持续14周,我们假设其要到7月才开始重开。将2026年布伦特原油平均价格假设从3月的70美元/桶上调至87美元/桶。(金十数据APP)