雅加达,2026年4月14日–印尼能源与矿产资源部 (ESDM) 正式发布了第144.K/MB.01/MEM.B/2026号部长令,修订了镍矿矿产基准价格 (HPM) 的计算公式。该法规将于 2026年4月15日 起正式生效,这标志着全球最大镍生产国——印尼在资源估值政策上的重大转向。

新法令修订了之前的第268.K/2025号法令,核心变动旨在体现镍矿及其伴生矿的真实商业价值:

1.调整修正系数 (CF):

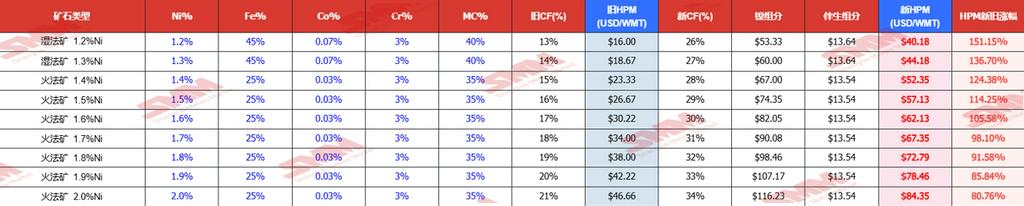

·1.6%品位镍矿的修正系数(Correction Factor)从原来的 17% 大幅上调至 30%。

·镍品位每增减 0.1%,修正系数将相应反向调整 1%。

2.计入伴生矿价值:

·新公式首次明确将钴 (Co)、铁 (Fe) 和铬 (Cr) 等伴生矿纳入 HPM 计算。

·钴: 当含量 >= 0.05% 时计入,修正系数(CF) 设定为 30%。

·铁: 当含量 <= 35% 时计入,修正系数(CF) 设定为 30%。

·铬: 修正系数设定为 10%。

3.新定价公式:

HPM镍矿 = 【(镍HMA * %Ni * CF ) + (钴HMA * %Co * CF) + (铁HMA * %Fe*CF * 100) + (铬HMA *%Cr * CF * 100)】*(1-MC)

(注:MC 为水分含量)

假设:

·平均品位:含水量 35-40%, 钴含量0.07%(湿法矿),铁含量25% (火法矿),铬含量3% 。根据SMM的推算,湿法矿HPM基准价涨幅较为明显。

·此处湿法矿指品位为1.3%及以下的镍矿, 火法矿指品位为1.3%以上的镍矿。由于湿法矿中,钴品位较高,且铁含量一般高于35%,因此湿法矿的HPM公式仅考虑镍钴铬,铁不进行计价

·火法矿中,钴品位较低,铁含量一般低于35%,因此火法矿的HPM公式仅考虑镍铁铬,钴不进行计价

提示:此处仅为根据已公开的信息进行的情景假设,不构成实际市场行为建议,请以实际情况为准

在基准价动态调整机制的推动下,镍矿基准价格中枢明显上移,为矿山端销售提供了更高的定价锚点。整体来看,1.6%品位镍矿的CF(调整系数)由17%提升至30%,带动基准价显著上涨,反映出政策及市场对中高品位矿价值的重新评估。随着CF的提高,矿价与镍含量的联动性进一步增强,价格弹性也随之放大。另一方面,在当前定价体系中,副产品价值已被全面纳入考量,尤其是钴的计价机制对低品位矿(如褐铁矿)形成了显著支撑。受益于钴价及其回收价值的提升,褐铁矿的经济性明显改善,其价格表现相较以往出现了更为突出的上涨趋势,逐步改变市场对其传统“低价值资源”的认知。

根据SMM价格,印尼内贸红土镍矿1.2%(到港价)均价为30.5美元/湿吨, 远低于新版镍矿HPM基准价40.18美元/湿吨,后续1.2%品位湿法镍矿CIF价格可能会涨到48.18(40.18+8)美元/湿吨。印尼内贸红土镍矿1.5%(到港价)均价70.7美元,高于新版镍矿HPM基准价57.13美元/湿吨,理论上绝对价格波动不会那么剧烈。假设HPM基准价涨幅所带来的税务成本完全传导至下游,新版镍矿HPM基准价落实后火法镍矿绝对价格可能上涨至72.47美元/湿吨。

MHP

据SMM测算,以1.2%品位镍矿为例,按照4月1日的基准价,新镍矿HPM预计上调至40.18美元/湿吨,而原镍矿HPM为16美元/湿吨。目前SMM最新印尼内贸红土镍矿1.2%(到港价)均价为30.5美元/湿吨,低于新HPM。假设HPM基准价为矿山最低限价,考虑运费后,4月15号后1.2%品位湿法矿外售价格为48.18美元/湿吨。据此测算,外采湿法矿生产MHP成本(折钴后)将因此上涨至约17760美元/镍吨,上涨幅度约2600美元/镍吨。

NPI

据SMM测算,以4月1日基准价为准,以1.5%品位镍矿价格为例。旧公式下镍矿HPM价格为26.66美元/湿吨,按新公式计算镍矿HPM价格为57.13美元/湿吨。仍低于当前1.5%印尼内贸到港价70.7美元/湿吨。假设HPM价格涨幅所带来的税务成本完全传导至下游,预测新政策落实后镍矿绝对价格约上涨至72.47美元/湿吨。按此测算,此次调整将推动NPI完全成本上涨至15741.51美元/镍吨,较当前水平上涨570.48美元/镍吨,涨幅约3.76%,预计对 NPI 价格形成进一步抬升支撑。

纯镍

在以上MHP和高冰镍原料成本上涨的基础上,预计一体化高冰镍生产纯镍的成本约为21,773美元/镍吨,相较HPM公式调整前上涨622美元/镍吨;一体化MHP(折钴后)生产纯镍的成本约为20,560美元/镍吨,相较HPM公式调整前上涨2,652美元/镍吨。此外,按照4月14日LME现货结算价和镍中间品成交系数(MHP是91.5%,高冰镍是92.5%)来算,外采高冰镍生产纯镍的即期成本是18,705美元/镍吨,外采MHP生产纯镍的即期成本是19,378美元/镍吨,成本均高于目前LME镍价,成本支撑较为明显。

综上所述,印尼ESDM此次HPM基准价公式改革是一次定价体系的系统性重构,其将镍矿定价从"单一镍元素定价"升级为"镍+钴+铁+铬多元素综合定价",从多个维度重塑了镍矿成本基础。短期来看,政策超预期落地已推动镍价显著上行,市场情绪偏强;但中长期影响取决于成本传导效率、高库存消化进度及下游需求承接能力,后续仍需重点跟踪印尼矿山企业实际执行情况、冶炼厂采购价格谈判结果,以及MHP、NPI等中间品价格的实质性抬升幅度。

风险提示:根据ESDM NO.144.K/MB.01/MEM.B/2026号部长令,基准矿价(HPM)是销售金属矿产最低限价,如果低于HPM价格销售金属矿产,则在计算税务义务时仍须以 HPM为准,并将其作为征收生产费(特许权使用费)的基准价格。因此,以上成本是基于湿法矿售价不低于新版HPM基准价进行测算,得到的一体化MHP(折钴后)生产纯镍的成本相对较高,但最终镍矿的实际售价需等待矿山与冶炼厂进行协商,最终成交价格存在低于新版HPM基准价的可能性。