SMM2月2日讯:

金属市场方面:

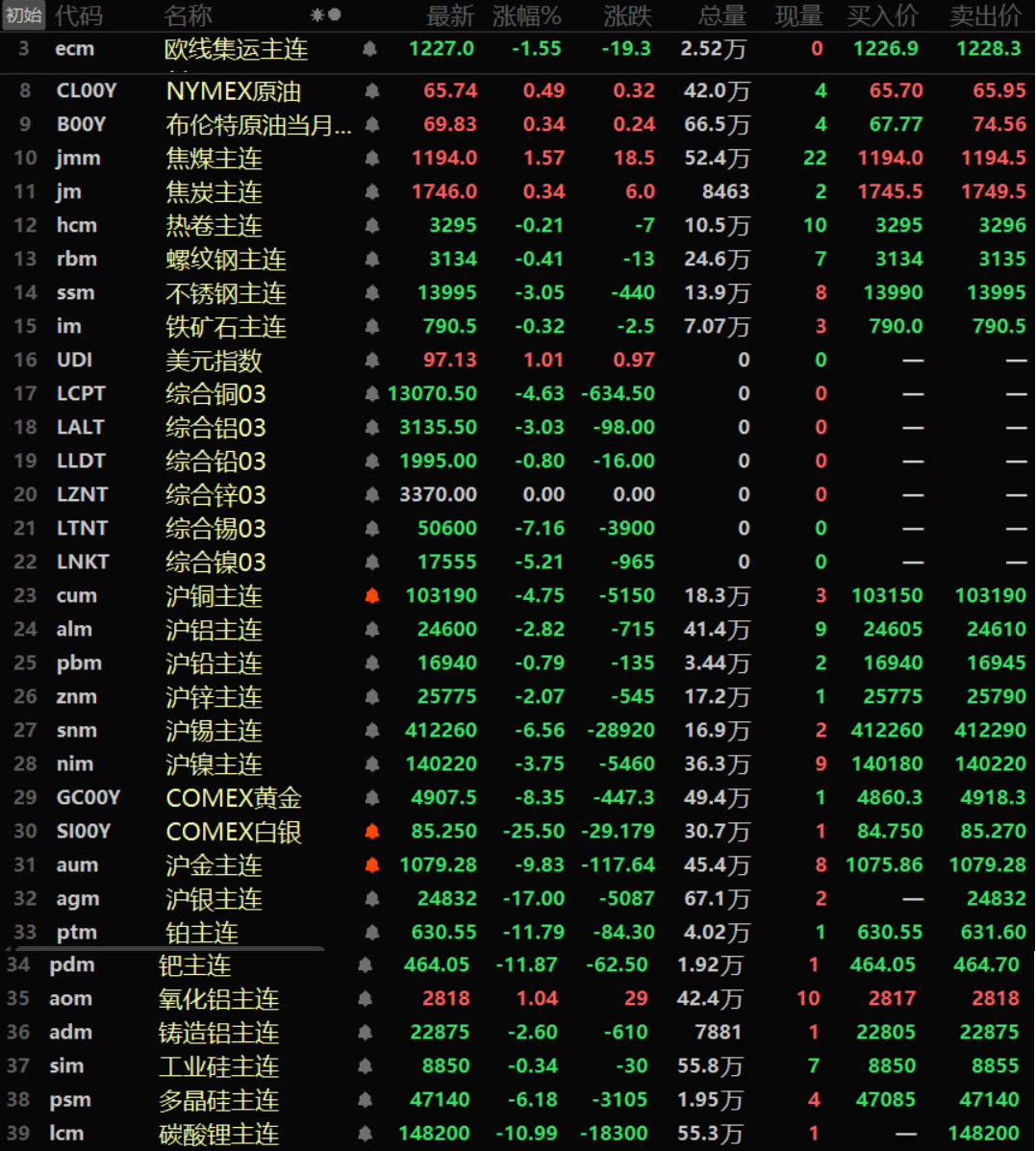

上周五隔夜内外盘基本金属近全线下跌,仅伦锌收平于3370美元/吨,其余金属多明显下挫,伦锡以7.16%的跌幅领跌,沪锡跌6.56%,伦镍跌5.21%,伦铜、沪铜一同跌超4%。伦铜跌4.63%,沪铜跌4.75%。沪镍跌3.75%,伦铝跌3.03%,沪铝跌2.82%,沪锌跌2.07%,沪铅小幅收跌0.79%。氧化铝主连涨1.04%,铸造铝主连跌2.6%。

上周五隔夜黑色系方面多下跌,不锈钢跌3.05%,其余金属跌幅均在1%以内。双焦方面,焦煤涨1.57%,焦炭涨0.34%。

上周五隔夜贵金属方面,COMEX黄金上周五隔夜暴跌8.35%,从日内最高5480.2美元/盎司降至4700.4美元./盎司的低位,日内最大跌去779.8美元/盎司。周线下跌1.45%,本周纽金行情如同“过山车”,最高一度攀升至5626.8美元/盎司的高位,最低触及4700.4美元/盎司的低位,周内最大振幅高达926.4美元/盎司。

纽银上周五隔夜更是暴跌25.5%,从日内最高的118.45美元/盎司跌至74美元/盎司,单日跌去44.45美元/盎司。周线下跌15.87%,与纽金拥有同样的“过山车”遭遇,周内最高冲至121.785美元/盎司,最低跌至74美元/盎司,周内最高振幅大47.785美元/盎司。

国内方面,沪金上周五隔夜下跌9.83%,沪银以高达17%的跌幅跌停,报24832元/千克。

分析师称,此轮抛售属于获利了结。贵金属的这轮剧烈下跌最初由“特朗普宣布提名凯文·沃什为下任美联储主席”的消息触发,有分析认为这一提名缓解了市场对美联储独立性的担忧,推动美元走高打压金银。Evercore ISI副董事长Krishna Guha称,市场正在按“鹰派沃什”进行交易,“沃什的提名有助于稳定美元,并降低美元持续走弱的单边风险,从而挑战‘货币贬值交易’的逻辑——这也是金银大幅下跌的原因。”(财联社)

截至1月31日8:57分期货市场行情

宏观面

国内方面:

【国家统计局:2026年1月份中国制造业采购经理指数为49.3%】国家统计局、中国物流与采购联合会今天(31日)发布2026年1月份中国采购经理指数。数据显示,1月我国制造业市场需求有所收紧,但企业生产保持扩张态势,产业结构继续优化;服务业运行态势相对稳定,企业预期持续向好。2026年1月份中国制造业采购经理指数为49.3%。1月份装备制造业采购经理指数为50.1%,高技术制造业采购经理指数为52%,装备制造业和高技术制造业稳中向好发展,制造业产业结构持续优化。

》国家统计局:1月制造业PMI为49.3% 景气水平较上月下降 生产继续保持扩张

1月30日证监会党委书记、主席吴清在北京召开座谈会。吴清强调,要紧紧围绕防风险、强监管、促高质量发展的工作主线,全力巩固资本市场稳中向好势头,聚焦持续深化资本市场投融资综合改革、提高制度包容性适应性。

国家发展改革委、国家能源局发布关于完善发电侧容量电价机制的通知。通知指出,将通过容量电价回收煤电机组固定成本的比例提升至不低于50%。通知还指出,建立电网侧独立新型储能容量电价机制。

财政部发布数据,2025年1-12月,国有企业营业总收入848886.5亿元,同比增长0.5%。1-12月,国有企业利润总额40380.5亿元,同比下降6.3%。

美元方面:

上周五隔夜美元指数大幅上涨1.01%,从此前触及的近四年低点回升。据央视新闻1月30日晚间消息,美国总统特朗普30日提名美联储前理事凯文·沃什为下任美联储主席,这一提名还需获得参议院批准。沃什2006年加入美联储,是当时最年轻的美联储理事。在美联储任职期间,沃什持鹰派货币政策立场,但近年转向支持特朗普的关税政策及加快降息立场。据财联社方面消息,美联储理事鲍曼表示,期待与美国总统特朗普的美联储主席提名人凯文·沃什合作。

联邦基金期货交易员目前预计今年将降息52个基点,首次25个基点的降息可能出现在6月。美联储官员穆萨莱姆表示,此时降低利率是不明智的。就业市场显著恶化的风险降低,如果出现就业市场走弱的新证据,可能会支持降息。短期内通胀不太可能加速,如果通胀预期降至目标水平,可能会支持降息。预计美国2026年经济增长将达到或超过趋势水平。(财联社)

周五数据显示,美国12月PPI环比上涨0.5%,创三个月来最大涨幅,核心指标同比增速亦攀升至年内高位,均超出市场预期。企业正持续通过供应链传递成本压力,进一步推升终端通胀水平。生产者价格指数(PPI)受到经济学家与投资者的高度重视,因其多项构成要素将直接纳入美联储更为关注的通胀衡量指标个人消费支出价格指数(PCE)。美国经济分析局定于2月20日公布12月的PCE价格数据,同时发布居民收入与支出报告。

在2025年底连续三次降息后,美联储于本周三决定暂缓进一步降息。主席鲍威尔在会后的新闻发布会上表示,当前经济活动保持稳健,劳动力市场也出现初步企稳的迹象。尽管本月稍早公布的数据显示,12月核心消费者价格指数(CPI)的涨幅低于预期,但最新PPI数据却揭示,批发环节的价格压力可能仍在积累,并存在向终端消费传导的趋势,这或将影响美联储后续的政策路径判断。(华尔街见闻)

数据方面:

本周,中国方面,将公布中国1月RatingDog制造业PMI、中国1月RatingDog服务业PMI等数据;美国方面,将公布美国1月标普全球制造业PMI终值、美国1月ISM制造业PMI、美国12月JOLTs职位空缺、美国1月ADP就业人数、美国1月标普全球服务业PMI终值、美国1月ISM非制造业PMI、美国1月挑战者企业裁员人数、美国至1月31日当周初请失业金人数、美国1月失业率、美国1月季调后非农就业人口、美国1月平均每小时工资年率、美国1月平均每小时工资月率、美国2月一年期通胀率预期初值、美国2月密歇根大学消费者信心指数初值等数据;欧元区方面,将公布欧元区1月制造业PMI终值、欧元区1月服务业PMI终值、欧元区1月CPI年率初值、欧元区1月CPI月率初值、欧元区12月PPI月率、欧元区12月零售销售月率、欧元区至2月5日欧洲央行存款机制利率、欧元区至2月5日欧洲央行主要再融资利率等数据;德国方面,将公布德国1月制造业PMI终值、德国1月服务业PMI终值、德国12月季调后工业产出月率、德国12月季调后贸易帐等数据;英国方面,将公布英国1月Nationwide房价指数月率、英国1月制造业PMI终值、英国1月服务业PMI终值、英国至2月5日央行利率决定等数据;法国方面,法国1月制造业PMI终值、法国1月CPI月率初值、法国1月服务业PMI终值、法国12月工业产出月率、法国12月贸易帐等数据;瑞士方面,将公布瑞士12月实际零售销售年率、瑞士1月季调后失业率等数据,澳大利亚至2月3日澳洲联储利率决定、加拿大1月就业人数等也将公布。

此外,美联储理事鲍曼发表讲话。2027年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话、2027年FOMC票委、亚特兰大联储主席博斯蒂克参加有关货币政策的对话与问答环节。英国央行公布利率决议、会议纪要和货币政策报告,英国央行行长贝利召开货币政策新闻发布会,加拿大央行行长麦克勒姆发表讲话、澳洲联储主席布洛克出席议会作证词陈述。欧洲央行公布利率决议,欧洲央行行长拉加德召开货币政策新闻发布会,澳洲联储公布利率决议和货币政策声明、澳洲联储主席布洛克召开货币政策新闻发布会,日本央行公布1月货币政策会议审议委员意见摘要。2月3日,国内成品油将开启新一轮调价窗口。

原油方面:

两市油价上周五隔夜一同收涨,美油涨0.49%,布油涨0.34%。美油周线上涨7.65%,布油周线涨7.32%。美国和伊朗的紧张局势依旧在支撑着油价维持在近几个月的高位附近。据央视新闻,美国财政部当地时间1月30日发布针对伊朗的新一轮制裁措施,涉及伊朗内政部长伊斯坎德尔·莫梅尼及多名伊朗伊斯兰革命卫队高级官员。不过美元从早些时候触及的四年低点回升,也对油价造成了一定的压力。市场仍在聚焦美伊紧张局势对油价的指引。