SMM1月27日讯:

金属市场方面:

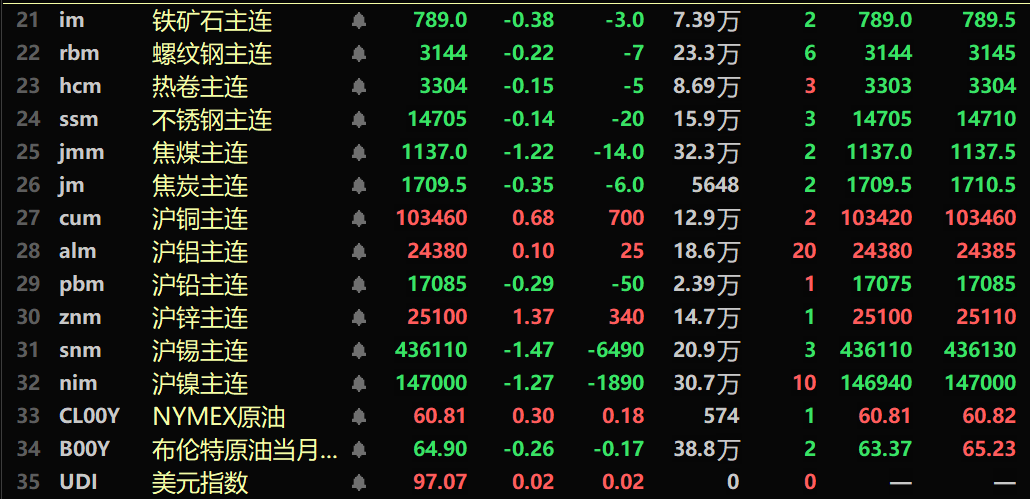

隔夜内盘基本金属涨跌互现。沪铜涨0.68%。沪铝涨0.1%,沪铅跌0.29%。沪锌涨1.37%。沪锡跌1.47%。沪镍跌1.27%。此外,氧化铝主力期货跌0.22%,铸造铝主连涨0.04%。

隔夜黑色系均飘绿,铁矿跌0.38%,不锈钢跌0.14%,螺纹钢跌0.22%,热卷跌0.15%。双焦方面:焦煤跌1.22%,焦炭跌0.35%。

隔夜外盘金属方面,LME基本金属普涨。伦铜涨0.42%。伦铝涨0.69%,伦铅涨0.05%。伦锌涨2.51%。伦锡跌3.73%。伦镍跌0.64%。

隔夜贵金属方面:COMEX黄金涨0.5%,盘中一度刷新历史新高至5107.9美元/盎司后出现回落,最终涨幅收窄;COMEX白银涨2.52%,盘中一度刷新历史新高至117.7美元/盎司。隔夜沪金涨1.49%,盘中刷新历史新高至1154.46元/克;沪银涨9.93%,盘中刷新历史新高至30020元/千克。

》【早报】高台跳水!白银14%涨幅蒸发、黄金下破5000美元;白银基金明起暂停申购

截至1月27日8:11分,期货市场行情

宏观面

国内方面:

【商务部:将优化实施消费品以旧换新 促进家电等大宗耐用商品消费】国新办今1月26日就2025年商务工作及运行情况举行新闻发布会。发布会上介绍,2026年商务部将深入实施提振消费专项行动,围绕出政策、办活动、优场景三个方面开展工作。一是出政策,加大惠民力度。优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费。开展汽车流通消费改革试点,进一步释放汽车消费潜力。开展好有奖发票试点工作,上周末有奖发票试点城市名单已经开始公示了。推动出台促进首发经济等一批务实管用的政策举措。二是办活动,营造消费氛围。聚焦商品消费、服务消费和消费场景三大主题,我们将在今年组织开展20多场“购在中国”专题活动,组织15个国际化消费环境试点城市举办“城市专场”活动,支持各地举办“地方站”活动,通过主题统一、特色鲜明的活动矩阵,营造浓厚消费氛围。三是优场景,改善消费环境。加快国际消费中心城市培育建设,推进国际化消费环境建设试点和消费新业态新模式新场景试点工作,打造一批带动面广、显示度高的消费新场景,让国内外消费者乐享美好生活。

【2026年中国汽车工业协会政府座谈会召开 讨论行业反内卷、芯片短缺等内容】中国汽车工业协会于2026年1月23日在北京召开政府座谈会,会议由中国汽车工业协会副秘书长陈士华主持。与会政府各部门和企业领导充分肯定了“十四五”以来协会开展的行业工作,并提出意见期望,提出26年做好汽车行业的“十五五”开局工作。会议还重点讨论了行业反内卷、运行监测、芯片短缺、产品管理、环保、促消费、出口、国际化发展、基础设施建设、行业数据统计工作等内容。

【上期所调整铜、铝期货相关合约涨跌停板幅度和交易保证金比例】上期所发布通知,经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下: 铜期货已上市合约的涨跌停板幅度调整为9%,套保持仓交易保证金比例调整为10%,一般持仓交易保证金比例调整为11%; 铝期货已上市合约的涨跌停板幅度调整为9%,套保持仓交易保证金比例调整为10%,一般持仓交易保证金比例调整为11%。 如遇《上海期货交易所风险控制管理办法》第十三条规定情况,则在上述涨跌停板幅度、交易保证金比例基础上调整。 关于涨跌停板和交易保证金的其他事项按《上海期货交易所风险控制管理办法》及相关业务规则执行。》点击查看详情

【上期所调整白银、锡期货相关合约交易限额】财联社1月26日电,上期所发布通知,根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下: 白银期货AG2602、AG2603、AG2604、AG2605、AG2606、AG2607、AG2608、AG2609、AG2610、AG2611、AG2612、AG2701合约的日内开仓交易的最大数量为800手。 锡期货SN2602、SN2603、SN2604、SN2605、SN2606、SN2607、SN2608、SN2609、SN2610、SN2611、SN2612、SN2701合约的日内开仓交易的最大数量为200手。 实际控制关系账户组日内开仓交易的最大数量按照单个客户执行。套期保值交易和做市交易的开仓数量不受此限制。》点击查看详情

美元方面:

隔夜美元指数跌0.44%,报97.05。市场预计本周美联储会议将维持利率不变。据CME“美联储观察”:美联储1月降息25个基点的概率2.8%,维持利率不变的概率为97.2%。到3月累计降息25个基点的概率为15.5%,维持利率不变的概率为84.1%,累计降息50个基点的概率为0.4%。(财联社)

高盛首席美国经济学家戴维·梅里克(David Mericle)在其投资者报告中称,预计美联储本周将会按兵不动,而今年接下来可能将有两次降息,首次降息将在6月。

华泰证券研报称,北京时间1月29日(周四)凌晨美联储将公布1月议息会议决定,预计美联储大概率暂缓降息,且维持2025年12月的前瞻指引,新增信息或较少。关注鲍威尔对利率路径、联储独立性以及是否留任理事的表态。(财联社)

数据方面:

今日将公布美国11月FHFA房价指数月率、美国11月S&P/CS20座大城市未季调房价指数年率、中国12月规模以上工业企业利润年率-单月、美国1月谘商会消费者信心指数、美国1月里奇蒙德联储制造业指数等数据。(金十数据)

原油方面:

隔夜两油期货均下跌,美油跌0.39%,布油跌0.26%。市场权衡冬季风暴对美国原油产区产量的影响,以及美伊之间的地缘紧张局势可能对油价带来的影响。

欧佩克+代表表示,在应对全球供应过剩及地缘政治风险浪潮之际,该组织预计将在周日的会议上坚持下月维持原油产量稳定的计划。四位匿名代表称,预计政策将保持不变,其中两位补充说成员国间的磋商尚未开始。一位代表表示,目前尚无迹象表明需要针对本月委内瑞拉和伊朗的动荡事件作出反应。另一位代表指出,尽管如此,若出现重大的供应中断,仍可能促使欧佩克+增加产量。此外,墨西哥的国有石油公司放弃了向古巴运送当地急需的原油的计划。(金十数据)

华泰证券研报称,2026年1月以来,委内瑞拉、伊朗等地缘紧张局势再次引发市场供应风险担忧,1月23日WTI/Brent期货价格收于61.07/65.88美元/桶,较2025年12月末上涨6.4%/8.3%。华泰证券认为地缘溢价已导致淡季油价筑底反弹,随着需求回升及全球性储备性累库,2026年第二季度至第三季度油价有望见底上探,叠加美联储降息对需求拉动,亚非拉地区成品油需求或景气上行,上调2026年布伦特均价为65美元/桶(前值62美元/桶)。长期而言,考虑主要产油国边际成本及“利重于量”诉求,油价中枢存60美元/桶底部支撑。具备增产降本能力及天然气业务增量的能源龙头企业或将显现配置机遇;油价筑底后库存损失减少,炼化有望迎来盈利低迷下的景气反转。(财联社)