SMM 1月5日讯:

金属市场方面:

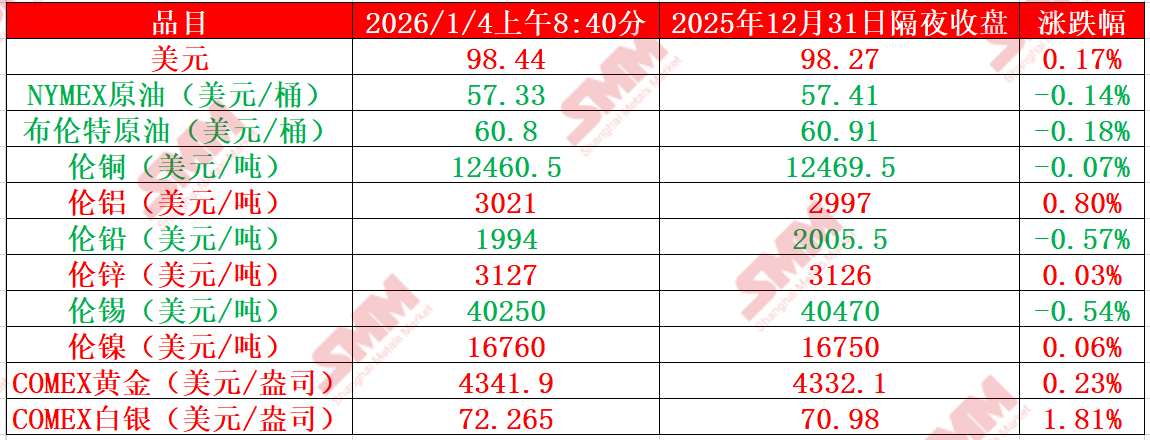

1月1日及1月2日周四、周五恰逢国内元旦假期,内盘金属休市,暂停交易。

外盘基本金属1月1日一同休市,1月2日正常开展交易。1月3日、1月4日正值周末,SMM整理了截至2026年1月4日8:40分周五隔夜收盘的外盘美元、原油及金属市场的运行情况,具体如下:

截至1月4日8:40分周五隔夜收盘行情:

国内元旦假期期间,外盘基本金属涨跌互现,伦铜在国内假期期间下跌0.07%,伦铅跌0.57%,伦锡跌0.54%。伦铝以0.8%的涨幅领涨,其1月2日盘中最高冲至3025美元/吨,刷新2022年5月以来的新高;伦锌小幅微涨0.03%,伦镍涨0.06%,伦镍盘中最高冲至16950美元/吨,刷新2024年10月以来的新高。

贵金属方面,COMEX黄金元旦假期期间上涨0.23%,COMEX白银涨1.81%。

宏观面

国内方面:

2026年1月1日出版的第1期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《学习好贯彻好党的二十届四中全会精神》。文章指出,坚持把发展经济的着力点放在实体经济上,进一步全面深化改革,把发展新质生产力摆在更加突出的战略位置。

2026年1月1日,存量公积金贷款利率以及存量商业贷款利率将同步下调。其中,对于2025年5月8日以前已经发放的个人住房公积金存量贷款,个人住房公积金贷款利率下调0.25个百分点。

据海口海关统计,元旦假期前两日:海口海关共监管海南离岛免税销售30.7万件,同比增长48.3%;购物人数达6.5万人次,同比增长60.9%;购物金额达5.05亿元,同比增长121.5%。

商务部表示,2025年,以旧换新相关商品销售额超2.6万亿元,惠及超3.6亿人次。其中,汽车以旧换新超1150万辆,家电以旧换新超1.29亿件,手机等数码产品购新超9100万部,家装厨卫“焕新”超1.2亿件,电动自行车以旧换新超1250万辆。

我国规模最大全钒液流电池储能电站——三峡集团新疆吉木萨尔全钒液流储能电站近日实现全容量投产运行。电站额定功率20万千瓦,储能规模100万千瓦时,预计每年可提升项目配套光伏电站利用率10%以上,最高可增发超2.3亿千瓦时的清洁电能。

美元方面:

美元在国内元旦假期期间累计涨幅达0.17%。截至2025年12月31日隔夜收盘,美元指数以0.05%的涨幅报98.27%,年线下跌9.42%,在劳动力市场数据强于预期之后抹去了早些时候的跌幅,但在经历了一年的降息、财政担忧以及特朗普总统治下不确定的贸易政策后,美元仍录得自2017年以来的8年最大年度跌幅。

美国劳工部周三表示,截至12月27日当周,首次申请失业救济人数经季节性调整后减少1.6万,降至19.9万,为一个月来最低低于调查经济学家预测的22万。

2025年对美元的压力还来自于市场对美联储在特朗普政府下独立性的担忧,特朗普推动激进降息。特朗普表示,他计划在1月宣布下一任美联储主席人选,以接替任期将于5月结束、并长期受到总统批评的鲍威尔。不过,部分新任投票委员近期对继续降息表示怀疑。

2026年开初,美元周五强势开局,以0.16%的涨幅报98.44,投资者期待可能影响美联储政策和全球市场走向的关键一周经济数据,全球贸易战和美联储独立性的持续担忧,这些风险在今年依然存在。

本周将公布大量数据,其中包括本周五将公布的非农就业报告,预计这些数据将提供美联储是否会进一步降息的线索。目前市场预期美联储将今年降息两次,而此前美联储内部意见分歧严重,预计降息一次。(文华综合)

其他货币方面:

欧元全年上涨逾13%,创下2017年以来的最大年度涨幅。英镑2025年上涨7.7%,同样创下2017年以来最大年度涨幅。其他欧洲货币在2025年也大幅上涨。瑞士法郎上涨14%,瑞典克朗上涨20%。

日元是2025年少数未能受益于美元疲软的货币之一,全年基本持平,尽管日本央行今年已两次加息,分别在1月和本月早些时候。

数据方面:

本周中国方面,将公布中国12月PPI年率、中国12月CPI年率、中国12月SPGI服务业PMI、中国12月外汇储备等数据;美国方面,将公布美国12月纽约联储1年通胀预期、美国12月纽约联储3年通胀预期、美国12月ISM制造业PMI、美国12月ADP就业人数变动、美国10月耐用品订单月率修正值、美国10月工厂订单月率、美国12月ISM非制造业PMI、美国11月JOLTs职位空缺、美国12月挑战者企业裁员人数、美国截至1月3日当周初请失业金人数、美国截至12月27日当周续请失业金人数、美国12月非农就业人口变动季调后、美国12月平均每小时工资年率、美国12月私营企业非农就业人数变动、美国12月劳动参与率、美国12月制造业就业人口变动季调后、美国12月失业率、美国9月营建许可年化总数初值、美国1月密歇根大学消费者信心指数初值等数据;欧元区方面,将公布欧元区1月Sentix投资者信心指数、欧元区12月调和CPI年率-未季调初值、欧元区12月核心调和CPI年率-未季调初值、欧元区12月经济景气指数、欧元区12月工业景气指数、欧元区12月消费者信心指数终值、欧元区11月失业率、欧元区11月零售销售月率、欧元区11月零售销售年率等数据;德国方面,将公布德国12月CPI年率初值、德国11月实际零售销售月率、德国11月实际零售销售年率、德国12月季调后失业率、德国12月季调后失业人数变动、德国11月季调后工业产出月率、德国11月工作日调整后工业产出年率、德国11月季调后出口月率等数据;加拿大方面,将公布加拿大12月储备资产总额、加拿大12月IVEY季调后PMI、加拿大12月IVEY未季调PMI、加拿大11月贸易帐、加拿大12月就业人数变动、加拿大12月失业率等数据;澳大利亚方面,将公布澳大利亚截至12月21日当周ANZ消费者信心指数、澳大利亚截至1月4日当周ANZ消费者信心指数、澳大利亚11月统计局CPI年率-季调后、澳大利亚11月商品及服务贸易帐、澳大利亚11月进出口月率等数据;英国12月SPGI服务业PMI终值、英国12月政府官方净储备变动、巴西12月季调后SPGI服务业PMI、巴西12月季调后SPGI综合PMI、瑞士12月CPI年率、瑞士12月未季调失业率、瑞士12月季调后失业率、法国11月贸易帐、全球12月工业生产周期转折点领先指标、全球12月供应链压力指数等也将公布。

此外,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利在美国经济学会上发表讲话,2027年FOMC票委、里奇蒙联储主席巴尔金发表讲话,“科技春晚”2026年消费电子展(CES)在拉斯维加斯举行,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利在该行主办的一次线上会议致欢迎辞并参加非正式谈话。韩国总统李在明于2026年1月4日至7日对中国进行国事访问。国内成品油将开启新一轮调价窗口。

原油方面:

两市油价在2025年最后一个交易日一同收跌,美油年线下跌19.95%,布油年线下跌18.39%,布油录得连续第三年的下跌,这是有记录以来持续时间最长的年线连跌。市场对供应过剩的预期增强,这一年的重要事件包括战争、关税提高、OPEC+产量增加以及针对俄罗斯、伊朗和委内瑞拉的制裁。

法国巴黎银行大宗商品分析师Jason Ying预计,布伦特原油将在第一季度跌至每桶55美元,之后随着供应增长正常化和需求持平,将在2026年剩余时间内回升至每桶60美元。

2026年首个交易日,两市油价再度收跌,投资者权衡供应过剩担忧与地缘局势风险,包括乌克兰战争和委内瑞拉出口。Price Futures Group高级分析师Phil Flynn表示:“尽管存在所有这些地缘政治担忧,但石油市场似乎并未受到影响。油价陷于目前的长期交易区间内,而且人们普遍认为,无论发生什么,市场供应都将充足。”

OPEC及其盟友组成的OPEC+将于周日举行会议。Sparta Commodities分析师June Goh表示,交易员普遍预期该组织将在第一季度继续暂停增产。“2026年将是评估OPEC+为平衡供应所作决定的重要一年,”她表示,并补充称,中国将在上半年继续建立原油库存,为油价提供支撑。

Phillip Nova分析师Priyanka Sachdeva称,原油价格走势平淡反映出,市场在短期地缘局势风险和指向供应过剩的长期市场基本面之间拉锯。

美国能源信息署(EIA)周三公布的数据显示,10月份美国石油日产量达到1,387万桶,创历史新高。EIA报告称,上周原油库存下降,而汽油和馏分油库存上升,因炼油活动强劲。(文华综合)