SMM12月26日讯:

一、价格回顾

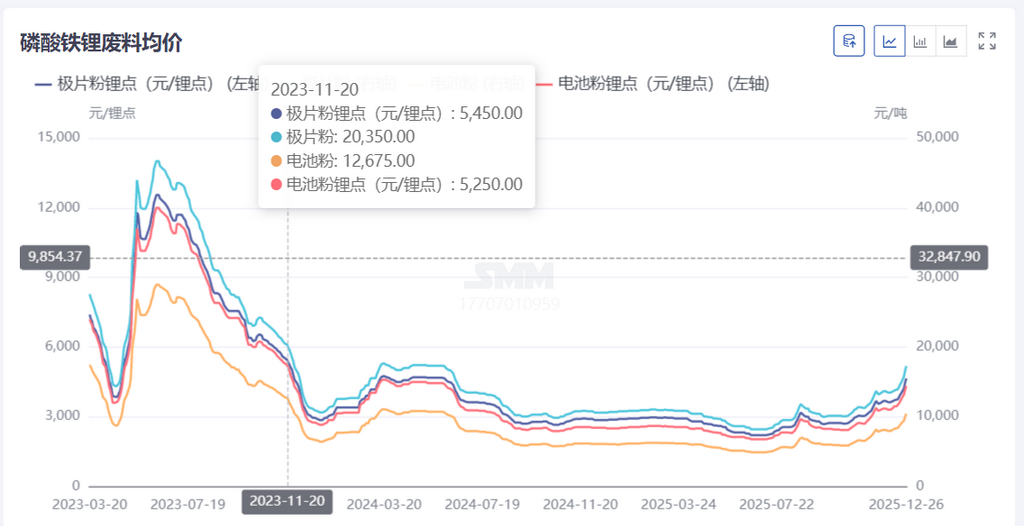

第一季度:先稳后涨,成本压力与挺价心态交织

1-2月,市场整体呈区间震荡格局。受春节假期影响,市场交易活跃度偏低,湿法企业因成本持续倒挂,普遍仅按订单刚需采购。铁锂回收企业因碳酸锂价格走弱而成本压力加剧,多以观望为主。进入3月,市场行情整体上行。三元及纯钴废料价格在中上旬随相关盐价明显上涨,卖方挺价积极;铁锂价格则表现为先小幅跟涨后缓步阴跌。尽管中下旬相关盐价有所回调,但废料供应方挺价意愿依然较强,市场心态较为分化。

第二季度:震荡下行,定价权转移与行业活动收缩

4-6月,市场转入震荡偏弱格局,回收企业的定价主导权逐步让渡至下游。各类型废料价格普遍承压,其中铁锂黑粉锂点下跌尤为显著。面对持续的价格压力,湿法企业普遍转向保守经营,特别是铁锂湿法厂显著减少了外采黑粉的频率,部分产线安排减产或进入检修。行业整体以消化现有库存为主,市场对后市的预期偏谨慎,导致采购行为趋于保守,成交活跃度维持在较低水平。

第三及第四季度:持续上行,湿法回收企业利润有所好转

8-12月期间,碳酸锂价格有所回升,主要受上游矿山生产变动影响。同期,硫酸钴价格在相关出口政策推动下持续上涨,而镍盐价格整体以振荡为主。进入8月后,海外黑粉开始进入中国市场,但由于多数产品氟含量未达标,进口受限,市场供需未获明显改善。因此,8-12月三元及钴酸锂黑粉价格延续上涨,铁锂黑粉价格则继续以振荡为主。

二、采购量回顾

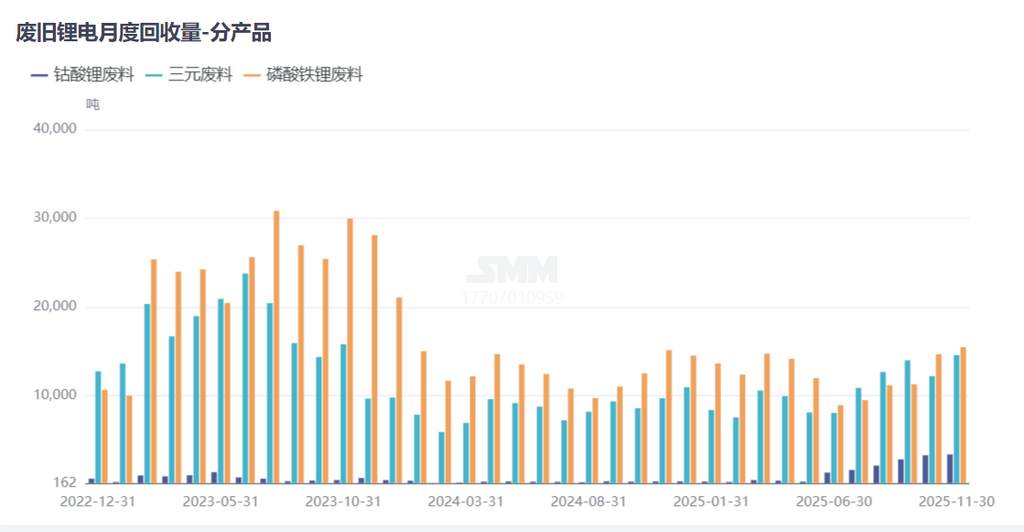

从整体来看,2025年锂电回收湿法市场采购量级同比增长约20%,整体呈现活跃态势。虽上半年,由于多数回收企业长期处于亏损状态,所以出现过一阵市场以消耗库存,刚需采买为足,导致下游黑粉市场成交冷清,但在镍钴锂价格持续上涨,叠加黑粉进出口放开后,三元回收市场端供需有所缓解,同时上下游利润均有回升。

一方面,今年硫酸钴价格的大幅上涨,有效改善了三元及钴酸锂回收环节的利润。部分企业发现,以黑粉为原料生产再生硫酸钴,相比使用中间品等更具经济性,因此纷纷转向黑粉投料,带动了再生硫酸钴、硫酸镍等产线的产量和开工率提升。另一方面,下游终端需求,动力及储能市场均有所回暖,也推动部分湿法回收企业顺势扩产、投产,进一步增加了对黑粉的采购需求。

展望后市,随着终端需求持续复苏及未来大规模电池退役潮的到来,预计明年湿法回收企业对黑粉的采购规模将继续保持同比持续增长。

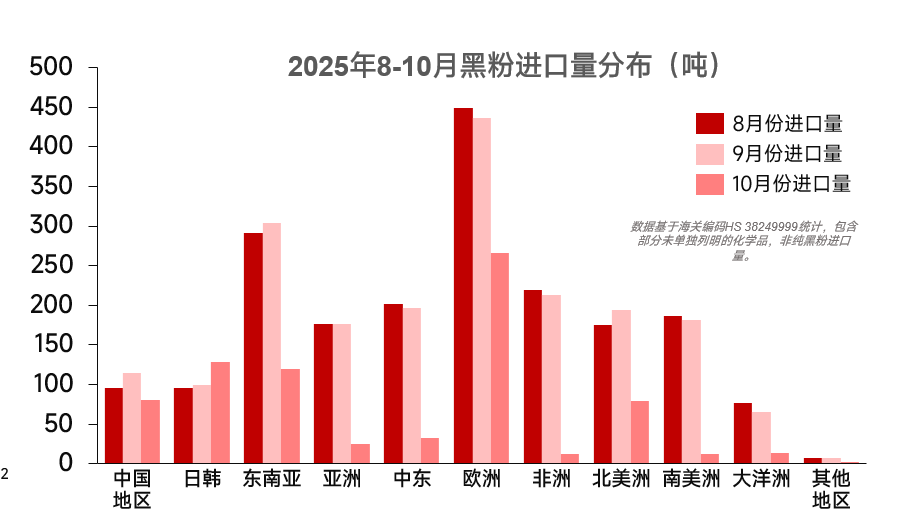

三、黑粉进口情况回顾

随着8月中国正式放开黑粉进出口,海外满足各指标要求的黑粉开始陆续到港。目前,海外欧美均有一定打粉产能规模,但湿法布局更多集中在试生产及布局层面。而日韩黑粉打粉及湿法均有涉及,但未来产废和退役供应相对有限。以东南亚为中心的各国,更多以贸易中转为主,当地不规范小作坊企业较多。

此前,中国自2022年锂电回收兴起开始,一直处于黑粉供不应求的局面。因此,中国目前还是主要的黑粉进口量,且海外回收企业的废料供应目前主要以产间废料为主,海外新能源车系则也以三元为主。因此,三元黑粉相比铁锂黑粉定价体系更统一、透明,且中国对于三元及纯钴黑粉的氟含量要求(≤0.04%),也相较铁锂黑粉更低(≤0.01%)因此,目前从8月至今进口的黑粉基本都是三元及高钴黑粉。

目前,基于海关编码38249999,其中包含3824999996(锂离子电池用再生黑粉)、3824999995(粗氢氧化镍钴)等再生中间品。8-10月黑粉整体进口量呈现先升后降态势。8月进口2062吨,9月小幅增至2069吨,而10月初步数据仅为804吨(海关数据通常于次月中旬更新,最终数据以12月二次更新为准),环比降幅显著。10月进口量回落主要受通关效率影响:部分批次因氟含量超标(>0.4%)被退运或延迟申报,同时港口检验排队时间延长,导致实际通关量后延。进口来源仍以亚洲地区为主,日韩、中国及东南亚合计贡献近半份额,主要品类仍为三元极片粉。关税方面保持稳定,来自韩国、日本及部分东南亚国家的黑粉继续享受较低税率或零关税。

四、2025年锂电湿法回收概况及2026年预测总结

2025年全球黑粉回收市场报废电池实际规模同比增加,且未来退役量预计在2028-2029年到达社会退役高峰期, 未来增量主要来源于电动汽车退役电池的大规模增加及欧盟《新电池法》等法规约束。以2025年全年为例,中国锂电回收目前占据全球市场约70%-75%及以上的规模,历经十余年发展,国内锂电回收企业已超200家,并覆盖从整车拆解、破碎打粉、湿法演练、物理修复等多环节多流程产业链。随着8月份国家放开相关政策,符合标准的海外黑粉可以实现自由进出口后,越多越人开始关注海外黑粉规模及价格。2026年,欧洲及北美报废电池规模总量占比全球约20%,且未来随着当地产能布局的释放将逐渐提升,但因当地环保标准要求严格,仅分布部分打粉企业和少量处于中试阶段的湿法线,多数废旧电池流向作为黑粉贸易中心的东南亚、韩国等地进行拆解、打粉处理。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

周致丞021-51666711