6月5日,在由上海有色网信息科技股份有限公司(SMM)主办,印度尼西亚共和国外交部、印尼国家经济委员会、印度尼西亚镍矿商协会(APNI)、MMR协办,雅加达期货交易所作为战略合作伙伴的2026 SMM 印尼矿业大会暨关键金属会议——锡论坛上,SMM高级分析师 乔丹围绕“全球锡市场:价格走势与后市展望”这一主题展开了论述。

价格趋势概览

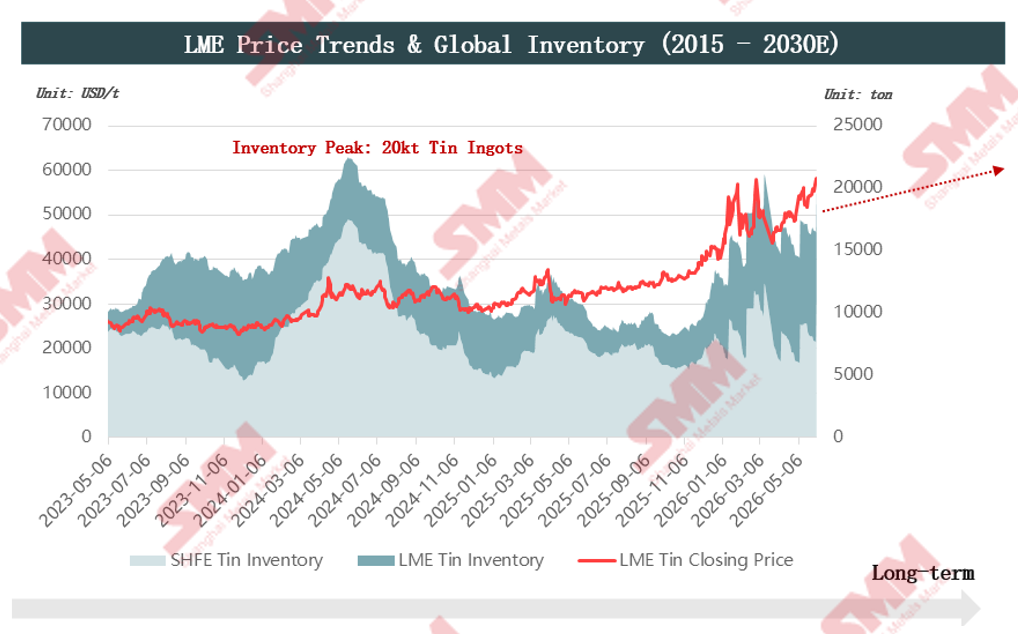

价格回顾:宏观经济与地缘局势扰动下,市场基本面形成结构性支撑

其结合伦敦金属交易所价格趋势与全球库存(2015-2030E)以及价格逻辑框架等进行了分析。

核心观点:矿山端供应刚性构筑长期价格底部,宏观流动性主导价格波动。

锡资源及矿山供应格局

供给弹性有限,伴随储量地理集中度高,全球静态矿山寿命不足15年。

采矿产量上升而全球资源萎缩,加速了可开采国家的储量消耗。

刚果(金):主要矿山产量保持稳定,但M23武装活动增加了市场的不确定性。

►风险点

1.M23 武装冲突波及Bisie 矿区东部马西西区域,以及刚果(金)与卢旺达交界的戈马口岸,直接导致原有经戈马、转运至达累斯萨拉姆的锡矿运输线路受阻。

2.为规避冲突风险,Bisie 矿区已强化安保防护,同时货运线路向北调整,改道乌干达,最终运往肯尼亚蒙巴萨港。不过市场仍存顾虑,担忧 M23 冲突进一步扩散,进而干扰矿区正常生产运营。

3.刚果(金)近期出现埃博拉疫情,确诊病例主要集中在毗邻乌干达的贝尼、布尼亚两地。目前矿区及运输环节均落实严密防疫举措,Bisie 开采、货运暂未受到疫情冲击,但市场依旧对当地矿产供应前景持担忧的态度。

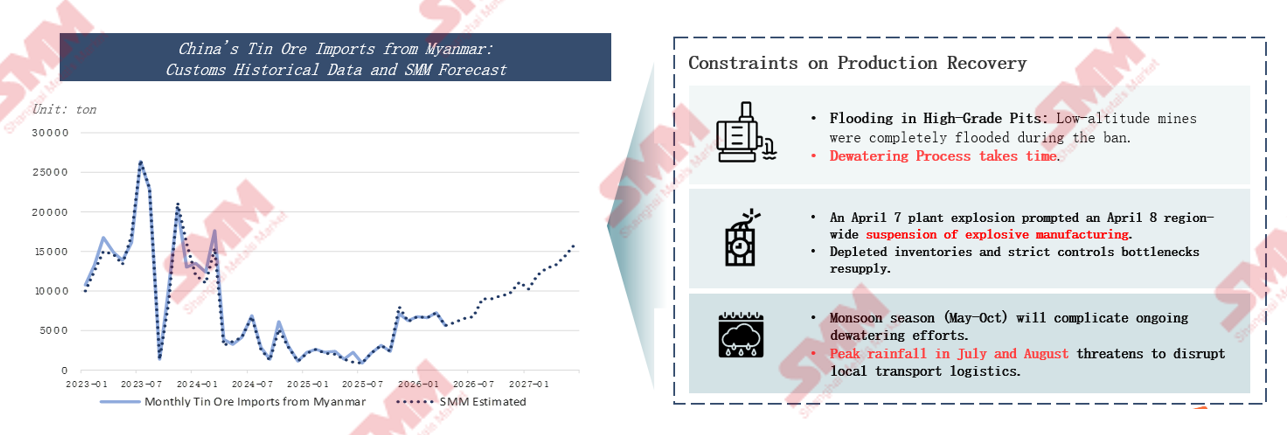

缅甸曼相锡矿:复产受限,推进缓慢

•缅甸 90% 的锡矿产量集中于佤邦。为保障资源合理开采与区域发展稳定,佤邦自 2023 年起全面暂停锡矿开采,直至2025年7月才重新核发开采许可。受当地多雨气候影响,矿区在停采期间大量积水,复工后排水成为首要难题。由于积水问题波及多处矿坑,开采企业间的排水费用分摊事宜迟迟未能敲定,排水工作受阻直接制约矿区复产进程。

•2026年2月,当地政府出台细则,明确排水费用分摊标准,佤邦锡矿随即正式启动复产工作。

•现阶段,缅甸民爆物品审批管控严格,叠加雨季对开采、物流环节造成的阻碍,当地复产进度未达预期,预计2027年方可实现全面复产。

全球新增锡矿项目数量稀少,普遍矿石品位偏低,且落地投产周期漫长。

新建项目普遍矿石品位偏低,未来采矿成本存在上行风险,生产运营难度也随之增加。品位超1%的新项目仅有3个。矿石品位走低,意味着要产出同等数量的锡金属,需处理更多原矿。

未来供应格局分化显著,规划在建项目总规模达173.5千吨,其中仅4个主力项目就占比超67%。全球供应高度依赖这类核心矿山项目,澳大利亚的5个新项目仅能带来小幅增量,影响有限。

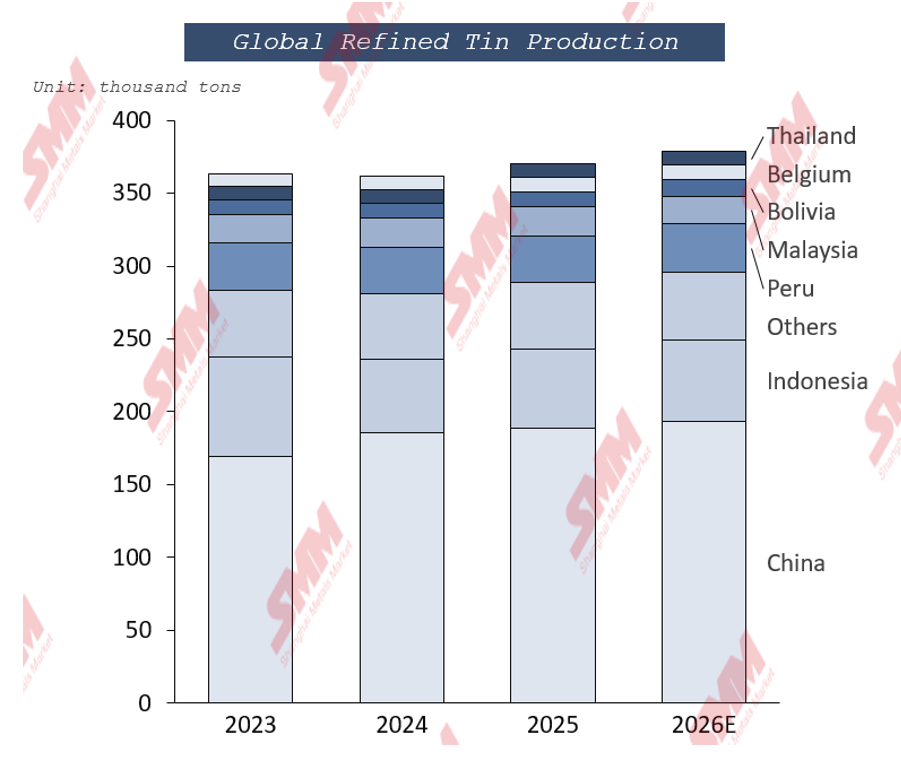

全球锡锭供应

原生锡冶炼产能的高度集中限制了全球锡锭供给弹性。

中国锡锭产能占全球总量的50%,位居首位,印尼为全球第二大生产国。

中国锡锭产量占全球 50%,但锡矿供应仅占 27%,供需结构失衡致使国内对进口矿源高度依赖。

印尼作为全球第二大原生锡冶炼产能聚集地,其相关政策管控持续对原料供应形成制约。

印尼RKAB配额:2026年预计小幅放宽

尽管 2026 年配额有所上调,但实际利用率仍受以下因素制约: 天气影响:一季度与四季度受季风及海面风浪影响,近海采矿作业易被迫中断。 行政壁垒:部分小型民营冶炼企业持续遭遇审批阻碍。

锡需求结构及发展趋势

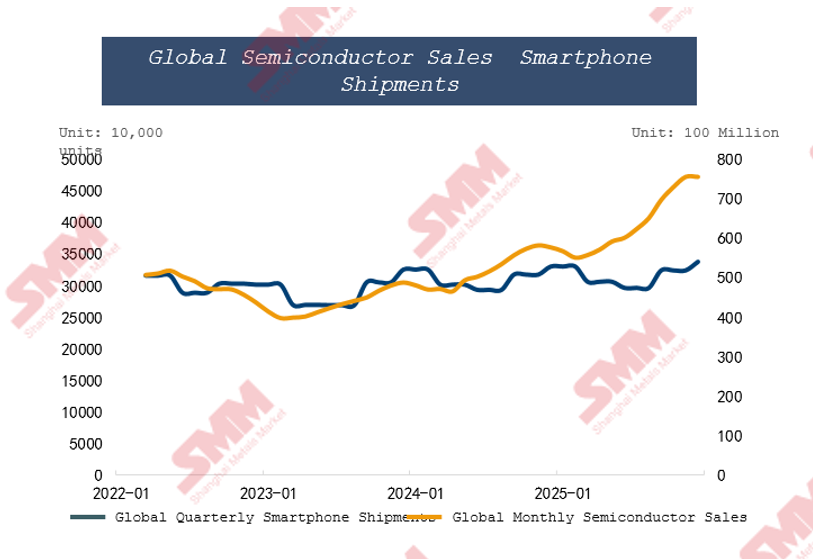

锡消费结构:半导体领域成为需求增长主力,传统下游行业需求承压。

焊锡仍是锡最主要的下游应用,广泛应用于电子领域。

2025 年市场主要预期人工智能基建投资落地,目前相关需求已逐步兑现,预计 2026 年电子焊锡用锡占比将达 38%。

AI 算力需求激增,大幅拉动高性能服务器出货量。

AI 领域投资热度攀升,与传统智能手机需求形成反差,该结构性分化令半导体与消费电子行业走势彻底分化。

锡化工产品及镀锡板等终端应用领域:此类传统消费领域需求稳定,但增长稍显乏力。

•按材质划分,2025年钢制及镀锡金属罐占食品罐市场份额的63.06%。

•按罐型划分,2025年三片焊接罐营收占比达58.63%。

锡化工的主力下游是PVC热稳定剂,PVC产量保持稳定。

供需平衡

预计全球锡市场将维持紧平衡格局,新增矿山产能集中于2028年释放。