国庆假期期间,受海外流动性宽松预期提振,外盘风险资产走势普遍受振,有色金属也全面飘红。其中LME铜重心继续上移,一度升至108000美元附近,继续刷新去年5月下旬以来最高。尽管美元指数不断反弹,但受美国政府停摆影响,美元信誉持续受损,难以对铜价走势形成更多拖累。而对全球铜矿脆弱性的担忧继续笼罩铜市,叠加美联储降息预期的强化,期铜表现易涨难跌。

ADP就业数据减少 美联储降息预期升温

由于两党预算谈判破裂,美国政府自10月1日以来陷入停摆当中,国庆假期期间美国国会始终未就拨款达成协议,导致美国非农在内的多个经济数据发布被迫延迟。但是素有小非农之称的美国民间就业数据正常出炉,数据显示,美国9月ADP就业人数减少3.2万人,为2023年3月来最大降幅,低于市场预期的增加5万人,前值为增加5.4万人。由于就业数据表现疲弱,市场对于美联储年内继续降息两次的预期明显抬升,投资者对于海外流动性持续宽松期待仍存,包括美股、贵金属等在内的风险资产走势受振,金融属性较强的铜价表现同样强势。

智利8月铜产量下滑 矿紧担忧仍然存在

9月30日,智利国家统计局公布的数据显示,作为全球最大铜生产国的智利,其8月铜产量出现逾两年最大降幅。当月产量同比下滑9.9%,至423,643吨,环比下滑4.8%。主因全球最大铜生产商智利国家铜业公司(Codelco)的产量受到重创,其旗舰矿山El Teniente在7月31日发生事故,迫使采矿和冶炼作业停工。这家国有企业报告称,该事故导致3.3万吨铜产量损失,并下调了2025年产量预期。

值得注意的是,今年以来全球铜矿脆弱性持续暴露,导致国内冶炼厂与海外矿商的谈判愈发困难,不时引发矿紧向冶炼端传导的担忧。而9月下旬,全球铜矿干扰继续升级,自由港宣布其旗下的全球第二大铜矿印尼Grasberg矿遭遇不可抗力,并下调了铜金销量预测,市场担忧矿端矛盾继续激化,引发铜价大涨。如今作为最大铜生产国智利8月铜产量出现明显下降,矿端忧虑继续笼罩,持续为铜价提供下方支撑。

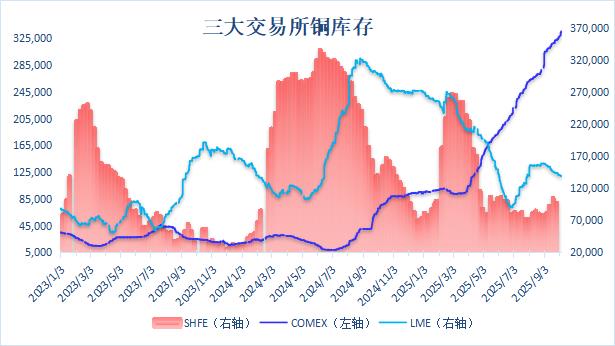

LME铜库存小幅去化 关注假期国内累库情况

此前市场担忧美国征收范围不及预期的对铜关税落地后,更多铜向非美地区流入,且不排除美国当地铜流出,但是截至最新数据显示COMEX铜库存持续累积,升至33万吨之上,更多铜库存开始显性化,而LME铜库存则延续小幅去化势头,最新落至14万吨之下。国庆假期之前,受铜价突破影响,国内下游需求受到抑制,表现旺季不旺,假期期间下游加工企业基本放假,预计国内铜社会库存会继续累积,需关注假期期间累库幅度和节后需求表现。

(文华综合)

点击了解论坛详请

点击了解论坛详请