SMM10月20日讯:此前三日,再没有明显利好支撑下,沪铝连跌三日。终于在今日,随着库存数据出炉,显示铝锭库存回落,沪铝走势受到支撑,但因美元仍处高位及伦铝库存持续大增,令铝价走势仍承压。截止日间收盘,沪铝涨幅达0.96%,报18460元/吨。截止15时17分,伦铝涨2.42%至2223元/吨。

自10月12日至10月20日,LME库存猛增242475吨,增幅达74.42%,截止10月20日,LME铝库存达到568275吨。

两位知情人士周二表示,大宗商品交易商嘉能可已经向伦敦金属交易所(LME)位于韩国光阳的注册仓库交付了大量产自俄罗斯的铝。还有知情人士表示,运往光阳的铝由俄罗斯铝业(Rusal)所生产。

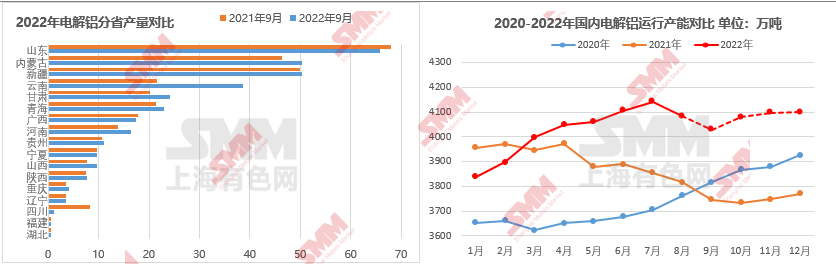

回归国内方面,随着四川、内蒙古的新增产能及复产产能的释放,国内电解铝运行总产能缓慢修复,但云南枯水期来临,仍要关注后续是否有减产扩大可能性,短期国内供应端压力预期减小为主。

此前SMM通过结合未来产能变动的情况,预计10月底国内电解铝运行产能或修复至4078万吨附近,预计10月产量或在346万吨附近,同比增长9.3%。

进入十月份,汽车和光伏板块订单有所改善,不过地产行业仍然较弱。随着铝价回落,下游备货情绪好转,同时疫情影响运输,现货到货缓慢,现货供应趋紧,铝锭库存持续去库。

根据SMM最新统计数据显示,截止10月20日,国内电解铝社会库存为63.6万吨,节后第二周周度降库1.9万吨,较去年同期库存下降32.1万吨。

与此同时, SMM统计的最新铝棒库存数据显示,截止10月20日,铝棒库存较上周四减少2.57万吨,至7.19万吨,国庆假期结束后库存延续下降态势。

今日SMM A00铝锭现货报价18420-18460元/吨,均价报18440元/吨,较前一日上涨50元/吨。

华南现货市场现货流通偏紧的情况下,大户入场收货,市场成交重心上移,今日SMM佛山铝价对11合约升水140元/吨,较昨日涨50元/吨,现货均价录得18560元/吨,较昨日涨90元/吨,粤沪价差扩大至120元/吨。第二交易时段,沪铝小幅回落,持货商报价有所下调且市场货的增加,成交走弱,实际成交集中在对SMM华南铝价升水20元/吨-升水40元/吨,成交价格在18540-18600元/吨。

总体而言,供应端短期内压力缓解局面仍旧延续,但需求端受到疫情干扰,或将影响企业开工,需等待下游开工率数据加以验证。海外方面LME铝库存持续增长及欧洲天然气等能源价格下滑导致伦铝承压,或将拖累沪铝走势。

因此,对于短期内铝价走势,SMM认为海内外供应端干扰较多,但中长期全球需求预期悲观、多空博弈铝价短期或难突破震荡格局。