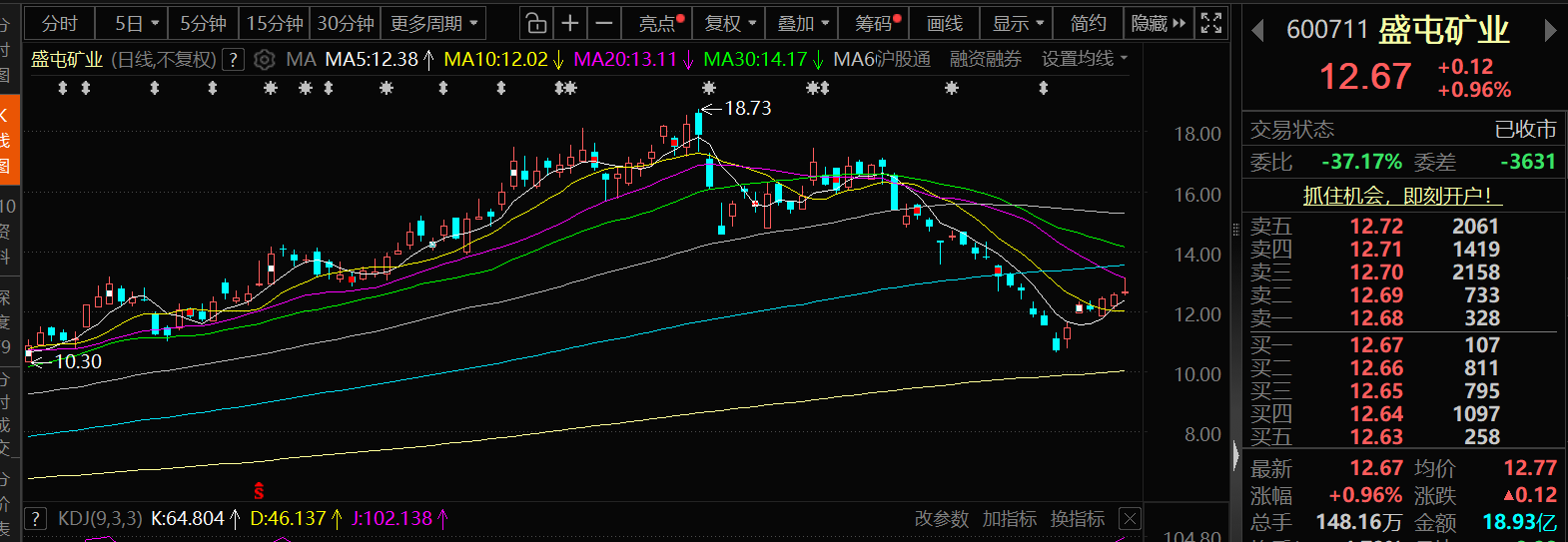

3月31日,盛屯矿业股价出现上涨,截至31日收盘,盛屯矿业涨0.96%,报12.67元/股。

消息面上,盛屯矿业披露一季度业绩预告显示:1、经财务部门初步测算,预计 2026 年第一季度实现归属于上市公司股东的净利润为 95,000 万元到 115,000 万元,与上年同期(法定披露数据)相比增长226.27%至 294.95%。2、预计 2026 年第一季度公司实现归属于上市公司股东的扣除非经常性损益的净利润为 100,000 万元到 120,000 万元,与上年同期(法定披露数据)相比增长 125.87%至 171.04%。

对于业绩预增的主要原因,盛屯矿业表示:报告期内,归属于上市公司股东的净利润较上年同期增长 226.27%至294.95%,主要原因如下:1、主要产品铜量价增长 报告期内,公司刚果(金)铜钴项目实现铜产品产量同比增长,同时本期铜价格维持历史较高位,较上年同期上涨,本期业绩同比上升。2、公司内部持续提质增效、加强精细化管理 公司狠抓生产经营提质增效,报告期内部分子公司经营业绩有不同程度改善,可控成本同比下降,精细化管理水平不断提升。

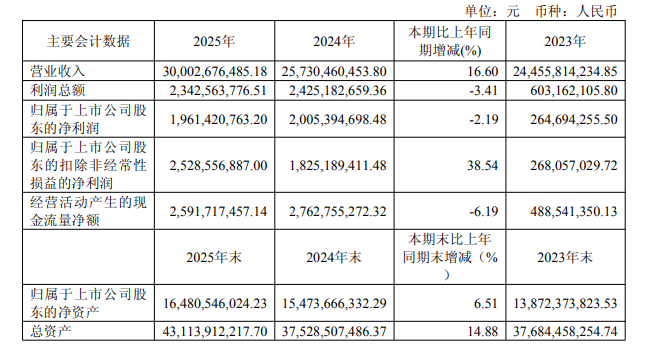

盛屯矿业此前发布2025年的年报显示,2025 年,全球有色金属行业迎来供需重构与价值重估的全新发展阶段,铜钴镍等能源金属受新能源、AI 算力、全球电网升级等领域刚性需求拉动,叠加供给端刚性约束,价格中枢持续上移,黄金等贵金属则在全球地缘冲突、避险需求升温背景下迎来价值风口,新能源电池行业在结构性机遇中实现高质量进阶。面对行业发展新机遇,公司坚守资源导向与国际化战略,深化“上控资源、下拓材料” 全产业链布局,强化 “控成本、抓细节、提质效” 经营举措,持续夯实全球资源勘探、建设、运营核心能力,提升冶炼加工与材料制造的产业链延伸价值,在行业价值重构中不断增强经营质量与抗周期波动能力。 2025 年度公司全球化资源布局与产业链运营能力实现新突破,海外核心项目提质增效成果显著,兄弟矿业铜冶炼项目(BMS)二期扩建完成后产能大幅提升,年末产能达到12 万金属吨,全年产量 10.63 万金属吨,铜钴业务盈利韧性持续增强;刚果(金)卡隆威采冶一体化项目推进全流程技术改造与工程建设等工作,实现在产品品质把控、生产能耗压降、资源综合利用、成本精细化管控方面全方位的升级;印尼友山镍业在行业波动中保持稳定经营。国内板块多点发力,贵州项目产业链延伸价值进一步释放,华金矿业黄金产量实现稳步提升,大理三鑫铜矿建设进度有序推进。2025年,公司实现营业收入300.03亿元,同比增长16.60%;归属于上市公司股东的净利润为19.61亿元,同比下降2.19%。

盛屯矿业在其2025年年报中表示:公司致力于能源金属资源的开发利用,尤其是新能源电池所需金属品种,同时拓展黄金等贵金属领域。公司重点聚焦于铜、镍、钴、金,主要业务类型为能源金属业务、基本金属业务、金属贸易业务及其他。

对于主营业务情况,盛屯矿业介绍:

1、能源金属业务:报告期内,公司能源金属业务实现营收 203.84 亿元,毛利率25.69%,较上年减少 2.71 个百分点。2025 年度,铜产品产量 20.74 万金属吨,较上年增长17.48%;铜产品实现收入 140.71 亿元,同比增长 34.20%,毛利率 28.88%,同比减少6.35 个百分点;钴产品产量0.92 万金属吨,较上年减少 30.58%,实现收入 10.11 亿元,较上年减少30.64%,毛利率53.76%,较上年增加 10.21 个百分点;镍产品产量 4.94 万金属吨,较上年增加50.42%,实现收入42.86亿元,较上年增加 13.16%,毛利率 0.32%,较上年减少 3.25 个百分点。(1)铜钴板块 ①公司积极推进刚果(金)铜钴板块的生产建设及提质增效工作,报告期末,公司在刚果(金)铜的产能合计达到年产 23 万金属吨。公司铜钴冶炼项目 CCR 、CCM 保持稳定生产运营,同时不断优化工艺流程,使产品合格率持续保持高位;兄弟矿业(BMS)顺利完成二期项目扩建,正式迈入年产铜 12 万金属吨以上规模企业行列;卡隆威铜钴项目在 2025 年统筹推进全流程技术改造与工程建设,顺利完成核心技改项目落地实施,在产品品质把控、生产能耗压降、资源综合利用、成本精细化管控等方面实现全方位升级,降本增效成果显著。 ②大理三鑫积极办理矿山建设相关手续,已取得了项目核准报告等,建设用地及安全环评手续在稳步推进中。③报告期内公司通过在潜力勘探区域开展勘探工作、寻求外延式铜矿资源并购与合作等方式,积极寻求可持续发展的资源保障。 (2)印尼镍板块 报告期内友山镍业项目实现了稳定生产经营。2025 年镍价在供需过剩格局下整体震荡下行,年末因印尼政策扰动出现反弹。通过提升管理水平、优化生产工艺、合理安排生产经营等综合举措,以及与国内相关产业形成产业链协同,增加产业链抗风险能力。公司将继续在镍板块的矿山资源端、冶炼端寻求进一步发展的机会。 (3)深加工及材料板块 ①2025 年,在刚果(金)“钴出口禁令”导致行业原料极度紧缺的困境下,科立鑫通过精准把控生产与出货节奏,高效配置有限原料资源,实现价值最大化。 ②中合镍业优化工艺技术,进一步推进生产现场精细化管理,高镁渣型物料工艺控制取得成效,提高系统对多渠道来源的原料适应性。 ③,截至 2025 年 12 月底,贵州一期项目完成产能爬坡,实现满负荷生产,贵州二期项目建设积极推进。公司开展系统工艺对标,进一步优化系统工艺流程,强化各项工作精细化管控要求,确保生产系统持续稳定运行。

2、基本金属业务: (1)报告期内,盛屯锌锗锌冶炼实现满负荷生产并综合回收锗、银、铜、铟、金等有价金属,其中锗产品产量较上年同期增长 37.18%,铟金属综合回收产业化取得阶段性成功。熔炼炉控制技术实现突破,渣处理量和有价金属回收率稳步提高,经济效益显著提升。(2)报告期内,公司努力推进国内矿山权证的办理,保证建设有序进行。保山恒源鑫茂2025年 9 月取得省发改委采矿工程项目核准批复;华金矿业 2025 年度按照计划开展经营,销售黄金320.75kg,实现营收 2.44 亿元。 3、金属贸易业务及其他:报告期内,金属贸易实现营业收入 9.99 亿元,较上年同期下降24.46%,占整体营收比重仅为 3.33%。目前公司主营业务规模稳定增长,在实业生产制造规模和占比提升的同时,贸易业务规模逐步缩减,在保持高质量持续稳定经营的发展道路上取得良好成果。

对于公司的经营计划,盛屯矿业表示:2026 年,公司生产经营目标:实现铜产品产量 23 万金属吨;钴产品产量1.5 万金属吨;镍产品产量 6 万金属吨;锌产品产量 30 万金属吨;黄金产品产量 380 公斤。其他方面,国内矿山包括继续推进大理三鑫铜矿山全面建设投产、保山恒源鑫茂矿业项目按计划开展建设、华金矿业产量提升;贵州项目二期全面投产。 鉴于市场环境复杂多变,本经营计划仅作为指导性指标,存在不确定性,不构成对产量实现的承诺。为保障全体股东权益,公司保留根据市场环境变化、行业政策调整及生产经营实际需要,对本经营计划进行适时修订的权利。敬请投资者充分关注行业特有风险,理性认知预测信息的不确定性,审慎作出投资决策。

盛屯矿业2月12日在互动平台回答投资者提问时表示,根据披露的公司2025年半年度报告,华金矿业自复工复产以来,生产水平逐渐上升,2025年上半年生产黄金110.23kg。

2月12日,盛屯矿业在互动平台回答投资者提问时表示,公司自有矿山银鑫矿业主要品种为铜、钨、锡。下属公司经营情况请关注公司定期报告。

华福证券3月8日研报显示:铜,短期,美联储降息预期仍在,基本面偏紧格局延续支撑铜价;中长期,随美联储降息加深提振投资和消费,同时打开国内货币政策空间,叠加特朗普政府后续可能宽财政带来的通胀反弹将支撑铜价中枢上移,新能源需求强劲将带动供需缺口拉大,继续看好铜价。铝,短期内铝价主要受宏观情绪与资金推动,目前来看铝价涨幅将取决于海峡封锁时间,如果航运中断是短暂的,那么对价格的影响应是有限的;但长期封锁铝价或创新高。个股:铜,关注紫金、洛钼、江铜、盛屯、藏格、金诚信及北铜,H股关注中色矿及五矿等。铝,关注宏桥控股、天山、云铝、神火、华通及中孚等标的。

光大证券1月18日的研报指出:铜锂钴镍:供给高度集中、存在供应链安全的品种。铜锂钴镍的矿产供给高度集中于南美、刚果(金)和印尼。2024年智利和秘鲁铜矿产量合计占全球35%,刚果(金)钴矿产量占全球76%(刚果(金)2025年已实施出口配额制),智利、阿根廷、巴西锂矿产量合计占全球33%,印尼镍矿产量占全球60%。铜铝锡:供给受限的AI、能源转型品种。AI的迅速发展将带来数据中心大规模建设,对铜、铝、锡需求拉动明显;但三者供给均面临约束。铜:2025年以来铜矿扰动频发。铝:中国电解铝供给已达天花板,海外投产进度则受制于电力建设缓慢。锡:缅甸佤邦锡矿的复产因设备老化、巷道倒塌、抽水问题进度缓慢。投资建议:全面看好战略金属(铜铝钴镍锡锑钨稀土)价值重估。铜推荐紫金矿业、洛阳钼业、西部矿业;铝推荐云铝股份,关注中国铝业;钴镍推荐华友钴业,关注力勤资源、盛屯矿业;钨关注中钨高新;锡推荐锡业股份,关注兴业银锡;锑关注华锡有色;稀土推荐北方稀土,关注中国稀土。