2月26日,宜安科技股价出现下跌,截至26日9:54分,宜安科技跌0.75%,报18.51元/股。

消息面上, 2月24日,宜安科技在互动平台回答投资者提问时表示,公司第一款镁骨内固定螺钉正在根据评审要求,进行补正材料的完善。

2月24日,宜安科技在互动平台回答投资者提问时表示,锆基非晶合金具备在低温下韧性不降,反而略有上升的材料性能。目前,公司批量生产的产品主要应用于常规环境条件。

2月24日,宜安科技在互动平台回答投资者提问时表示,公司控股子公司逸昊金属目前正通过招聘网站招聘相关专业设计师及工程师,是为了提前做好人才储备,支撑应用领域的研发创新。

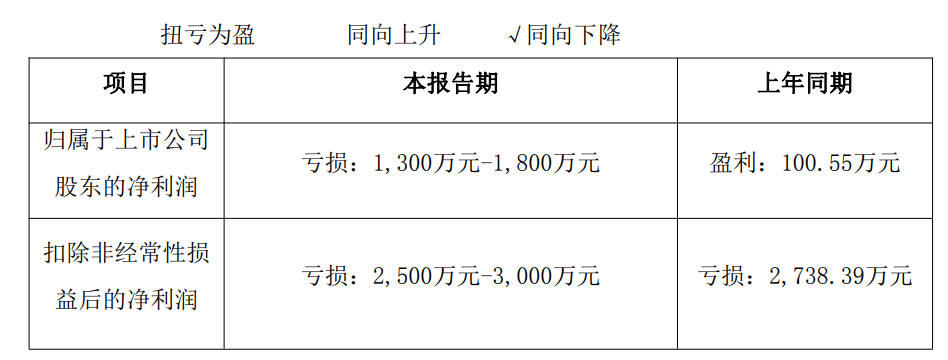

宜安科技1月30日晚间披露2025年度业绩预告,预计2025年归母净利润亏损1300万元至1800万元,上年同期盈利100.55万元;扣非净利润亏损2500万元至3000万元,上年同期亏损2738.39万元。

对于业绩变动原因,宜安科技表示: (一)项目开发投入影响 报告期内,公司持续加大项目开发投入力度,在非晶合金(液态金属)、生物可降解医用镁等领域持续投入,特别是围绕某重点客户做了大幅的投入,影响业绩。(二)汇率变动影响 公司约 35%的营业收入来自出口业务,人民币持续升值影响部分利润,影响业绩。(三)非经常性损益变化影响 2025 年度, 预计非经常性损益为 1,600 万元,非经常性损益上年同期金额为2,838.94 万元,同比下降 43.64%。 (四)投资战略核心资产影响 报告期内,公司加大对新生产基地的投入,东莞铝镁合金生产基地、株洲液态金属生产基地的建设,导致公司财务费用较大幅度增长,影响业绩。

1月19日,宜安科技公告称,公司控股公司湖南逸昊金属材料科技有限公司与株洲高新技术产业开发区管理委员会签署《项目进区合同》。合同主要内容包括管委会向湖南逸昊提供标准厂房实施非晶合金(液态金属)项目,协助办理相关手续,支持申请政策和经费等。项目预计在6个月内开工建设,12个月内完成一期建设并投产,24个月内完成二期建设并投产。此次合作有利于推动非晶合金(液态金属)产业的发展,提升公司核心竞争力和市场抗风险能力。但受政策变化、市场竞争等不确定因素影响,可能导致项目效益不及预期。

1月5日,宜安科技在互动平台回答投资者提问时表示,公司和子公司株洲宜安精密一直在和国内的头部主机厂进行对接大型一体化压铸结构件项目,预计2026年会承接大型一体化压铸件订单,正式启动批量生产。

1月5日,宜安科技在互动平台回答投资者提问时表示,公司已放弃控股子公司巢湖宜安云海部分股权转让的优先购买权。详情请参阅公司2025年12月19日披露的2025-107号公告。

1月5日,宜安科技在互动平台回答投资者提问时表示,目前公司生产的产品未涉及商业航天。公司的镁铝合金轻量化材料可以应用到低空经济和无人机领域。

1月5日,宜安科技在互动平台回答投资者提问时表示,镁合金材料在两轮电动车和汽车领域的用量都将会呈现逐步增长的趋势。公司于2025年12月26日披露了与台铃科技股份有限公司的战略合作协议,公司作为台铃科技镁合金件战略供应商,负责为台铃科技两轮电动车产品提供镁合金件的研发、生产并确保供货和服务。

宜安科技在其2025年半年报中介绍:公司是一家专业从事新材料研发、设计、生产、销售为一体的国家高新技术企业,国内领先的新材料公司,具备材料研发、精密模具开发、精密压铸、数控精加工、表面处理一体化的完整产业链条,通过技术创新赋能产品,为客户提供一站式产业链配套服务和解决方案。材料涵盖液态金属、镁合金、铝合金、医疗材料、高分子材料,可应用于新能源汽车、消费电子、医疗产品、5G 通讯、智能制造等。产品基本为中间产品,包括新能源汽车零部件、液态金属产品、笔记本电脑等消费电子结构件、工业配件、精密模具等,是国家产业政策鼓励类产品。公司产品主要采用新材料配方和高效、环保的压铸及后处理工艺,技术含量和附加值较高,主要产品技术水平处于行业领先水平。液态金属、生物可降解医用镁、新能源汽车产品为公司主要发展方向。经过三十余年发展,公司积累了深厚的技术经验及品牌优势,形成了以国内外著名客户为依托,以关键核心技术为保障、以高精尖新材料产品为导向的发展格局。报告期内,公司主营业务未发生重大变化,主营业务收入主要为汽车零部件、液态金属、笔记本电脑等消费电子结构件、有机硅胶、精密模具等产品的销售。

据SMM报价显示:镁合金AZ91D2月26日的报价为18900~19000元/吨,其均价为18950元/吨,较前一交易日涨0.53%。据SMM了解,本周国内镁合金基准价偏强运行、加工费持稳坚挺。成本端,核心原料镁锭周均价小幅上调,辅材 A00 铝锭高位震荡,对整体成本形成有力支撑。受镁铝价差影响,AZ91 与 AM50、AM60 价差维持在200 元 / 吨。供需方面,镁合金生产企业整体开工正常,多数镁合金企业仍以排单生产为主,市场供需维持紧平衡格局对加工费形成有力支撑,镁合金加工费继续坚挺运行。整体来看,节后镁市处于调整阶段,供应端结构性收缩支撑价格,内外贸博弈加剧,后续需关注欧洲库存消化节奏及海运费变化。

山西证券2月12日研报显示:2026年1月镁市场供给相对平衡,供应端稳价托底,需求端刚需跟进,市场整体运行平稳向好,镁价稳中上行。镁铝价格比继续下探,镁经济性凸显:1月镁/铝价格比0.75,同比/环比-0.14/-0.03pct,价格比持续下跌,创历史新低。镁铝比价新低主要源于1月份铝价上涨明显,铝产能在原本供给刚性条件下,受下游光伏、储能等新兴产业需求拉动,库存持续去化,叠加美元贬值资金向有色金属板块避险的宏观因素,铝价走强,镁合金成本优势进一步凸显,应用有望持续提速。2025年镁产品出口整体量价齐跌,镁合金细分品类逆势增长。建议重点关注:全产业链布局的【宝武镁业】;镁合金业务占比高、弹性大的【星源卓镁】;受益于零部件企业扩大资本开支的【伊之密】等设备商。建议关注:【宜安科技】、【永茂泰】、【鑫源智造】等镁合金零部件企业。风险提示:镁合金价格波动风险;下游需求不及预期风险;镁合金零部件企业扩产导致竞争加剧风险。

推荐阅读: