春节期间金融市场风险事件不断,美伊紧张局势不断升温,美国可能对伊朗采取军事行动;美国最高法院裁定美国政府大规模征收关税违法,白宫确认终止部分关税措施;特朗普全球关税不到24小时再加码,由10%调高至法定上限15%。

美国1月消费者价格涨幅低于预期,但通胀压力持续存在;进口猛增导致美国12月贸易逆差扩大,2025年商品贸易逆差仍创下历史新高;美国第四季GDP增速远逊预期,消费者支出放缓通胀升温。

美股最后一个交易日三大股指跌逾1%,受累于对AI冲击的担忧和新的关税焦虑;美元指数升至近一个月高位,数据显示美国经济基础稳固。

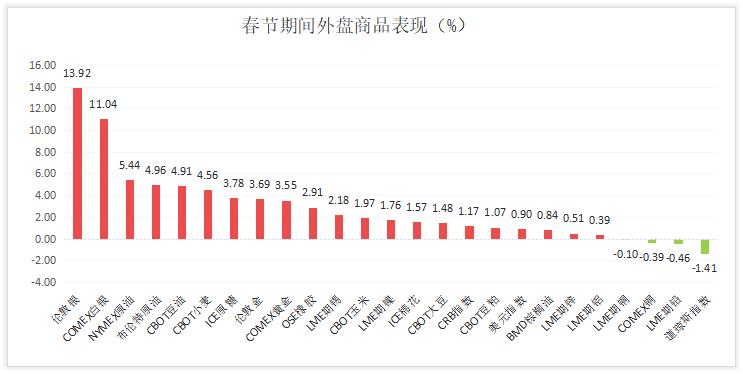

大宗商品方面,油价收于六个月最高,交易商担忧美伊发生冲突;CBOT大豆升至三个月高位,受美国大豆压榨强劲和中国买需增加预期推动;金价触及逾三周高点,因美最高法院推翻特朗普关税;LME期铜触及逾一周高位,库存则创2025年3月以来新高。

**美元升至近一个月高位**

美元在春节期间走势强劲,连续第四个交易日走强,创下自1月初以来最长连涨纪录,升至近一个月高位。数据显示美国经济基础稳固,这为美联储在短期内维持利率不变提供了空间。

美国劳工部周五公布的数据显示,上月消费者物价指数(CPI)环比上涨0.2%,1月份通胀增幅低于预期,表明美联储近期可能继续维持利率不变。美国商务部数据显示,1月不包括飞机的非国防资本财订单环比增长0.6%,高于经济学家预期的增长0.4%。此外,美联储数据显示1月制造业产出环比增长0.6%,创2025年2月以来最大增幅,12月为持平,分析师预期为增长0.4%。美国劳工部数据显示,经季节性调整后,上周初请失业金人数减少2.3万人至20.6万人,低于经济学家预期的22.5万人。

美联储决策者在1月会议上几乎一致同意维持利率不变,但对下一步行动仍存分歧:“多位”官员在通胀居高不下的情况下愿意考虑升息,而也有官员倾向于在通胀按预期回落时支持进一步降息。

**美国原油创出六个月高位**

油价在春节期间探底回升,创出六个月最高,交易商担忧美国与伊朗紧张局势升级,两国在中东产油区加强了军事活动。

美国石油协会(API)周三公布的数据称,上周美国原油、汽油及馏分油库存均下降。截至2月13日当周,原油库存减少60.9万桶。汽油库存减少31.2万桶,馏分油库存减少157万桶。

美国能源信息署(EIA)周四表示,上周美国原油、汽油和馏分油库存均出现下降,因从炼油厂到加油站的燃料需求都上升。

EIA数据显示,截至2月13日当周,原油库存减少900万桶至4.198亿桶,而路透访查的分析师此前预期为增加210万桶。

EIA称,俄克拉荷马州库欣交割中心 的原油库存减少110万桶。

八个OPEC 成员国将于3月1日举行会议,据三位OPEC 消息人士透露,OPEC 目前倾向于从4月起恢复增产计划,以应对夏季用油高峰需求,而美伊关系紧张则进一步推高了油价。

2月20日(周五),美国商品期货交易委员会(CFTC)公布的数据显示,截至2月17日当周,投机客减持美国原油期货和期权净多头头寸。

数据显示,截至2月17日当周,投机客减持纽约和伦敦两地WTI原油期货及期权净多头头寸2,904手,至67,884手。

**CBOT大豆升至三个月高位**

CBOT大豆期货春节期间升至三个月高位,因受美国大豆压榨强劲和中国买需增加预期推动。上月美国大豆压榨量超出预期,使交易商预计美国农业部可能需要收紧其结转库存展望。美国最高法院关税裁决引发不确定性,交易商担忧美国最高法院上周五推翻特朗普总统广泛关税措施后,美国出口潜力可能受打击。

周二发布的全国油籽加工商协会数据显示,1月压榨量达到1月份的历史最高水平,同时豆油库存激增至2023年4月以来最高水平。

美国农业部(USDA)周五公布的出口销售报告显示,2月12日止当周,美国当前市场年度大豆出口销售净增79.82万吨,较之前一周增加183%,较前四周均值减少20%,市场此前预估为净增37.5万吨至净增120万吨。美国下一市场年度大豆出口销售净增6.60万吨,市场此前预估为净增0万吨至净增10万吨。

2月23日(周一),美国农业部公布的周度出口检验报告显示,截至2026年2月19日当周,美国大豆出口检验量为669,865吨,市场预期为90-120万吨,前一周修正后为1,215,299吨。

2月20日(周五),美国商品期货交易委员会(CFTC)公布的数据显示,截至2月17日当周,非商业交易商增持CBOT大豆期货期权净多头头寸38,813手,至115,240手。

**LME期铜升至逾一周高位**

LME期铜春节期间先抑后扬,升至逾一周高位。上半周,市场主要受美元走强、LME库存增加以及中国春节假期导致需求前景疲软等基本面压力影响,价格连续走弱;周中在清淡市况中出现逢低承接盘,并受科技股反弹情绪带动而有所回升;尽管周四再次因美元和库存压力回吐部分涨幅,但周五美国最高法院裁定特朗普政府大规模关税政策违法,这一宏观消息面的重大利好提振基本金属市场情绪,最终推动铜价在周末前上涨。因美元走强、库存上升以及全球最大金属消费国中国因农历新年假期导致需求减少,这些因素都对价格构成压力。近期铜价承压源于库存攀升。2月23日LME公布的库存数据显示,LME铜库存增加6,675吨或2.84%,至241,825吨,创2025年3月以来新高,今年迄今已激增70%。

2月20日(周五),美国商品期货交易委员会(CFTC)公布的数据显示,截至2月17日当周,投机客继续减持COMEX铜期货和期权净多头头寸1,570手,至52,700手。

**COMEX期金升至逾三周高位**

美国期金在春节期间升至逾三周高位,重上5200美元上方,主要受美伊局势和美国数据以及关税影响。美国通胀数据弱于预期重燃市场对美联储今年降息的希望,美国国内生产总值(GDP)数据弱于预期。此前美国总统特朗普在最高法院裁定其先前关税计划无效后誓言提高关税,其关税计划的不确定性引发新一轮避险需求。

地缘政治方面,乌克兰与俄罗斯在日内瓦举行的为期两天的和平谈判于周三结束,未取得突破性进展。白宫同时表示,与伊朗在日内瓦的磋商仅取得有限进展,双方分歧依然存在,预计德黑兰将在未来几周提供更多细节。美国总统特朗普警告伊朗必须就其核计划达成协议,否则将面临"恶果",而且似乎将设定10天最后期限,之后美国可能采取行动。伊朗外交部长阿拉格齐20日在接受美国媒体采访时说,伊朗将在2至3天内完成核协议草案的起草工作,并在获得伊朗领导人的最终批准后交给美方。据央视新闻客户端报道,当地时间2月23日,据知情人士透露,美国总统特使威特科夫和特朗普女婿贾里德·库什纳计划本周前往瑞士日内瓦,参加于26日举行的新一轮美伊谈判。

阿曼外交大臣巴德尔22日在社交媒体发文说,美国和伊朗新一轮谈判定于26日在瑞士日内瓦举行,各方正积极推动以达成协议。

美联储1月会议记录显示,官员们1月几乎一致同意维持利率不变,但对前景仍存分歧。几位官员警告若通胀居高不下可能再度加息,另一些则争论是否需要进一步降息及何时行动。

2月20日(周五),美国商品期货交易委员会(CFTC)公布的数据显示,截至2月17日当周,投机客增持COMEX黄金期货和期权净多头头寸3,020手,至96,057手。投机客增持COMEX白银期货和期权净多头头寸1,575手,至6,160手

**中国数据**

央行2月13日发布的数据显示,1月末,广义货币(M2)余额347.19万亿元,同比增长9%,狭义货币(M1)余额117.97万亿元,同比增长4.9%。流通中货币(M0)余额14.61万亿元,同比增长2.7%。1月份净投放现金5191亿元。

央行数据显示,1月份人民币贷款增加4.71万亿元。

初步统计,2026年1月末社会融资规模存量为449.11万亿元,同比增长8.2%。2026年1月份社会融资规模增量为7.22万亿元,比上年同期多1662亿元。

**美国数据**

2月13日,美国1月消费者价格涨幅低于预期,得益于汽油价格下跌和租金通胀放缓,但家庭服务支出成本上升,表明美联储在夏季前重启降息的紧迫性不大。美国劳工部劳工统计局数据显示,1月CPI环比上涨0.2%,12月数据确认为上涨0.3%。核心CPI同比涨幅为2.5%,创近五年最小涨幅。

2月18日,美国核心资本财订单12月增幅超预期,且这些产品的出货量激增,表明第四季度企业设备支出强劲,经济增长势头良好。美国商务部统计局的数据显示,12月除飞机外的非国防资本财订单环比增长0.6%,11月数据被上修为增长0.8%,前值为增长0.4%。

制造业复苏态势在美联储另一份报告中得到印证:1月制造业产出环比增长0.6%,创2025年2月以来最大增幅。12月数据经修正后为持平,前值为增长0.2%。1月制造业产出同比增幅达2.4%。

房地产市场消息喜忧参半。美国统计局公布的第三份报告显示,占住宅建设主体的独栋住宅开工12月环比增长4.1%,经季节性调整后年率达98.1万套。该数据11月已从10月的89.4万套升至94.2万套。

波动较大的多户住宅建筑许可激增18.1%,年率为51.5万套,创2023年8月以来新高。整体建筑许可增长4.3%,年率为144.8万套,为九个月来最高水平。

2月19日,美国12月贸易逆差因进口猛增而大幅扩大。尽管总统特朗普对国外制造商品加征关税,2025年商品贸易逆差仍创下历史新高。美国商务部经济分析局和统计局数据显示,12月贸易逆差猛增32.6%,达到五个月最高的703亿美元。2025年贸易逆差收窄0.2%至9,015亿美元。商品贸易逆差扩大2.1%,创下1.24万亿美元的历史新高。

美国劳工部数据显示,截至2月14日当周,初请失业金人数经季节性调整后下降2.3万人至20.6万人。经济学家预期为22.5万人。请领人数已从1月底23.2万人的高位显著回落。

2月20日,数据显示,受政府停摆和消费者者支出疲软影响,美国第四季度经济环比增长年率大幅放缓至1.4%,远低于经济学家3%的预期。此外,美联储青睐的通胀指标——个人消费支出(PCE)物价指数12月环比上涨0.4%,预期为增长0.3%。

2月23日,美国12月工厂订单下滑,主要受商用飞机订单大幅减少拖累,但其他领域需求强劲,部分得益于人工智能领域的强劲投资。美国商务部统计局公布,12月工厂订单环比下降0.7%,11月数据确认为增长2.7%。

**美联储**

2月17日,美联储理事巴尔周二表示,美国通胀前景仍存风险,下次降息可能要等到相当长一段时间之后。

芝加哥联储总裁古尔斯比周二表示,若通胀率重新向2%的目标回落,今年美联储可能进行"多次"降息。他淡化了近期疲软的消费者价格报告,称该报告掩盖了服务价格的强劲涨幅。

旧金山联储总裁戴利周二表示,美联储须深入分析数据,以判断人工智能是否正在推动生产率增长,从而使经济在不引发通胀、也无需美联储收紧政策给经济“踩刹车”的情况下实现更快增长。

2月18日,美联储决策者在1月会议上几乎一致同意维持利率不变,但对下一步行动仍存分歧:“多位”官员在通胀居高不下的情况下愿意考虑升息,而也有官员倾向于在通胀按预期回落时支持进一步降息。

2月20日,达拉斯联储总裁洛根周五表示,尽管她预计随着关税对经济的影响减弱,通胀压力将逐渐消退,但她尚未准备好判断货币政策的下一步举措。

亚特兰大联储总裁博斯蒂克周五表示,最高法院对特朗普政府一系列进口关税的裁决,给试图理解其对价格和经济影响的美联储决策者提出了新问题。

2月23日,美联储理事沃勒表示,若美国正迈向更高生产率、更高速增长的经济模式,则意味着利率也将走高。此言反驳了当前美国生产能力转变可促使美联储降息的观点。

沃勒表示,若即将公布的2月就业数据表明美国劳动力市场在2025年疲软后已"转向更稳固的基础",他对在美联储3月会议上维持利率不变持开放态度。

**美国关税进展**

据新华社快讯,美国最高法院20日公布裁决,认定特朗普政府援引《国际紧急经济权力法》实施的大规模关税政策违法。

美国白宫网站20日发布一项经总统特朗普签署的行政令,确认终止实施此前援引《国际紧急经济权力法》推出的相关关税措施。

当地时间2月20日,美国总统特朗普在其社交媒体平台“真实社交”发文称,他刚刚在椭圆形办公室签署了一项对所有国家征收10%全球进口关税的法案,该法案将立即生效。

美国总统特朗普21日在社交媒体上发文称,他前一天宣布对输美商品征收的“全球进口关税”税率将从10%提高到15%,“立即生效”。

当地时间2月23日,欧洲议会国际贸易委员会主席贝恩德·朗格表示,欧洲议会谈判团队决定暂停批准欧盟与美国贸易协议的相关工作,并推迟原定于24日举行的关于该协议的投票。

节后金融市场风险事件有限,周二中国央行公布新一期LPR,周五美国公布1月PPI数据,周日OPEC 八个成员国召开会议。

(文华综合)

点击了解论坛详请

点击了解论坛详请