鑫源智造公告的1月8日接受机构调研的记录显示:

1、目前镁合金轻量化替代机会较好,公司也正在准备以小额快速融资方式加大镁合金产线投入,请介绍下基本情况?

鑫源智造回应:从政策与合规性看,公司提出的镁合金产线升级建设项目符合国家“双碳”战略、《中国制造 2025》《“十四五”原材料工业发展规划》及《产业结构调整指导目录(2024 年本)》等产业政策导向,属于国家鼓励发展的轻量化金属材料及先进成形制造领域。目前从市场与产能消化能力看,新能源汽车及两轮电动车轻量化趋势明确,高端、大型、一体化镁合金结构件需求持续增长。从资源与产业基础看,我国镁资源储量丰富、原镁及镁合金产业链体系完善,上游原材料供应稳定,相关产业集群配套成熟,为项目长期稳定运行提供了可靠保障。

公司旗下子公司重庆镁业科技股份有限公司在镁合金行业已深耕 25 年,专业从事汽车、摩托车、手(电)动工具、笔记本电脑外壳等镁合金铸造产品的设计、应用开发与生产铸造等业务。镁业科技是国内最早从事镁合金压铸以及镁合金汽车方向盘骨架压铸件研发和生产的骨干企业之一,是国家科技部镁合金应用及产业化科技攻关基地、国家发改委镁合金精密成型及连续加工工艺高新技术产业化示范工程基地。本次公司将以募集资金+自有资金模式投向高强镁合金、复杂结构件应用场景产品,如:汽车类座椅骨架、中控支架、电驱壳体、屏支架等新能源汽车内饰支架类产品与两轮车领域的电驱动壳体等。该项目拟采用的大吨位半固态注射成形工艺为当前高端镁合金结构件的主流技术路径,在致密性、力学性能稳定性及复杂薄壁结构成形方面具备显著优势。镁业科技在镁合金压铸领域具备长期技术积累和实施经验,产品定位与公司现有客户体系和业务方向高度协同,属于现有主营业务的能力升级和产品延伸,新增产能具备明确的市场承接基础。

2、公司镁合金业务目前的产能情况如何?以及项目实施达产后可提升到什么程度?

鑫源智造回应:受历史装备条件限制,公司现有镁合金生产能力主要集中于 500-800 吨中小吨位压铸设备,主要生产方向盘骨架、座椅滑轨及小件的工具产品等,能够承接的产品类型较受局限。随着近几年汽车轻量化的快速发展,公司承接的定点项目数量也不断增加,主要产线产能利用率已接近饱和状态。同时,随着新能源汽车及两轮电动车领域对高端镁合金结构件需求快速增长,公司现有设备吨位、产能规模及工艺体系已逐步显现瓶颈,严重制约了公司向高附加值产品和核心客户层级升级。

目前,公司已利用自有资金着手对原有厂房结构进行环境、工艺以及压铸机吨位的升级改造,增加表面处理、机加等后续工序,拉长生产链条,增强公司市场抗风险能力。本次募投项目拟通过扩产、智能化建设和核心工艺升级等,可形成“半固态注射/高压铸造-机加-表面处理-检测验证”的一体化工艺链,主要引进1,650 至 5,000 吨级中大型成型设备,并配套供料、取件、切边、打码等自动化周边配套设备,项目完全达产后,预计可新增年产4,000 吨高性能镁合金构件的能力,从而公司实现从中小型零件向大型复杂件、再到电驱壳体等高附加值产品的技术突破。

3、公司今后是以镁合金轻量化方向还是农机业务为主?如何平衡业务重心?

鑫源智造回应:2024 年 8 月公司控股股东变更为东方鑫源集团,2025 年8 月公司更名,从“丰华股份”变更为“鑫源智造”。公司通过经营范围调整、业务结构优化,确立了“轻量化+智能化”双主业发展格局,从单一镁铝合金轻量化部件供应商,向“轻量化+智能化”双轮驱动的智能装备企业战略转型,未来致力于构建起“材料-场景-智能”三位一体的产业生态体系。转型并非简单业务叠加,而是基于行业趋势、自身优势、政策导向等多维度研判,通过品牌与定位升级、经营范围扩容、业务结构协同、构建产业生态等四大核心举措有序推进,通过 2-3 年的不断投入与能力建设,实现公司业务能级、盈利水平与抗风险能力的全面跃升。

4、三季报公司业绩呈下降态势,四季度如何?

鑫源智造回应:经过新控股股东近一年的深度思考与业务调整布局,公司正式确立了“轻量化+智能化”双轮驱动的智能装备企业战略转型愿景。2025 年下半年,公司加大研发技术投入、产能升级投入、市场开拓能力投入等力度,相关费用成本大幅增加,在投入与回报尚未正向反应之前,公司业绩将在一定时期内承压。同时为优化公司业务结构,公司于三季度起停止了非核心业务的经营,相关资产减值损失计提等,会导致下半年经营业绩下滑。具体业绩情况请以公司公告为准。

鑫源智造11月28日公告,公司拟以简易程序向特定对象发行股票募集资金总额不超过1.4亿元,扣除发行费用后的募集资金净额将全部用于镁合金产线升级建设项目。根据公告,该项目建设期24个月。达产后将大幅提升公司高性能镁合金压铸件生产能力,预计新增年销售收入约2.92亿元。

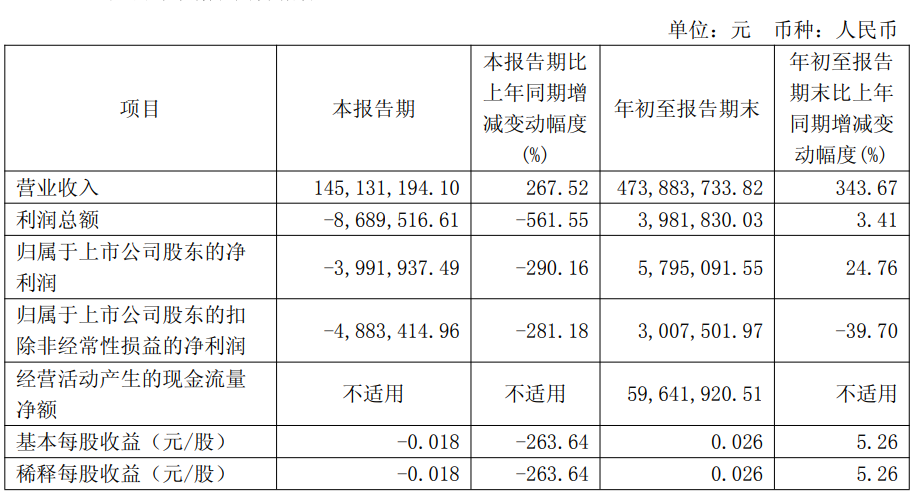

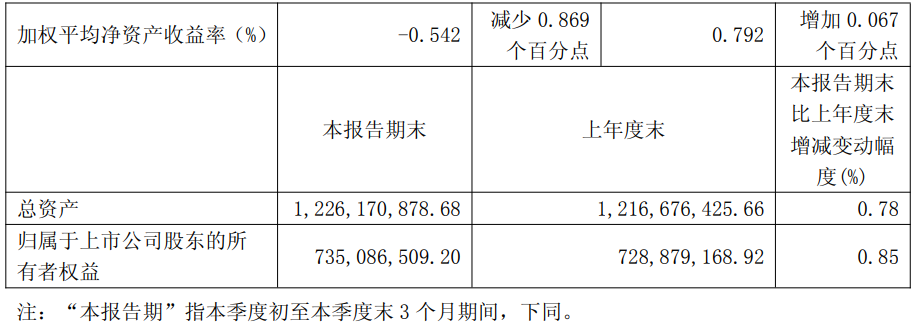

讯鑫源智造2025年10月31日披露2025年第三季度报告显示:前三季度公司实现营业总收入4.74亿元,同比增长343.67%;归母净利润579.51万元,同比增长24.76%;扣非净利润300.75万元,同比下降39.70%。三季度净利润下降主要系本报告期子公司人力建设和研发投入大幅增加,全铝家居业务停业后,计提相关资产减值损失,致三季度亏损;前三季度净利润增加主要系本期镁铝合金零部件产品业务收入增加、利润增加。

鑫源制造的2025年三季报显示:

(一)主要经营情况 2025 年前三季度,公司累计实现营业收入 47,388.37 万元,同比增长343.67%;实现归母净利润 579.51 万元,同比增长 24.76%;实现扣除非经常性损益后的净利润300.75 万元,同比减少39.70%。本期较上年同期增加了农通机业务,营业收入增长幅度较大。各业务板块经营情况如下:一是镁铝合金零部件业务,公司持续推进镁合金零部件轻量化替代项目市场拓展力度,积极布局新兴产业领域,构建多元化产品体系,不断增强市场竞争能力,同时加强人才梯队、产品研发、生产制造等各环节能力建设。2025 年前三季度,子公司镁业科技实现主营业务收入9,546.21万元,同比增长 20.67%;净利润 928.97 万元,同比增长 239.25%。二是农机、通机及园林机械业务,主要围绕完善产品矩阵、加强技术创新、加大研发投入、提升组织能力等方面开展工作,报告期内人力建设和研发投入大幅增加,为后续智能化、无人化新产品上市打下良好的基础。2025 年前三季度,子公司鑫源农机实现营业收入36,181.50万元,实现净利润 22.03 万元。 三是全铝家居业务由工程业务为主向民用 C 端业务转型成效缓慢,2025 年前三季度,子公司天泰荣观实现营业收入 614.84 万元,累计亏损 902.93 万元。

(二)主要投资情况 公司于 2025 年 9 月 23 日召开董事会审议通过了《关于控股子公司对外投资暨设立境外子公司的议案》,同意控股子公司鑫源农机投资人民币约 5,000 万元,在越南新设子公司建设农通机越南生产基地,以满足海外市场规模发展需要。

(三)公司更名 公司于 2025 年 8 月完成将证券简称由“丰华股份”变更为“鑫源智造”,同时发布了全新战略规划,即以“轻量化+智能化”作双轮驱动,聚焦户外作业装备,将目前镁合金轻量化部件制造业务与农机、通机及园林机械产品业务提档升级,筑牢公司发展根基。

(四)部分业务板块调整 鉴于房地产行业持续下行,消费需求结构性持续疲软,公司持股60%的子公司天泰荣观家居业务转型乏力,今年以来持续亏损。经天泰荣观全体股东会决议,公司于9 月份起即停止了全铝家居生产销售业务。公司制定了详细的执行方案,确保相关业务停止后公司能够平稳、有序地止住亏损,并切实做好后续应收账款催收、生产设备和存货等各类资产处置、员工清退以及存续业务售后服务管理工作等,最大限度降低对员工、客户、供应商及公司的整体影响。公司停止全铝家居生产销售业务,是基于对当前严峻市场环境的客观判断和对股东长远发展战略的审慎考虑,有利于公司规避在非优势领域的持续投入与风险,符合公司及全体股东的根本利益。本次全铝家居业务停止后,天泰荣观法人主体依然存续,主要职能为应收账款的催收,以及以前业务的售后维护管理等日常事务性工作。截至 2025 年 9 月 30 日,天泰荣观应收账款余额为 945.58 万元,较年初 3,614.34 万元已大幅下降。公司后续将视市场情况,决定对该公司重新导入新业务或作注销清算处理。

东兴证券研报指出:镁行业供需或进入持续性紧平衡状态。中国原镁行业已逐渐形成镁新型现代产业集群,这有助于行业规模效益的提升及盈利水平的修复,也意味着行业的发展将与新能源产业的发展形成有效共振。鉴于企业端原镁产能现有的建设规划与产能利用率的回升,我们认为2024-2027年间,全球原镁产量或由112万吨增至200万吨,其中中国原镁产量或由102.6万吨增至175万吨。在镁需求端,汽车轻量化发展或为全球镁金属需求带来大幅增量,而机器人行业、镁合金建筑模板、镁基储氢及低空经济等领域发展亦或为全球镁金属需求上行提供弹性。东兴证券认为,2024-2027年间,全球镁金属需求或由2024年的112万吨增长至2027年的200.1万吨,期间CAGR或达21%。综合考虑,2025-2027年间,全球原镁供需缺口或为0.1/0.9/-0.1吨,全球原镁供需的紧平衡状态同样暗示镁行业已经显现周期性的底部特征。考虑到部分镁生产企业的高污染,中国原镁行业产能的低利用率(24年为69%),镁价的低迷(24-25年镁价长期低于行业平均成本1.9万元/吨),以及镁行业集群化发展的趋势,东兴证券认为,“反内卷”政策或有望在2026年向镁行业扩散,镁行业的供需结构改善或推动镁价由周期性的底部上行,镁企业盈利及估值水平有望提升。