8月20日,驰宏锌锗股价出现上涨,截至20日10:00,驰宏锌锗涨3.63%,报6元/股。

消息面上:对于“最近小金属涨价是否有利于公司利润增长?”驰宏锌锗8月19日在投资者互动平台表示,公司近年来持续深化稀贵金属综合回收业务,已构建涵盖锗、铜、镉、锑、金、银、铟等元素的综合回收体系。小金属价格的上涨有利于进一步提升公司冶炼板块的边际利润贡献。

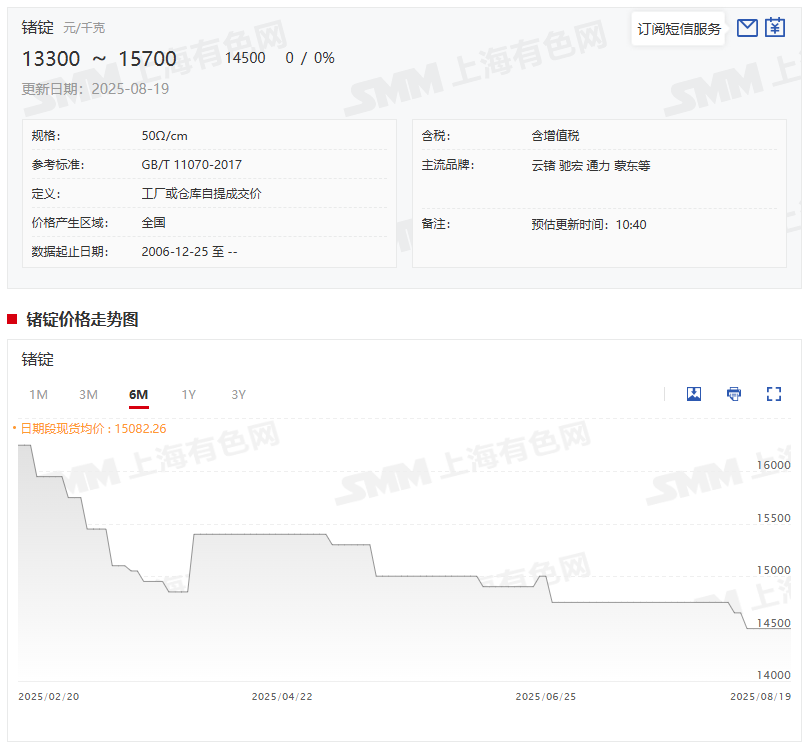

8月20日,锗锭均价为14500元/千克,这一均价与8月11日的均价持平;二氧化锗均价为10100元/千克,这一均价与6月24日持平。

回顾锑价的上半年走势可以看到:以SMM1#锑锭的均价走势为例,其2024年12月31日的均价为14万元/吨,这一均价一直持稳至1月7日,在SMM1#锑锭的均价1月8日升至14.1万元/吨之后,便整体处于平稳态势,进入2月中下旬,随着原料供应紧张,持货商挺价心理较强且不愿低价出货,锑价在供应短缺需求稳定的支撑下出现了整体的上升之路,且这一整体上涨态势一直持续至4月22日,在其均价于4月22日涨至23.8万元/吨的高点之后,其均价便一直维持这一均价至5月14日,进入5月中下旬,锑价高企对终端需求的抑制逐渐显现,且随着阻燃,光伏等锑终端消费订单表现不佳,下游不愿接受高价货源,甚至有部分光伏企业因成本压力,积极寻求锑的替代品,减少了对锑的用量,终端需求的减弱,使得锑价自5月15日便开启了整体的下跌之路,这一跌势一直持续到6月中旬,其均价于6月20日跌至18.65万元/吨。随着锑厂停产增多,此前偏弱运行的锑价出现企稳态势,并维持了18.65万元/吨这一均价至6月30日。而18.65万元/吨这一均价与14万元/吨d 均价相比,依然上涨了4.65万元/吨,其上半年的涨幅为33.21%。SMM1#锑锭今年上半年的日均价为187867.52元/吨,与2024年上半年的日均价104410.26元/吨相比,上涨了83457.26元/吨,同比涨幅为79.93%。

8月20日,SMM1#锑锭的均价为186500元/吨。时值夏季淡季,目前锑市场价格整体平稳。目前终端需求不佳依旧是市场信心不足的主要原因。供应端目前并没有太多的变化,目前锑矿依旧偏紧,导致锑锭偏紧,原料及锑锭价格筑底转强趋势明显。不少市场人士认为,目前决定市场走势最重要的两个因素一个是出口政策的变化导致的锑产品出口量的变化,特别是近期市场传闻锑加工品的出口申请顺畅,这也一定程度上增加了市场信心。不过另一方面,目前下游由于淡季影响,备货准备也迟迟没有到来。后市关注备货需求何时增加。

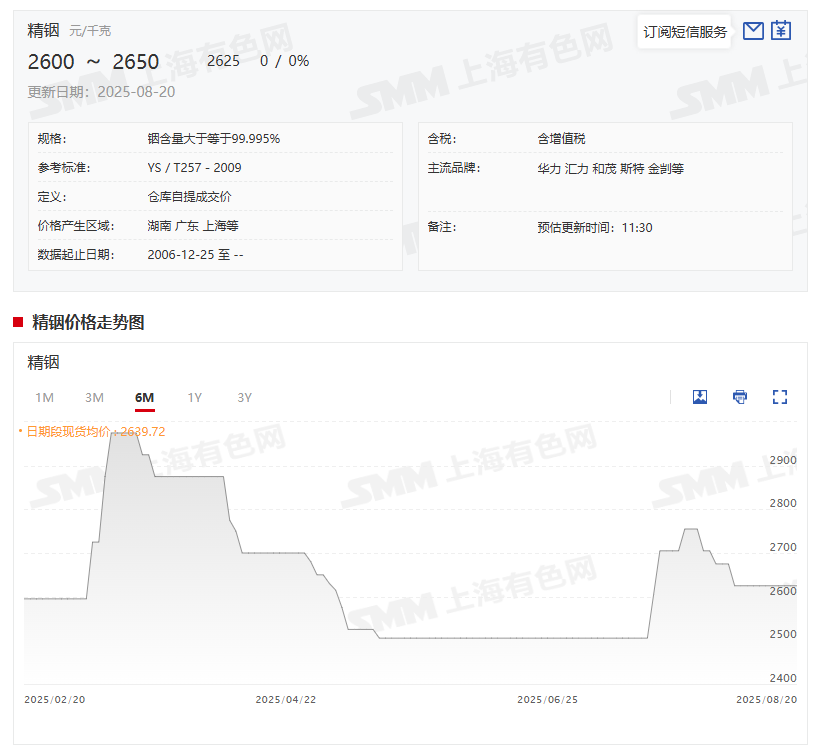

8月20日,SMM精铟现货的报价为2600一2650元/千克,其均价为2625元/千克,自8月6日,精铟均价跌至2625元/千克之后,便一直持稳于此。

铟价在经历前期的下行后,近来出现企稳态势。7月以来铟市场虽然基本面变化不大,但铟市场需求一直表现出冷清状态,买卖双方交易清淡,比如下游ITO靶材终端下游方面买货积极性不强,加上投机资金力量观望。目前市场空头情绪依旧还是稍稍占了上风,7月整体来看,厂家出货价格可商谈空间较大,但成交量依然难以增加,市场价格7月整体不断下行,且在进入8月后表现依旧弱势。从市场供需角度来看,供求格局并没有发生本质的变化,终端及资本市场观望情绪较重。但随着8月初北方某厂家的10吨铟招标顺利成交后,市场信心得以恢复,市场小道消息称此次招标的10吨铟实际成交价格在2600元/千克以上,对与这样一批大量的铟锭来说,价格确实不低。不少市场人士表示,虽然目前市场粗铟原料紧张的局面还是依旧,但是由于终端需求未出现有效恢复,再加上游资市场炒作积极性不高。因此仍有不少市场人士依旧对8月的价格表现出偏保守的看法,铟价反弹上涨的可能性较小,但目前来看,企稳的态势较为明显。

被问及“公司最终产品的应用终端是否包含新能源车电池?”驰宏锌锗8月19日在投资者互动平台表示,公司生产的铅产品主要用于铅酸蓄电池领域,终端广泛应用于汽车启动、牵引、通讯等行业电源;锌主要用于镀锌领域,终端广泛应用于建筑、交通运输、机械制造和电子等行业。

驰宏锌锗8月19日还在投资者互动平台表示,公司控股子公司西藏鑫湖位于西藏墨竹工卡县,截至2024年12月31日,具备10万/吨的采矿能力(原矿含铅锌金属1万吨/年),所生产的铅锌矿石主要在当地进行销售。公司全资子公司驰宏锗业已于2022年10月取得《武器装备质量管理体系认证证书》,公司锗产品包括四氯化锗、二氧化锗、光纤级四氯化锗、锗毛坯和锗镜片等,主要应用于半导体、光纤通讯、红外光学、太阳能电池、化学催化剂等领域。

对于“广西誉升锗业投产50吨锗回收项目,对该公司锗产品的未来市场和收益影响冲击有多大”的问题,驰宏锌锗8月15日在投资者互动平台回应:截止2024年12月31日,公司保有锗资源量600吨,均为铅锌矿山伴生资源,具备锗产品含锗60吨/年的生产能力。针对广西誉升锗业新项目带来的市场竞争,公司将充分依托锗资源禀赋优势,持续优化锗提取工艺,提升金属回收率,降低开发成本;强化供应链协同,实施客户分级管理,巩固销售渠道,提升市场竞争力。

驰宏锌锗8月5日公告的2025年7月投资者关系活动记录表显示:

一、公司基本情况介绍

驰宏锌锗成立于2000年7月,是以铅锌锗产业为主,集地质勘探、采矿、选矿、冶炼、化工、深加工、物流、贸易和科研为一体的国有A股上市公司。截至2024年12月31日,具有铅锌精矿金属产能42万吨/年、铅锌精炼产能63万吨/年、锗产品含锗产能60吨/年、金银镉铋锑等稀贵金属1000余吨/年的综合生产能力。

二、问答交流

问题1:公司今年的成本情况?

驰宏锌锗回复:会泽矿业深部安全系统优化工程施工将阶段性影响公司铅锌精矿产能释放叠加青海鸿鑫高品位矿石占比减少,2025年公司矿山铅锌精矿完全成本将略微上升,但整体仍将保持在行业前列。得益于多金属的综合回收利用、冶炼总回收率的提升、硫酸及锌精矿加工费的同比上涨,2025年公司铅锌冶炼产品完全加工成本优化趋势明显,将继续保持下降趋势。

问题2:公司未来的产能增量?

驰宏锌锗回复:公司已经编制完成《公司“十五五”规划》(建议稿),目前正在做进一步完善修订,完善审定后将及时进行披露。目前,公司冶炼板块主要在现有产能基础上实施升级改造,以进一步提升冶炼生产效率和盈利能力;矿山板块聚焦智能化、机械化、自动化建设和深边部资源接替,以全面提高矿山本质化安全水平和可持续发展能力。未来公司将持续深耕铅锌锗主业,以强化资源保障能力为基础,向高附加值产业链延伸,科学规划产能布局,持续提升公司市场竞争力。

问题3:公司矿山板块今年的生产计划和盈利水平情况?

驰宏锌锗回复:会泽矿业深部安全系统优化工程建设和荣达矿业怡盛元矿区整改工作的推进,将对公司2025年矿山产能的释放产生阶段性影响,公司将统筹协调矿山板块的生产组织与项目建设,优化生产组织,进一步提高采矿效率和铅锌选矿回收率,确保矿山生产工程稳中有进。

问题4:公司冶炼板块今年的生产计划和盈利水平情况?

驰宏锌锗回复:2025年以来,国内锌精矿加工费持续回暖、硫酸销售价格同比显著提升,公司冶炼板块抢抓市场机遇,动态优化检修与生产资源配置,在主金属有边际贡献的前提下,最大负荷组织生产,力争实现全年主要精炼产品产量同比增加。得益于市场行情的改善,2025年公司冶炼板块盈利优势进一步凸显。下半年冶炼盈利的关键取决于铅锌精矿加工费、副产品的价格和生产的稳定性。

问题5:云南驰宏资源综合利用有限公司盈利能力强的原因?

驰宏锌锗回复:云南驰宏资源综合利用有限公司(以下简称“驰宏综合利用”)以铅锌冶炼为核心业务,并综合回收锗、金、银、镉、铋等小金属,依托铅锌联合冶炼的协同优势,构建了“主金属稳产、小金属增效“的盈利模式。近年来通过开展全要素对标管理、深入实施“阿米巴经营”和5C价值管理等,驰宏综合利用冶炼锌产品完全加工成本、锌冶炼单位产品能耗持续领跑行业,铅粗炼回收率、锗湿法直收率等关键经济技术指标持续优化,锌产品合金化率和副产品产量稳步提升,2024年在加工费持续下跌的情况下实现净利润2.37亿元。

问题6:公司今年的原料保障情况?

驰宏锌锗回复:公司实行采选冶加全流程协同生产和一体化发展,尽管会泽矿业深部安全系统优化工程建设和荣达矿业怡盛元矿区整改导致原料自给率微降至53.98%,但这一水平仍显著高于行业平均标准。2025年,随着海外铅锌矿山逐步复产、提产,国内原料供应较去年同期明显改善。公司外购原料的采购以本地化为主导,主要来源于冶炼厂所在地周边省市,目前整体订单储备充足。

问题7:公司未来的分红计划?

驰宏锌锗回复:公司制定并发布了《公司未来三年(2024年-2026年)股东分红回报规划》,明确:公司在当年盈利且累计未分配利润为正的情况下,采取现金方式分配股利,每年以现金方式分配的利润不少于当年实现的公司可供分配利润的30%。公司最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的40%。未来公司将结合年度的生产经营和投资计划,统筹谋划年度分红事项,优先采取现金分红的方式,保持稳健的分红政策,积极回报股东。

问题8:云铜锌业和金鼎锌业同业竞争问题的解决进展?

驰宏锌锗回复:金鼎锌业存在部分临时用地权属不清晰及未决诉讼事项暂不具备注入上市公司条件,目前公益诉讼已取得实质性进展,正在加速推进临时用地的规范使用,尚需要一定的努力和时间。云铜锌业异地新建项目于2023年12月18日开工建设,2025年5月28日已经成功产出首批锌锭,项目生产工序全面贯通,2025年下半年进入试生产阶段。在满足盈利、权属清晰等注入条件,公司将及时启动金鼎锌业和云铜锌业的注入。

问题9:公司2025年还有资产减值和报废计划吗?

驰宏锌锗回复:基于市场变化、公司及公司所属企业业务实际、生产调整变化等情况,公司严格遵照《企业会计准则》和公司会计政策的相关规定秉持谨慎性原则,进行核算列报,更加公允的反映公司财务状况及经营成果。2025年度如需进行资产减值,公司将严格按照相关法律法规的规定及时履行信息披露义务。

问题10:2025年一季度公司利润同比增长的原因?

驰宏锌锗回复:2025年一季度,公司实现归属于上市公司股东的净利润4.94亿元同比增长1.4%,经营活动产生的现金流量净额11.32亿元同比增长58.97%,继续保持了稳中向好的经营态势,主要系一季度铅锌价格较上年同期有所上涨、公司期初库存商品外销变现影响所致。

驰宏锌锗7月16日发布公告称,完成股份回购5091万股,占总股本的1.00%,实际回购金额2.68亿元,回购价格区间4.72元/股至5.67元/股。

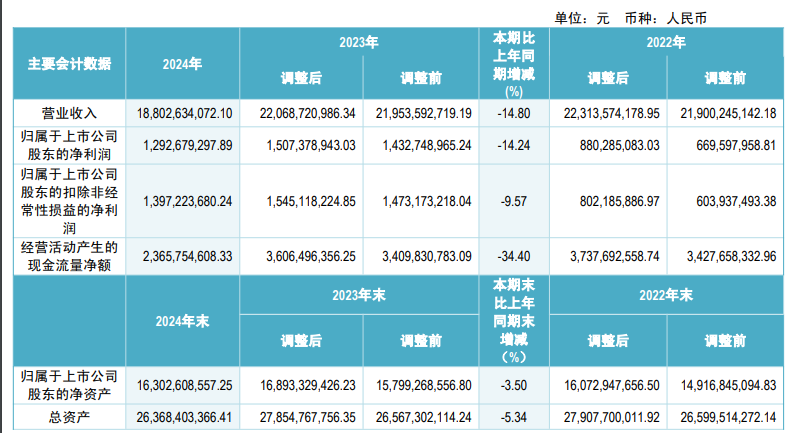

驰宏锌锗此前发布的2024年年报显示:2024年,公司实现营业收入约188.03亿元,同比减少14.8%;归属于上市公司股东的净利润约12.93亿元,同比减少14.24%;基本每股收益0.2539元,同比减少14.24%。

太平洋04月02日发布研报称,给予驰宏锌锗买入评级。评级理由主要包括:1)受项目改造等影响,铅锌产量有所下滑;2)盈利能力同比提升,期间费用率有所增加;3)资产负债率继续降低,维持高股息分配率。风险提示:价格大幅波动风险,供应端超预期释放,下游需求不及预期。