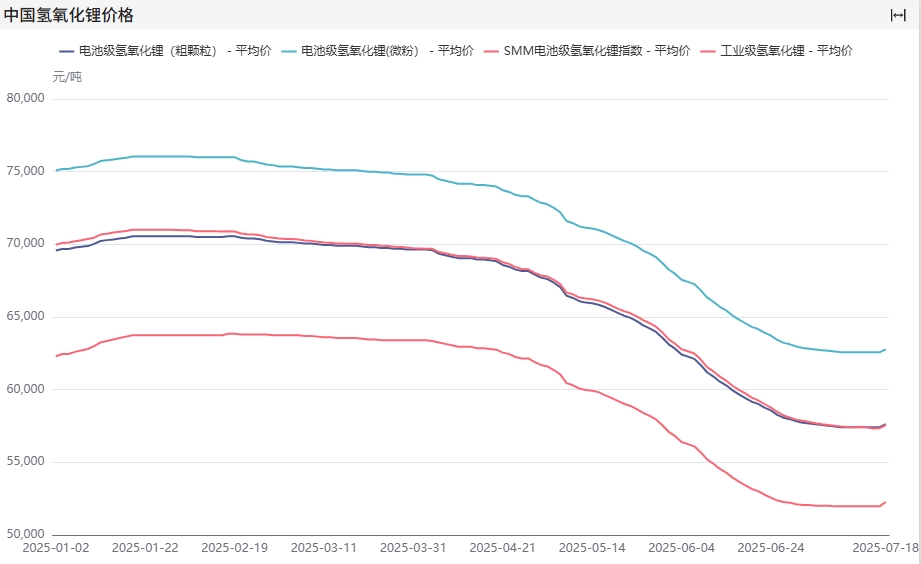

一、价格回顾

1.2024.12-2025.2

年前供应端因检修、柔性产线转产碳酸锂等原因产量大幅减少,进一步支撑其挺价情绪。部分需求端因新一年长协未定而存在散单备货行为,推动价格持续上行。但因需求端整体处于疲软状态,上行幅度受阻,整体价格呈现缓增趋势。及至节前,散单成交较为活跃,价格维持缓增趋势。

2.2025.2-2025.3

节后因前期备货库存较多,市场散单成交整体表现平淡,价格在需求回温缓慢情况下呈现阴跌趋势。3月中后期,虽然需求端三元材料增势尚可,但因上游库存高企,挺价心态有所松动,导致长协折扣及散单折扣环比上月高幅有所下行。

3.2025.4-2025.7

4-6月,需求增速有限,供给端本就库存高位,叠加碳酸锂与锂矿价格加速下行,氢氧化锂价格跌速同步放大。至2025年7月碳酸锂价格因市场频发传闻影响,期货价格出现非理性持续回弹,带动矿价快速修复,进而使得氢氧化锂跌速明显放缓,并在碳酸锂的大幅上抬后有一定回暖倾向。

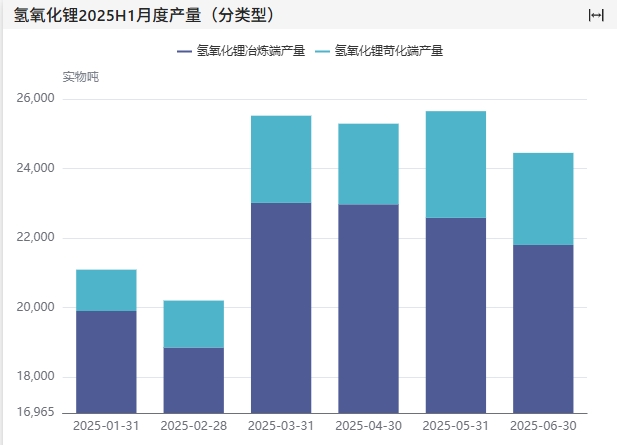

二、产量

2025年H1 SMM氢氧化锂产量同比2024年H1下降19%,环比2024年H2下降21%,开工率不足40%。

分类别来看,冶炼端上半年虽有个别新增产能投产给整体产出带来小幅增量,但出于近半年需求的疲软增势及氢氧化锂销货途径的单一,上游部分冶炼厂有收缩产量动作,致使冶炼端产量维持在当前较低位。

苛化端,随着碳酸锂价格的起伏震荡,苛化端大部分处于亏损状态,进而导致矿石料生产碳酸锂再进行苛化的在产工厂寥寥无几,在产的大多用盐湖出料进行生产。

总体来看氢氧化锂产量集中度同比2024年H1进一步提高,2025年H1 CR5占比80%以上。

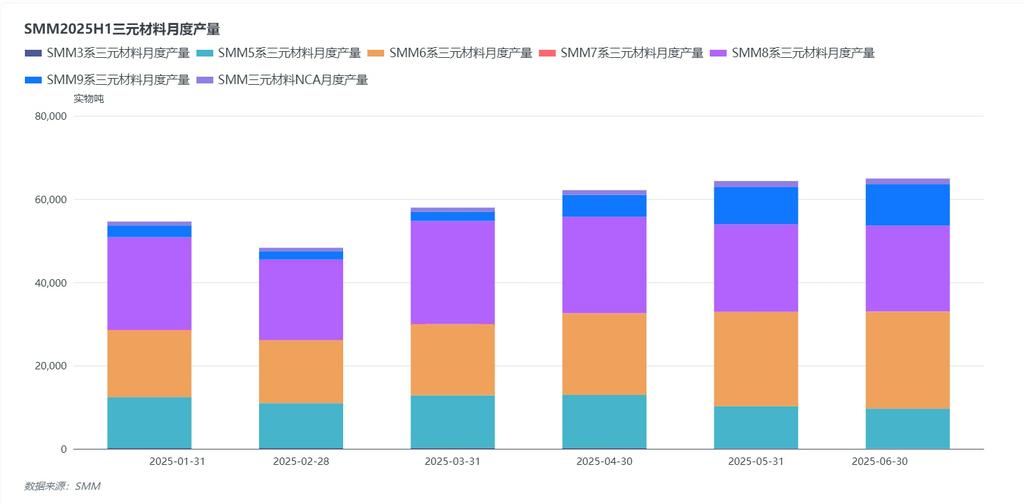

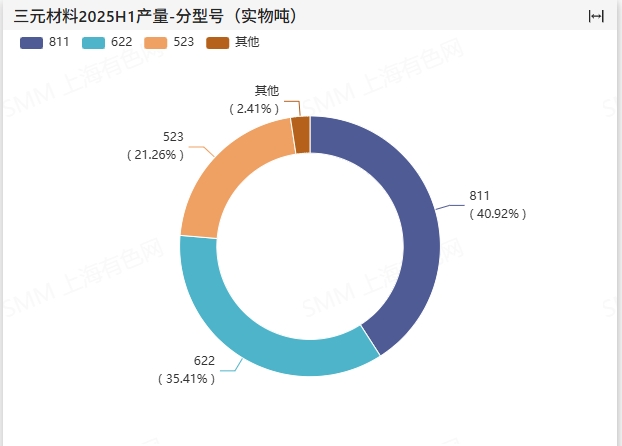

三、需求

2025年H1产量环比持平偏弱,环比增长6%。2024年末的抢出口带来一定需求前置,同时国内动力市场受到铁锂动力持续挤占,使得2025年上半年订单增速较为缓慢。从产品结构上来看,6系因兼具成本与性能优势,市场份额持续扩大,占比稳定在30%以上,成为国内动力市场的主流选择;8系虽仍是高镍主力,但是受到海外车销不及预期拖累,份额环比2024H2略有下滑。

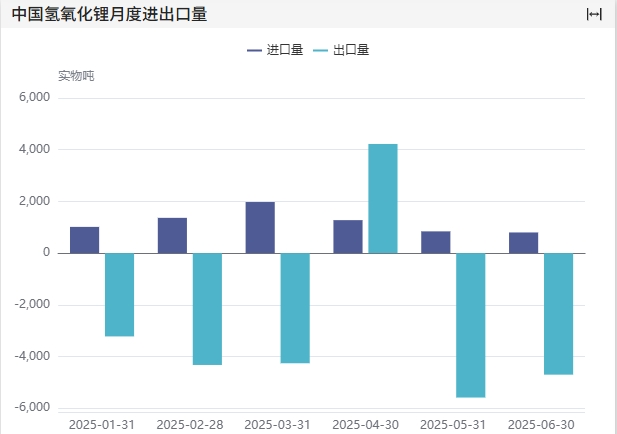

四、进出口

2025年H1,氢氧化锂出口环比减少29%,同比减少61%,明显减弱。受到海外三元订单需求羸弱及库存周期较长等因素影响,主要进口氢氧化锂的日韩两国需求量有明显减少;叠加因终端需求的转移导致三元材料订单向国内转移的趋势,致使海外下游对氢氧化锂的需求量级有所下滑。

2025年H1,国内进口量有明显增长,主要来源于澳洲和阿根廷。一部分属于此前库存及在产量级以较低价位流往国内,一部分属于原发往日韩订单的转向流入。

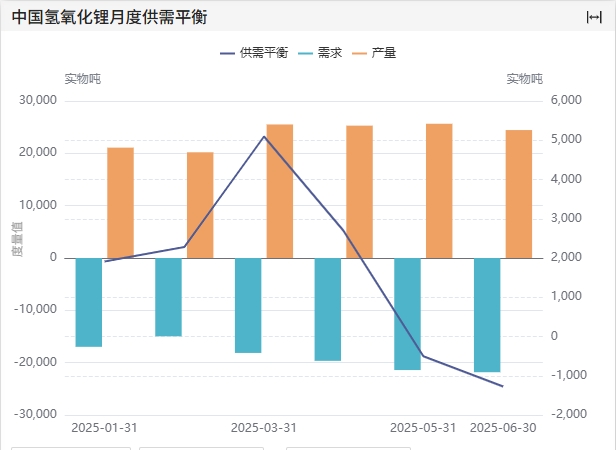

五、平衡

从供需来看,一季度初期供需双减,但因出口的大幅降低使得整体平衡小幅过剩;及至三月份出口恢复有限,盐厂年后复产产量有明显的上提,在需求回暖速度较缓的情况下,过剩幅度放大。进入二季度,需求持续小增,供给端因价格递减与库存高企有一定减量行为,叠加部分企业的检修情况,致使平衡小幅紧缺。

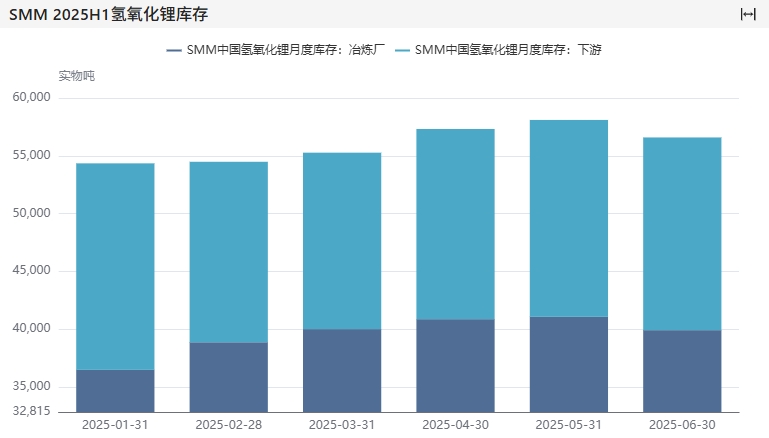

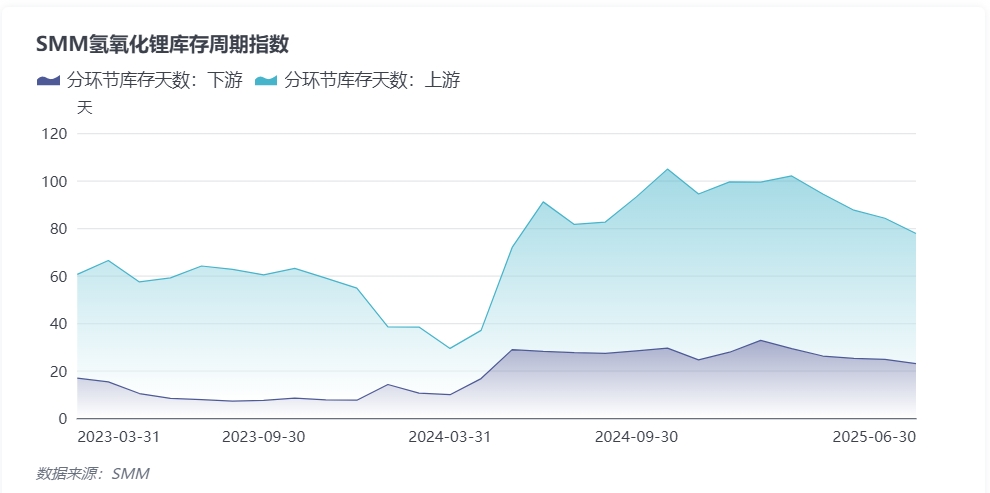

六、库存

在上游以销定产的生产倾向下,行业累库幅度得到一定缓解:二季度因需求的小幅上行,下游及终端加大了提货量级,致使整体有小幅去库。

当前库存天数:上游接近2月,下游不到一个月。

七、展望

2025年在对“氢氧化锂快点上期货”的期盼下已经过去了一半,查询其他在排队品目的期货上线进度,下半年氢氧化锂期货能否成功上线还还未可知。但从氢氧化锂不易存放且危化品的特性来看,期货上线后是否能够成功刺激市场活跃度同样是个未知数。展望下半年,在当前节点来看,因海内外三元需求看不到显著增长预期,使得上游排产计划更加保守;上游氢氧化锂生产企业基本维持当前产出水平,仅有个别产线因爬产有一定增产情况,因此产量难过3万大关。但值得注意的是,部分企业产线柔性产线切换碳氢生产较为丝滑,不排除在个别月份因需求突增或价格较好有一定增产行为。

需求端,动力市场仍主要靠中国市场拉动,需求增量保持相对稳健。但在海内外铁锂动力渗透率预期持续提升的情况下,三元动力需求预期持续疲软。

价格上,需求内部订单结构的调整使得氢氧化锂客供量级及长协持续高位,使得本就寥寥无几的散单采购需求雪上加霜,对零单的意愿价位上更加谨慎。长协签署上,因下游与终端结算价位较低,在与上游谈单时持续压价,使得折扣不断下移,上抬压力持续存在。

但我们还有碳酸锂。碳酸锂价格不仅受到下游需求驱动,还会受到期货盘面情绪影响,进而给到贸易商及锂盐厂以套保空间,促使矿价变化趋于同步。这部分的价格变化能够显著影响氢氧化锂上游生产计划及谈单情绪,从而给到价格上行动力。