随着全球对气候变化的关注和可持续发展的追求,各国积极推动能源结构的转型。新能源汽车企业涉足eVTOL领域,正成为当下交通领域的一大趋势,凸显了两者融合的重要性,当电动汽车遇上了低空经济,未来将会产生什么样的火花?

6月20-21日,由上海有色网信息科技股份有限公司(SMM)、湖南宏旺新材料科技有限公司、娄星区人民政府、国家级娄底经济技术开发区联合主办的2025SMM(第四届)电驱动系统大会暨驱动电机产业论坛在湖南·娄底华天大酒店隆重召开!

本次会议以 “新质驱动・低空启航” 为主题,深度聚焦新能源汽车与 eVTOL 电驱动系统全产业链生态,围绕动力系统集成、电驱动技术革新、电机电控创新、低空飞行器动力解决方案、创新原材料应用等核心领域展开研讨。会议采用 “1+2+3” 特色论坛架构,融合高质量开幕式、行业领袖闭门晚宴、年度技术颁奖典礼、采供商贸精准对接会、新能源产业标杆企业游学等多元形式,构建全维度深度交流平台。

本次盛会汇聚行业头部企业领袖、科研院所权威专家及全产业链核心伙伴,通过前沿技术分享、应用场景解析与产业生态对话,共同挖掘新能源汽车与 eVTOL 电驱动系统在技术迭代、产业协同、市场拓展等层面的发展新机遇,助力低空经济与新能源交通领域的技术破壁与生态启航。

本文为2025SMM(第四届)电驱动系统大会暨驱动电机产业论坛——主论坛的直播内容,敬请刷新查看~

6月20日

主论坛

大会开幕致辞

SMM执行副总裁 周柏

宏旺控股集团有限公司董事长助理 戴惠磊

娄底市委书记 曾超群

颁奖盛典

2025SMM电驱动优质供应商榜单隆重出炉!

2025SMM电驱动战略联盟单位重磅揭晓!

嘉宾发言

发言主题:世界新能源车市场分析和未来展望

发言嘉宾:中国汽车流通协会汽车市场研究分会秘书长 崔东树

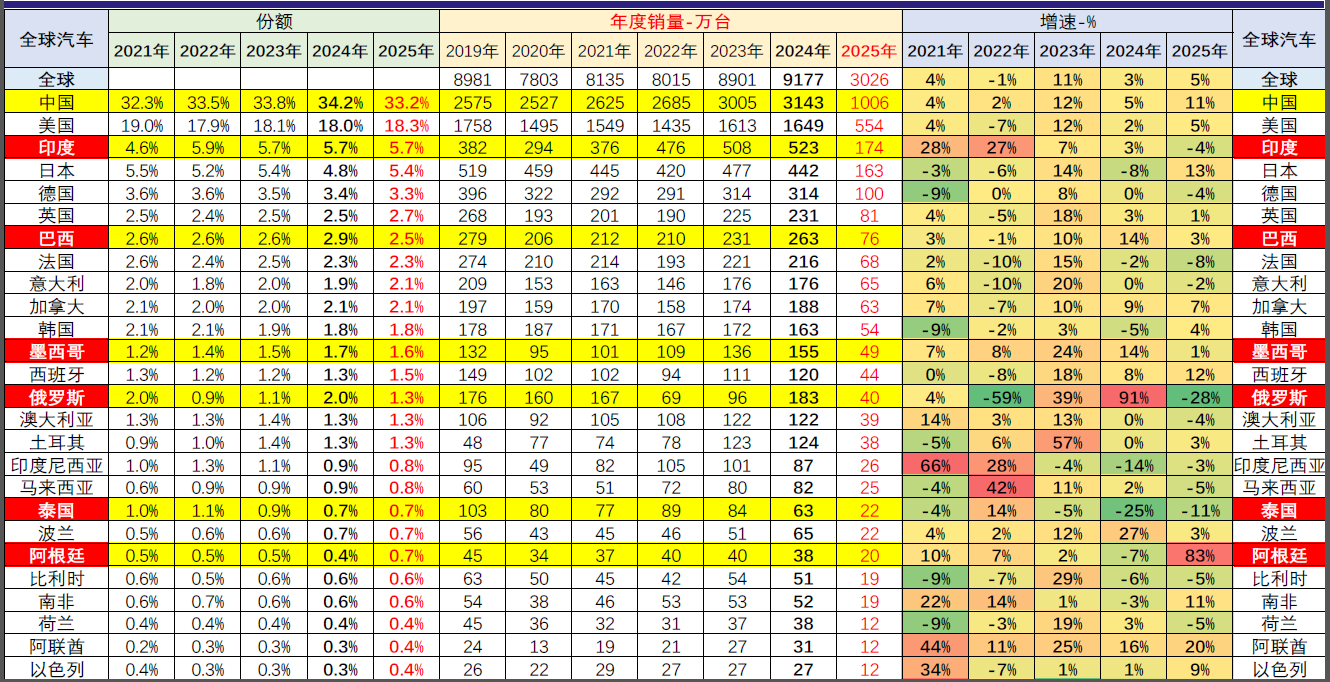

1、世界汽车行业总体概况

2025年1-4月世界汽车增5%、中国增11%,占世界份额33%

• 世界汽车最高规模为2017年的9400万台。但在2020-2022年的新冠疫情期间,世界汽车维持在年销8000万规模。

• 2023年疫情后的世界汽车销量达到8901万台。2024年销量9177万台,同比增长3%。

世界汽车市场走势分化,欧美日韩萎缩,中印市场恢复

2019年以来世界汽车市场剧烈变化,中国崛起

•2025年欧美国际头部车企较2019年份额大幅下降,日韩车企因印度市场而表现稍好。

•中国车企的世界地位不断提升,比亚迪、吉利、奇瑞、长安等企业世界份额大幅提升。

世界新能源汽车全面蓬勃发展——世界与中国的理念

•世界新能源车从油电混动率先起步,2015年开始插混和纯电动加速发展。

•2025年传统燃油车占73%,混合动占世界汽车7%,插混占7%,纯电动占13%。

世界纯电动化的共同趋势——中国占比63%

•纯电动发展是世界新能源的共同趋势。

插电混动的中国特色线路——中国的世界份额近80%

•中国狭义插混的比亚迪与吉利表现超强,增程式的理想与华为赛力斯的表现强,共同推动中国插混的世界近80%份额。

混合动力市场的日本韩国车企占比95%

•普通混合动力市场上世纪起步,技术落后,日韩系为主导,中国车企依托锂电池技术跨越这个阶段。

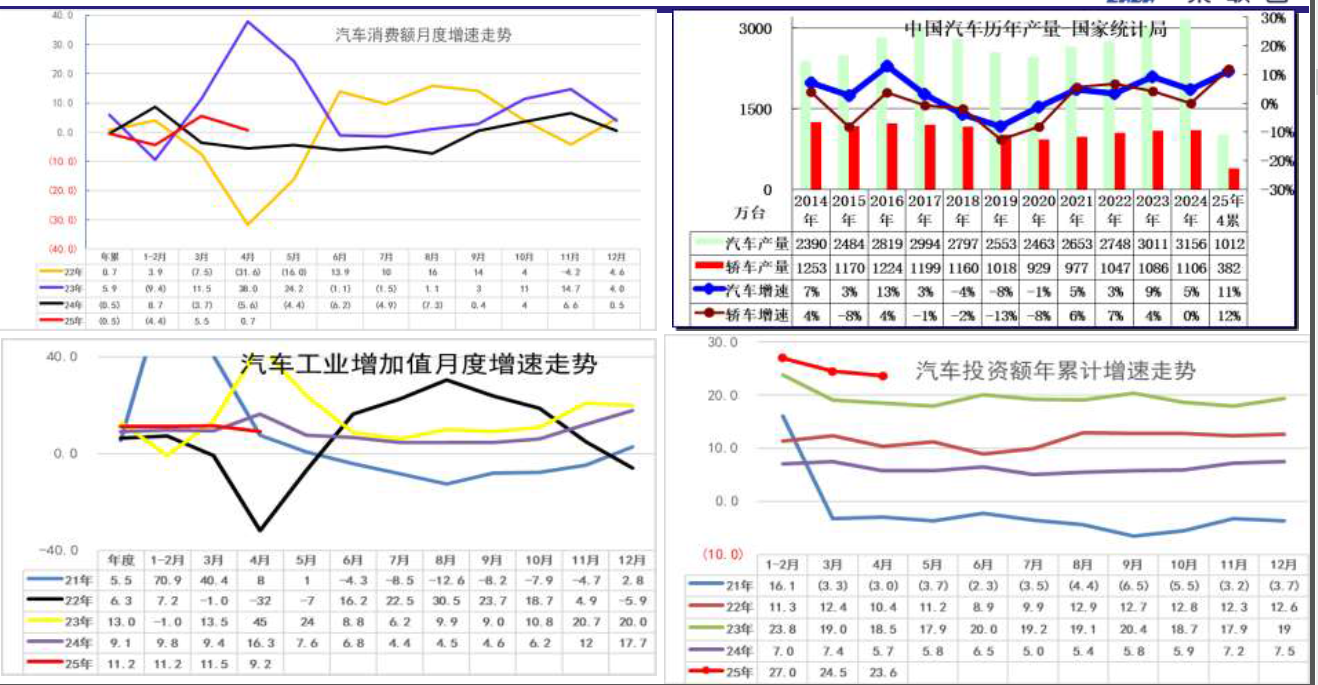

2、全国汽车市场竞争分析

近几年的中国车市消费不旺

2023年汽车消费4.9万亿.。2024年5万亿,占商品零售的10%,占限额以上单位零售的28%。

2025年4月占商品零售的9.8%,占限额以上单位零售的26%.。近几年的中国社会商品零售平稳增长,其中汽车消费有待提升。

汽车消费降1%生产增11%增加值增11%投资增24%

中国汽车市场从国有大集团转向独立车企为主

•2022年以来的汽车行业阵营快速变化,新能源车企崛起。

•原有的上汽、一汽东风格局完全被比亚迪、奇瑞等车企改写。

乘用车市场格局巨变

•2025年乘用车预计销量2860万台增7%,2021年以来持续5年增长,创出历史新高。

•企业竞争格局巨变,新的头部主力企业的市场表现较强,原有龙头企业剧烈下滑。

其介绍:轿车2024年销量低于2014年100万台;MPV市场随着多胎鼓励政策放开而中大型;SUV市场2024年较2014年增1000万台;商用车市场2024年较2014年萎缩100万台。

中国新能源乘用车市场走势

•新能源车的国内零售从2020年的百万辆,到2024年的千万辆,4年实现数量级的突破。

发言主题:中国低空经济发展与展望

发言嘉宾:欧美同学会企业家联谊会会长,中国留学人才发展基金会理事长,美中投资基金董事局主席 徐昌东

发言主题:低空电动航空器的发展机遇与挑战

发言嘉宾:中国民用航空飞行学院教授,低空航空器适航验证工程技术中心主任 闫锋

发言主题:高效驱动电机用极薄软磁材料的产业化突破

发言嘉宾:宏旺控股集团有限公司副总裁、湖南宏旺新材料科技有限公司执行董事 刘慧丹

发言主题:电驱金属材料价格和成本分析

发言嘉宾:SMM行业研究部GM 叶建华

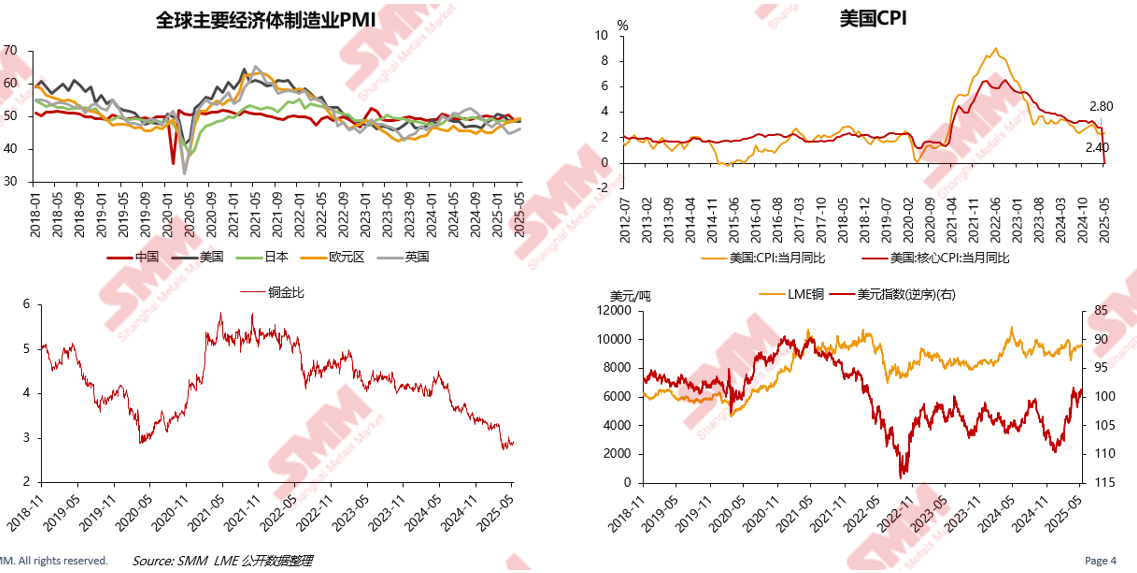

宏观——波谲云诡

中美高层在伦敦进行第二轮会谈 市场等待新一轮会谈成果

Ø5月12日,中美日内瓦经贸会谈取得实质性进展,中美发布联合声明。贸易协定内容超出市场预期,市场此前紧张情绪得到缓解。此外,美国与印度、日本等国家谈判目前均表现出温和势头,利于全球经济修复,对铜价有所提振。

Ø6月5日晚,国家主席习近平应约同美国总统特朗普通电话。

Ø6月9日,中美高层在伦敦进行第二轮会谈,市场对贸易紧张局势短期缓和存在期待,目前第一轮会谈结束,美方释放积极信号,中方暂避免透支筹码,均为后续谈判预留空间。

全球主要经济体制造业PMI处于50以下 受地缘冲突及美国关税政策影响 铜金比下行显示市场较强避险情绪

其结合全球主要经济体制造业PMI、美国CPI、铜金比、LME铜以及美元指数等的走势变化进行了分析。

美国经济“滞”“胀”“衰”扰动全球资产价格

其结合美国长短期国债收益率、美国_非农就业人数变化_前值、美国:密歇根大学消费者信心指数、美国:密歇根大学消费者现状指数、美国:密歇根大学消费者预期指数以及美国:Markit:制造业PMI(终值)、美国:Markit:服务业PMI:商业活动(终值)等内容进行了分析。

欧洲主要经济指标开始有所修复 并设立大规模基础设施投资基金提振经济

其从欧元区利率逐步下调、欧元区营建和零售信心降速放缓等角度进行了介绍。

国内消费市场需要进一步提振,出口市场将面临更大挑战,地方债发行较快

其从我国出口情况、消费者信心、家庭储蓄维持增长、地方债月度发行总额,房地产行业库存面积、开工面积和竣工面积等数据变化进行了解读。

铜铝供应

全球主要铜矿增量来自于扩建项目

其阐述了2020-20230年全球主要铜矿新扩建&新投产项目预计增量等内容。

全球快速扩张的铜冶炼厂产能令原料紧张格局难改

国内方面未来精炼产能增速仍高于粗炼产能,其产生的缺口理论上需要阳极铜及废铜进行补充。

海外方面虽未来阳极铜产能扩张,但究其根本是铜精矿原料的转移,而受到铜精矿原料短缺的干扰,导致粗炼产能增长的目标较难实现,或造成全球粗炼产量下滑,与精炼产能实际缺口将扩大。

铜精矿短缺加剧 短期内供需结构恶化难以扭转

其结合2021-2030年预计全球铜精矿供需平衡结果 (包含供需端干扰率)、铜精矿年度长单基准TC、铜冶炼原料优势对比等数据进行了分析。

铜精矿紧张之下加工费持续下滑 冶炼厂亏损扩大

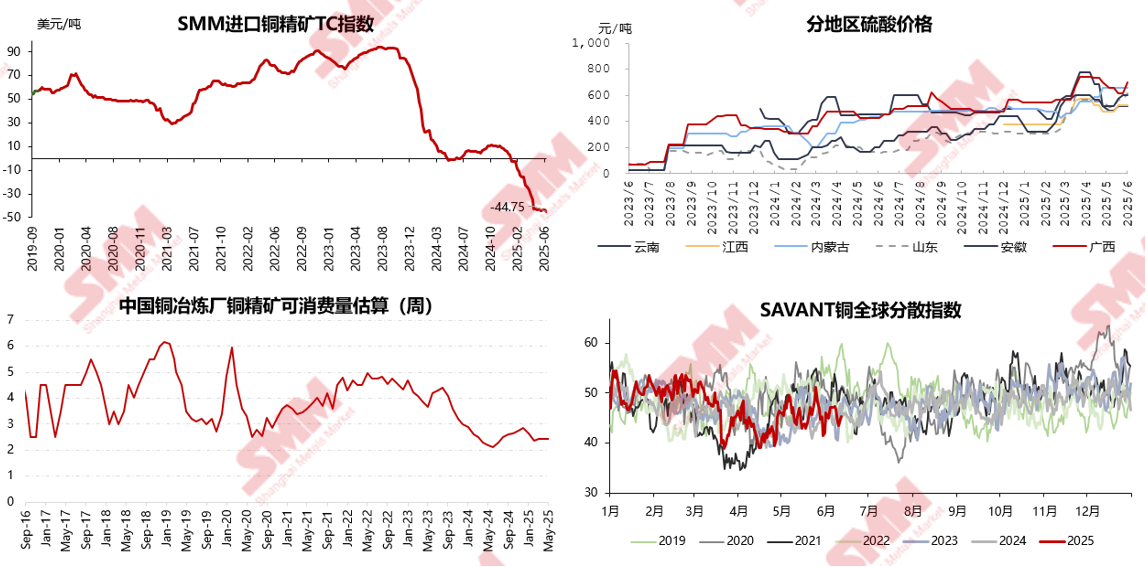

其从SMM进口铜精矿TC指数、分地区硫酸价格、中国铜冶炼厂铜精矿可消费量估算、SAVANT铜全球分散指数等内容进行了分析。

4月下旬LC价差再度走扩 部分进口提单再度转口美国

4月下旬LC价差再度走扩,美国继续虹吸,智利供应缺口与刚果金物流问题将持续推升中国现货溢价,LME亚洲仓单大量注销,并对LME Back结构起到支撑。

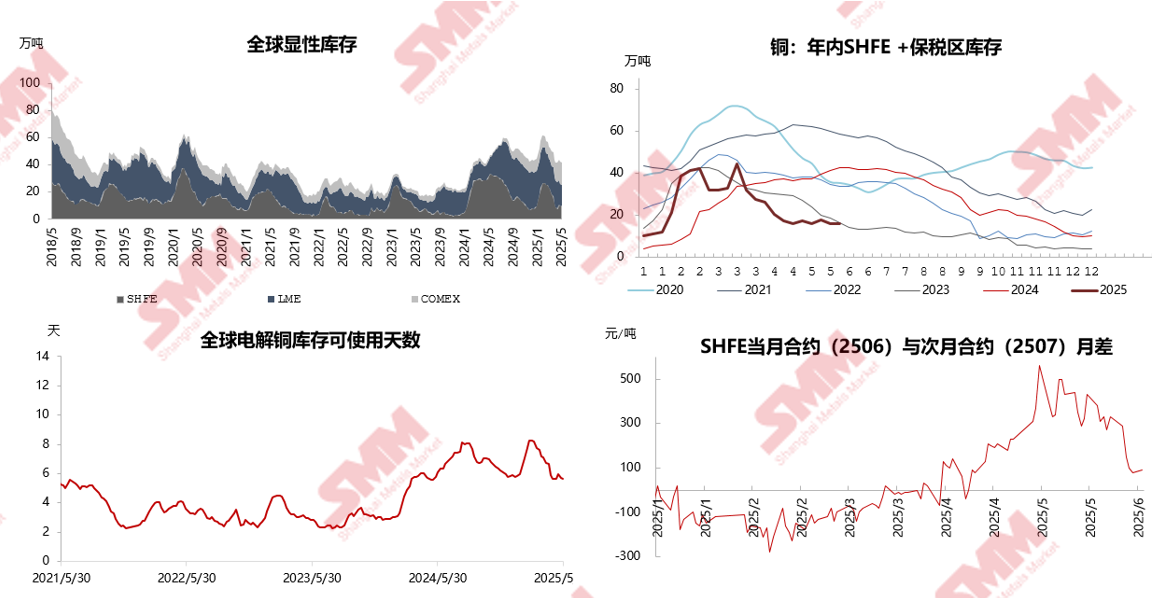

供应紧张预期挣兑现 铜期货挤仓风险扩大

进入2025年5月,全球显性库存进一步下降,全球电解铜可用天数持续下降。市场borrow资金强劲,挤仓风险下,内外盘铜价均有阶段性走高的风险。

5月电解铝成本窄幅回落 6月细分成本涨跌互现

据SMM数据显示,2025年5月份中国电解铝行业含税完全成本平均值为16,333元/吨,环比下跌0.3%,同比下跌5.1%,周期内5月中旬铝土矿端扰动拉动氧化铝期货价快速走高,现货跟涨稍有延迟,且月内氧化铝现货走势前低后高,因此5月氧化铝月均价上涨有限,预计6月月均上涨明显。

►SMM分析

进入2025年6月,氧化铝月均价上行动力仍存;辅料成本走弱;电力成本下行,整体上电解铝成本或呈现小幅回落趋势。

综合来看,SMM预计2025年6月国内电解铝行业含税完全成本平均值在16,000-16,300元/吨附近。

》SMM:Q4铜价或借宏观修复&矿端告急再冲高 供需紧平衡将支撑铝价全年震荡上行

宏旺之夜——招待晚宴

(湖南宏旺新材料科技有限公司常务副总经理 詹卢刚为晚宴致辞~)

(SMM市场战略总监 徐得安为晚宴致辞)

发布会

供需交流会

大会签到

6月21日,还有汽车电驱动系统论坛和eVTOL电驱动系统论坛的直播,敬请移步查看:》【直播】电控与驱动电机前沿技术分享 低空经济产业链机遇破局 商用车电动化转型前瞻