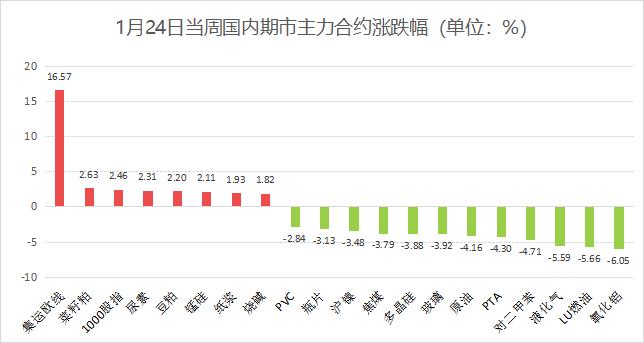

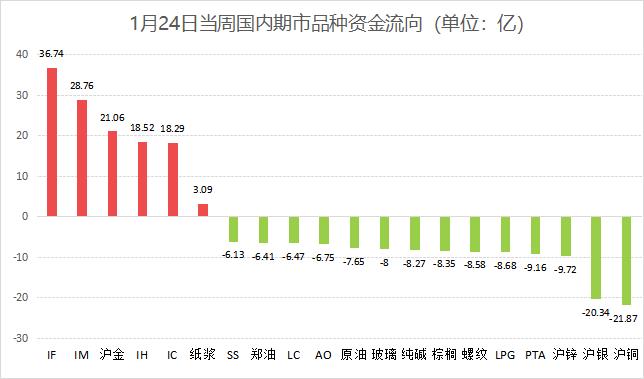

上周,海外风险事件落地,中国央行重启14天期逆回购操作,多方协同发力推动中长期资金入市,A股小幅上涨,期指重心略有上移,国内商品期货大多偏弱震荡,氧化铝领跌逾6%,原油系集体下行,有色金属及化工板块震荡走低,但受美元走软及市场避险需求支撑,沪金创下历史新高,农产品方面两粕小幅上涨。

经济数据方面,中国将在周一(1月27日)公布1月官方制造业PMI,并于2月1日公布1月财新制造业PMI。在此期间,美国将公布12月新屋销售、12月耐用品订单初值、2024年第四季度GDP初值、12月核心PCE物价指数、1月S&P Global制造业PMI终值、1月ISM制造业采购经理人指数和12月工厂订单等数据。

**中国推动中长期资金入市 美国数据密集公布**

中国央行 1 月连续六个月缩量续做中期借贷便利(MLF)操作,净回笼中长期流动性 7,950 亿元人民币;但上周时隔近四个月后重启 14 天期逆回购操作,且全周逆回购口径净投放 8,157 亿元。市场人士认为,央行整体操作呈现缩长放短,稳汇率和引导收益率意图并举,春节前降准预期明显回落。在上周四举行的国新办发布会上,证监会等部门就如何大力推动中长期资金入市、促进资本市场高质量发展进行了详细解读。政策举措有利于进一步推动中长期资金入市,改善A股资金面。

美国上周初请失业金人数量仅略有上升,这表明劳动力市场状况没有恶化,并强化了美联储下周不会降息的预期。美国1月综合PMI初值创九个月新低;但制造业PMI七个月来首次扩张,这支持了美联储今年降息的谨慎态度。美国1月消费者信心减弱,为六个月来首次,消费者担心劳动力市场,以及商品价格可能会上涨。

**供应过剩预期较强 氧化铝重心继续下移**

上周氧化铝期价重心继续下移,创去年8月以来新低,逼近3600关口。原料端铝土矿价格或出现回落,对氧化铝有一定压力。供应端近期虽然受到重污染管控影响,河南地区氧化铝厂实行小幅压产,加上山西部分氧化铝厂仍处于阶段性减产状态,短期焙烧产量有所下降,但部分新投及复产产能的释放导致氧化铝厂产量持续增加,开工率仍小幅上升,另外,后期新产能计划投产量仍较大,氧化铝过剩压力将愈发明显。下游电解铝炼厂运行产能平稳,铝厂补库意愿不高,氧化铝社会库存继续累积。氧化铝供应逐渐转向宽松,市场看跌氛围较浓,现货价格持续下调,期价承压走弱,进一步向成本靠拢,关注氧化铝成本变化情况。

**美国能源政策转向打压,原油系抱团下挫**

前期推动油价上涨的积极因素已基本被市场消化,上周内外盘原油市场均结束了此前连续四周的升势,WTI原油与布伦特原油周线分别下跌超过4%,而内盘SC原油主力合约周线也录得近3%的跌幅,液化气、低硫燃料油主力合约周线收跌逾4%。近期,美国能源政策出现明显转向,美国新政府明确释放出扩大油气产能的政策信号:首先,加快美国本土油气资源的勘探与开发,预计将推动页岩油产量进一步上升;其次,签署退出《巴黎协定》的行政令,为传统能源行业松绑。随着美国页岩油产区开采活动逐步恢复,加之OPEC 产油国计划从4月起逐步恢复产量,原油市场的供应压力逐渐显现。此外,美国新政府还将加征进口商品关税列为政策重点,进一步引发市场对全球经济增长放缓及原油需求减弱的担忧,这些潜在的利空因素使得油价在上周持续承压,并从成本端施压原油系其余品种期价。