一、铜市场回顾

2024年初以来,沪伦铜涨幅分别达到27%、28%,内外铜价均已实现历史新高8.89万元/1.1万美金,行情的历史高度由美铜交易行为、国内地产政策刺激所驱动。5月17日,国内地产利好政策组合拳刺激商品普涨,国内召开保交房会议提出商品房定购,释放地产利好政策,同时央行统筹宣布下调个人住房公积金贷款利率、商贷首付比例下限,鼓励各地因城施策,中央层面从供需两端提出刺激政策,改善市场预期及地产现状,助推权益市场、商品市场金属板块齐涨。

二、如何理解有色板块的热度

有色真的进入到上行周期了吗?从大周期上看,当前并非处于美林时钟的过热阶段,因此更不属于严格意义上的上行周期。

今年1季度,降息预期的反复及春节淡季逻辑,均属于市场接受范围内的交易逻辑,因此有色板块表现平稳。不过3月中旬后,海外通胀粘性、经济指标降温、非美经济体开启降息,滞胀风险是商品板块亮眼的底层逻辑,而不同的预期先行进一步赋予各品种不同的涨势,如供给趋紧预期前置的铜、需求预期过度交易的锡、降息预期乐观化的贵金属等等。

同时,历史金属上行背景,往往是宏观流动性宽裕、强劲的产业格局相得益彰,实现资产价格牢固的向上递进。但当前在海外高利率环境下,欧洲经济低位企稳但仍处于收缩环节,美国经济在债务危机风险下个别指标已出现降温,海外补库力度也受到高利率对需求的压制,而中国地产现状低迷,强刺激政策的实施效果有待兑现。

总的来看,当前有色交易逻辑更多体现的是对宏观的乐观预期,现实需求、基本面隐含的降温危机并未得到充分交易。

三、后市展望

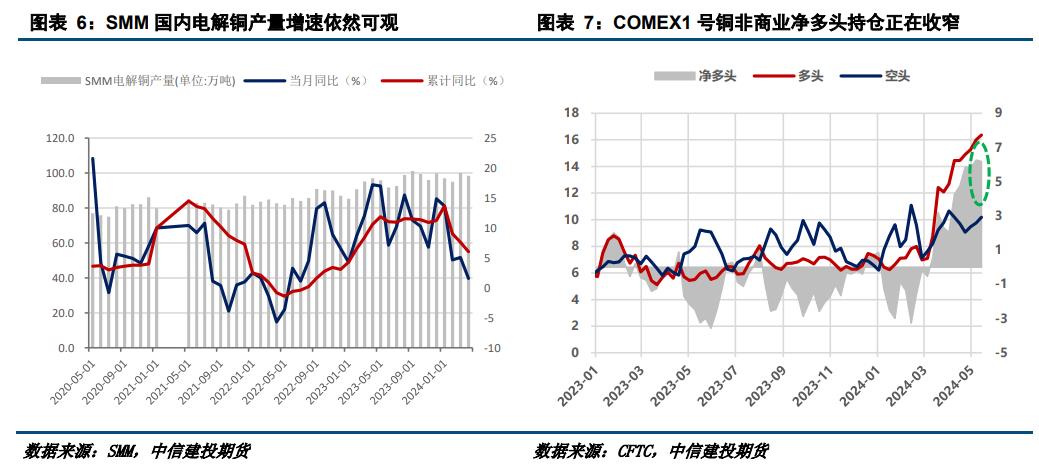

当前铜价已实现历史新高,谨慎过分乐观今年内的上方空间。从交易逻辑上看,精铜自律性主动减产的预期已被证伪,但市场仍将铜供应紧张的逻辑前置并过度交易,而当前地产的强刺激政策实施效果亦有待验证,宏观定价为强预期与弱现实。从定价逻辑上看,铜依然是实物交割的期货品种,其金属属性并不容小觑,当前产业需求走弱,持续高涨的价格限制卖盘角色的多元化,高价成交难度趋增。此外,参考美铜创新高后局部获利了结的交易表现,沪、伦铜在刷新历史高位后同样面临着多头分散式止盈回落的压力。

综合来看,在资金过分交易预期的前提下,铜价强势表现的背后缺乏有效逻辑支撑,价格再三突破的持续性谨慎看待。策略上,不建议押注方向,观望为主;激进者可围绕高波动考虑买入跨式期权。

(来源:中信建投期货)