SMM11月11日讯:受到宏观利好的推动,沪铝今日再度上行,收涨1.11%,报18755元/吨,11月份成功实现9连涨,刷新近一个月新高。

现货方面,今日SMM A00铝锭现货报价18740-18780元/吨,均价报18760元/吨,较前一交易日上涨210元/吨。

本周现货铝价整体保持上行态势,仅在周四出现小幅下跌,周一为本周低点18350元/吨,周度上涨410元/吨,涨幅达到2.23%。

今日,华南现货市场主力合约趁高出货,下游需求疲软,观望情浓,接货不足,今日SMM佛山铝价对11合约升水190元/吨,较昨日跌30元/吨,现货均价录得18990元/吨,较昨日涨200元/吨。第二交易时段,持货商跟涨出货为主,但高价成交稀少,现货跟涨略显乏力,实际成交集中在对SMM华南铝价贴水40元/吨-升水100元/吨,成交价格在18950-19090元/吨。

宏观利好是今日推动有色金属走势强劲的主要因素。昨晚公布的美国10月CPI数据回落至年内最低水平,低于市场预期,暗示核心通胀已经见顶,市场对美联储接下来加息放缓信心增加。宏观市场压力缓解。

与此同时,疫情防控政策出现调整,昨日国务院发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》,通知指出取消中风险地区,及时准确判定密切接触者,不再判定次密接。疫情防控政策更加科学精准。

除宏观面及消息面的影响外,基本面上需求端出现改善迹象,也是今日推动沪铝上行的另一重要因素。

根据SMM统计数据显示,截止11月10日,本周国内铝下游加工龙头企业开工率环比上周小幅上涨0.1个百分点至67.2%。主因山东地区疫情封控结束,铝型材板块开工率上涨。

整体而言,本周沪铝持续上行的动力来源于低库存的支撑。

截止11月10日,SMM统计国内电解铝社会库存57.6万吨,较上周四库存量下降0.4万吨,但本周度库存增加0.5万吨;月度库存减量3.6万吨,较去年同期库存下降43万吨。

虽然出现微增,但电解铝锭库存整体仍是下降趋势,各地运输受限对市场到货影响较大。

目前,海外供应端再传减产消息,随着加纳VALCO铝厂及South32的Mozal 铝冶炼厂减产消息传出,截止目前,根据SMM统计,海外铝厂减产产能累计达到202.8万吨。

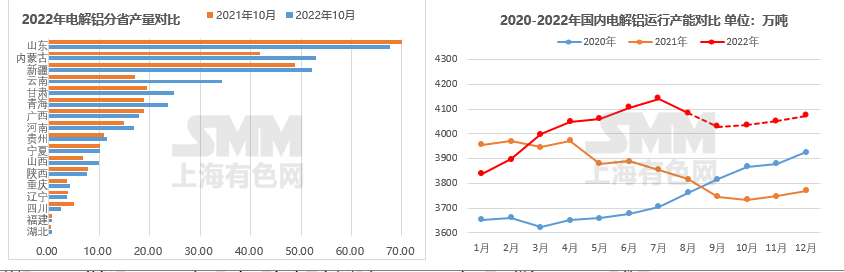

但在河南减产之后,其他地区并未传出减产消息,与此同时国内供应端复产节奏持续缓慢。四川电解铝运行产能小幅修复,考虑到枯水期电力仍有紧张的情况,预计年底仍不能满产,且广西等地区复产及贵州、内蒙古地区的新增投产进展仍不及预期。供应压力缓解已是市场共识。

并且11月份电解铝产能处于缓慢爬坡阶段,根据SMM统计数据预测,预计11月底国内电解铝运行产能或小幅增长至4051万吨附近,预计11月产量或在332万吨附近,同比增长8.1%。

虽然就目前而言,市场供应压力减轻,叠加需求有改善预期,基本面向好。但SMM认为,当前需求端受到疫情影响依旧较大,铝下游加工企业开工仍有承压几率。并且,随着后期受疫情影响的运输恢复,铝锭库存将在11月份有小幅累库的预期。

因此,SMM认为,当前供应端压力有所减缓,需求端的国内铝下游消费仍显弱势。但国内铝库存因到货不足屡创新低。但仍需考虑当前宏观市场利好带动,短期沪铝预计偏强震荡运行为主。

更多铝市基本面、政策面、消息面、技术面深度解析,敬请关注2022SMM有色金属产业年会--电解铝年度贸易供应论坛,与行业大咖一同探讨行业发展,把握市场先机!