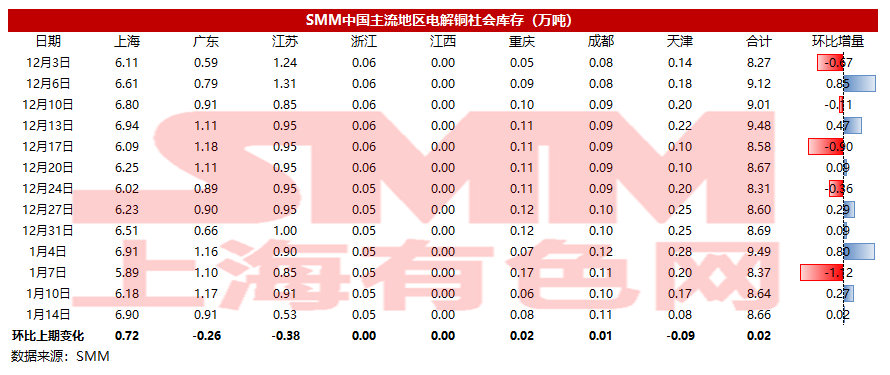

铜:

截至1月14日周五,SMM全国主流铜地区市场库存环比周一增加0.02万吨至8.66万吨,出现难得的累库。本周仅上海地区的库存大幅增加,广东、江苏和天津地区明显下降,其他地区变化不大。具体来看,上海地区库存增加0.72万吨至6.9万吨;广东地区库存减少0.26万吨至0.91万吨;江苏地区库存减少0.38万吨至0.53万吨;天津地区库存减少0.09万吨至0.08万吨。由于到货较少且下游有节前补货动作,令广东和江苏两地库存明显减少;天津地区则受当地疫情影响,冶炼厂不愿将货发至该地区转而发往华东地区,这是导致天津库存下降上海库存增加的原因之一。另外本周清关量略有增加也是令上海库存增加的另一原因。展望下周,随着更多的下游企业进入放假状态,消费会进一步减弱,库存料进入垒库阶段。

铝:

2022年1月13日,SMM统计国内电解铝社会库存72.4万吨,周度降库5.2万吨,上海、无锡、南海、杭州、巩义消费地区贡献主要去库。较周一库存下降2.8万吨,去库主因到货减少,预计下周至春节前到货增多。需要说明的是,目前市场流传无锡中储等仓库无法入库系谣言,据相关仓库反馈,目前没有对入库设置任何障碍,且不存在运输或者装卸能力不足的问题。

铅:

据SMM调研,截至1月14日,SMM五地铅锭库存总量至9.19万吨,较上周五(1月7日)环比下降0.14万吨;较周一(1月10日)上升300吨。

据调研,本周为沪铅2201合约交割前一周,交仓货源陆续抵达仓库。周内,铅锭供应暂无较大变化,下游企业春节惯例备库尚存,而河南、天津等地区疫情升级,导致物流受阻(运费上涨、车辆减少),部分持货商原交仓计划取消或搁置,同时下游企业跨地区采购难度上升(比如江浙下游采购河南铅锭),并转而就近采购,上海、江苏地区铅库存降势拖累社会总库存下降。另下周,原生铅供应尚可,而下游企业将出现放假的情况,另后续需继续关注河南、天津等地疫情的进况,尤其是疫情对运输的影响是否缓和。

锌:

据SMM了解,截至本周五(1月14日),SMM七地锌锭库存总量为12.31万吨,较本周一(1月10日)下降3700吨,较上周五(1月7日)下降2400吨。本周国内库存下降,其中上海地区,在途国产锌货源将在下周入库,下游节前有定备货需求,库存继续下降;广东地区,市场到货量周比增加,下游需求趋弱,库存增加;天津地区,疫情原因加剧了需求下滑,冶炼厂发货量亦有下降,库存持续增加。总体来看,原沪粤津三地库存较上周五持平,全国七地库存录得下降2400吨。

锡:

据SMM了解,截至本周五(1月14日),根据现货市场反馈本周现货市场货源偏紧,商家报价数量较少,各品牌之间价差收窄。

上游冶炼厂报价整体偏向挺价策略,不用品牌厂家间报价价差有所收窄。贸易商出货表现有所好转,除价格大涨当日出货较差外其余时间市场成交尚可。

下游仍以按需采购为主,终端备货带动刚需采购一定程度上支撑了现货市场的成交规模。周内现货成交价格波动较大,非交割品牌参考2202合约报价而交割品牌则围绕2201合约为价格基准。综合本周贸易商与冶炼厂平均报价云锡升水10620元/吨,普通云字升水9740元/吨,其他品牌升水7440元/吨。

镍:

据SMM了解,截至本周五(1月14日),SMM六地纯镍库存周度去库400吨至9634吨,其中镍豆库存减少360至1660吨。

本周由于镍价刷新历史新高,市场交投活跃度虽然有所降低,但下游还是要做节前刚需备货,加之本周进口镍到货量还是较少,故整体纯镍库存还是在走低,且现货升水维持高位。

进入下周,预计纯镍到货量依然有限,但由于临近春节前,整体市场交投可能逐步转弱,预计纯镍库存将维持低位震荡。