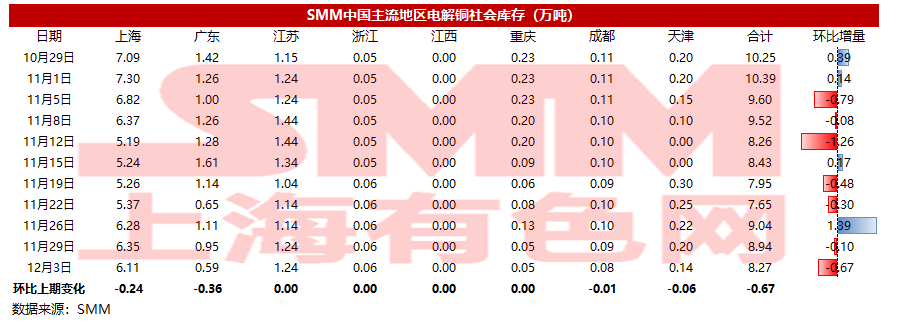

铜:

截至12月3日周五,SMM全国主流铜地区市场库存环比周一减少0.67万吨至8.27万吨,周度再次去库。周内全国去库主要发生在上海、广东和天津地区,其中上海地区库存减少0.24万吨至6.11万吨;广东地区库存减少0.36万吨至0.59万吨。天津地区库存减少0.06万吨至0.14万吨。本周铜价持续下降,且月初企业资金充裕,下游企业补货积极性较高,是令库存下降的主要原因。另外据悉进口铜发票开立在12月仍存问题,导致进口铜仍难大量清关至国内。展望下周,前期检修的冶炼厂陆续复产,但进口铜的量料不会增加,总供应量可能小幅增加,重点关注消费情况,我们只要铜价不出现大幅走高,消费仍有望保持平稳。因此,库存可能会小幅增加,现货升水有下降得空间,但不会太大。

铝:

12月2日,SMM统计国内电解铝社会库存100.2万吨,周度降库1.5万吨,南海、上海、无锡等主要消费地区贡献主要去库,巩义地区出现累库。主因当地到货相对平稳,同时刚需出库尚可;巩义地区累库主要因到货增加所致。需持续关注主要消费地到货情况及年前下游消费变化。

铅:

据SMM调研,截至12月3日,SMM五地铅锭库存总量至12.87万吨,较上周五(11月26日)环比下降1.06万吨;较周一(11月29日)下降0.63万吨。

据调研,江苏、安徽等地再生铅炼厂检修继续,同时江西地区进行固废检查,部分企业生产减量;12月1日生态部发布通知,第二轮第五批中央生态环境保护督察全面启动,4个督察组将对黑龙江、贵州、陕西、宁夏4个省(区)开展1个月的督察进驻,本周起贵州地区已有再生铅炼厂生产受限,使得下游企业继续消耗周边的社会库存。另下周,原生铅部分炼厂随检修结束,预计将产生部分产量贡献,加上沪伦比值扩大,铅锭出口转为亏损,出口预期转降,后续铅锭库存降势或趋缓。

锌:

据SMM了解,截至本周五(12月3日),SMM七地锌锭库存总量为13.01万吨,较本周一(11月29日)下降3200吨,较上周五(11月26日)下降5000吨。本周国内库存下降,其中上海地区,进口锌少有到货,下游随着国储抛储货陆续消耗,开始入市采购,库存下降;广东地区,市场到货较上周下降,出货相对稳定,库存略降;天津地区,下游需求仍然较弱,刚需采购为主,库存继续累积。总体来看,原沪粤津三地库存下降4200吨,全国七地库存录得下降5000吨。

锡:

据SMM了解,截至本周五(12月3日),据贸易商反馈本周现货市场整体货源表现平稳,市场上各品牌均有稳定报价。冶炼厂间报价整体出现下调,挺价力度有所减弱。

周内现货成交整体平稳,由于个别冶炼厂报价较低导致贸易商被动跟随下调升水出货,造成了现货实际成交价格略低于市场早间报价的情况。实际成交价格维持295000元/吨上下浮动,现货出货平稳,下游企业采购主要以按需采购为主。

截止周末,本周升水较上周有所上调,综合本周贸易商与冶炼厂平均报价云锡升水11000元/吨,普通云字升水9980元/吨,其他品牌升水9220元/吨。

镍:

据SMM了解,截至本周五(12月3日),SMM六地纯镍库存周度去库745吨至14440吨,其中镍豆库存减少500吨至4300吨。

据了解,本周市场交投清淡,下游拿货基本以逢低刚需为主,故整体出库量表现一般,镍豆方面,当前价格下游拿货的意愿一般,多以观望为主,且由于原料库存不低,到货方面,由于本周进口窗口依然是关闭的,整体镍的流入量有限;但进入下周,部分贸易商反馈会有大量的镍板及镍豆到货,预计下周市场累库的概率较大。