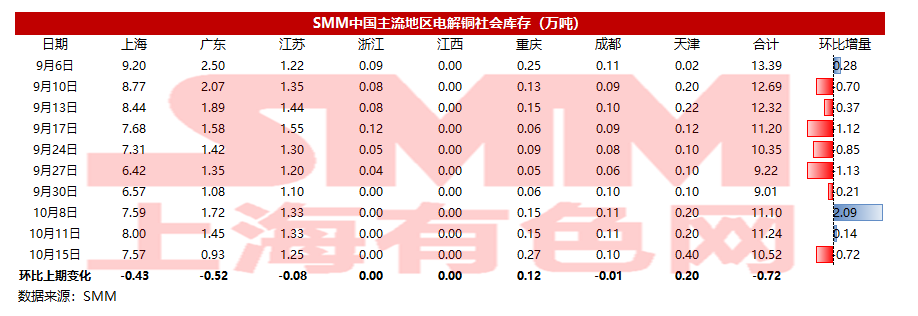

铜:

截至10月15日周五,SMM全国主流铜地区市场库存环比周一减少0.72万吨至10.52万吨。周内全国去库的主要地区为广东、上海和江苏,其中广东地区库存下降0.52万吨至0.93万吨,上海地区库存下降0.43万吨至7.57万吨,江苏下降0.08万吨至1.25万吨。进口铜到货不多再加上国内冶炼厂受限电影响令产量下降,这是导致节后库存持续减少的重要原因。不过天津地区却因下游限电,再加上精废铜杆价差较大,令当地铜加工企业开工率大幅下降,库存走高。

铅:

据SMM调研,截至10月15日,SMM五地铅锭库存总量至19.97万吨,较上周五(10月8日)环比下降0.68万吨;较周一(10月11日)下降0.59万吨。

据调研,本周部分原生铅炼厂处于检修状态,同时前期限电影响持续,如湖南等地铅锭供应偏紧,下游刚需转而消化社会仓库的库存。另周内铅价大幅上涨,刺激下游采购积极性,尤其是周中铅价出现回调情况,下游出现较集中的采购,而下半周随铅价突破万五关口,现货交易则明显转淡。下周,关于限电方面,安徽、河南等地炼厂接到新一轮限电通知,但湖南等地区则影响减少;同时随铅利润回升,再生铅炼厂陆续出现复工动向。综合看,原生铅炼厂检修增多,可交割货源相对减少,在一定程度使得铅锭转移至社会仓库的可能性下降。

锌:

据SMM了解,截至本周五(10月15日),SMM七地锌锭库存总量为13.91万吨,较本周一(10月11日)增加2500吨,较上周五(10月8日)增加5300吨。本周国内库存增加,其中上海地区,冶炼厂到货相对稳定,下游畏惧高价格,采购需求萎缩,库存增加明显;广东地区,市场到货仍有限,下游需求亦下滑,库存略降;天津地区,市场到货不多,下游成品库存高企,加之锌价大涨,需求下降。总体来看,原沪粤津三地库存增加5400吨,全国七地库存录得增加5300吨。

镍:

据SMM了解,截至本周五(10月15日),SMM六地纯镍库存周度增加2112吨至19075吨,其中镍豆库存增加1044吨至4958吨。据了解,本周镍板集中到货,到货量约在4000余吨,镍豆同样集中到货1000余吨,故近期看市场镍板及镍豆散货量供应充足,现货升水震荡走弱。

锡:

据SMM了解,截至本周五(10月15日),据贸易商反馈本周现货市场依旧维持缺货状态,市场上提供报价的商家与品牌数量相对较少。受制于货源较少市场整体成交规模不大,周中锡价短暂回落吸引节后库存不足的下游集中采购构成了本周成交量的绝大部分,而随着锡价逐步上涨市场成交迅速预冷。由于节后市场货源偏紧的状态一直未能缓解,市场升水报价始终维持在相对较高的位置,即使沪锡盘面价格走高也未能对升水造成大幅的下调压力。综合本周升贴水报价云锡升水7030元/吨,普通云字升水5940元/吨,其他品牌升水4860元/吨。