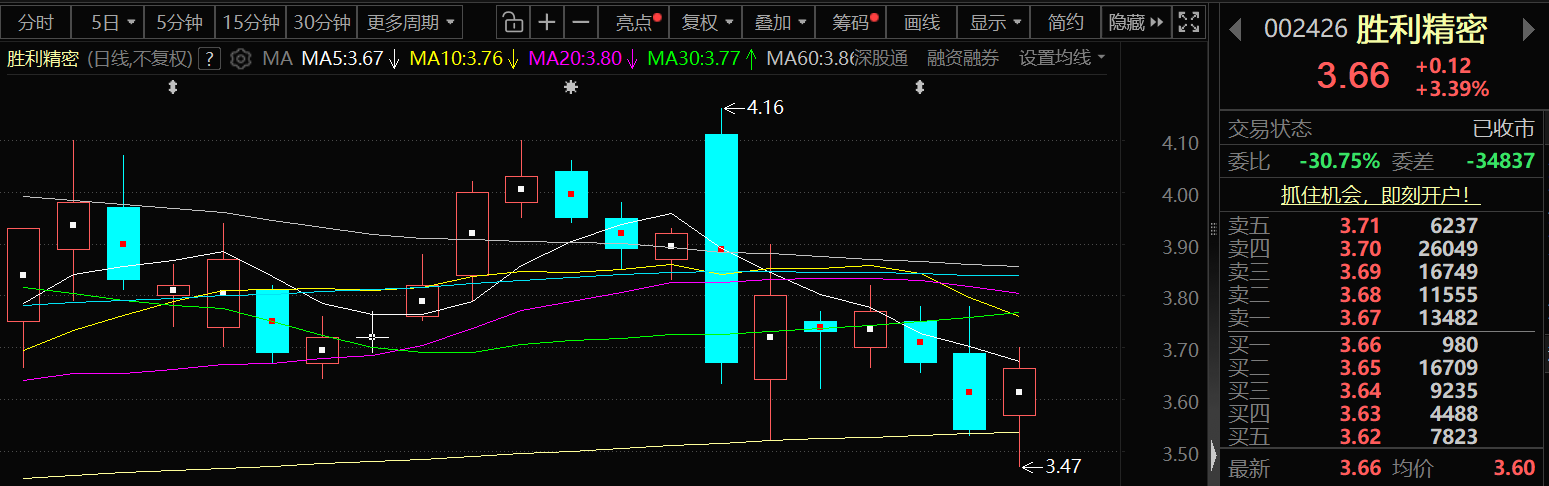

消息面上:胜利精密5月20日公告的业绩说明会内容显示:

1、出售南京德乐科技的股权款项为啥公司放任不收回胜利精密回应:公司出售南京德乐的股权转让款,交易对手方已以现金及其持有的非现金资产进行了支付;剩余债权款,公司与债务人实控人多次协商还款方案,截止目前尚未得到合理解决,出于谨慎性考虑对债权款进行了计提,后续公司会继续督促债务人履行还款义务。

2、我是胜利精密股友,非常关注和看好公司的发展。我认为科技的尽头是精密,贵公司是否可以在精密度参数方面和存在的各种行业优势进行一些展示。

胜利精密回应:公司深耕精密制造领域多年,始终坚持以技术创新为核心驱动,在消费电子领域与汽车零部件领域均具备深厚积累,在精密加工、结构件成型、表面处理等方面积累了深厚的技术储

备与制造优势。未来公司将继续稳固消费电子业务、重点发展汽车零部件业务,持续发挥精密制造综合竞争力,不断提升技术水平与服务能力,增强核心竞争力与经营质量,以更好的业绩回报广大投资者。感谢您的关注!

3、宁德时代订单到什么标准会公布?具体一点

胜利精密回应:公司所有重大经营信息均严格按照证监会及交易所相关规定履行信息披露义务,在相关业务进展达到法定披露标准时,公司将及时进行公告。感谢您的理解和关注!

4、公司和三孚新科的合作有披露的义务吗

胜利精密回应:公司所有重大经营信息均严格按照证监会及交易所相关规定履行信息披露义务,在相关业务进展达到法定披露标准时,公司将及时进行公告。感谢您的理解和关注!

5、请问定向增发什么时候实施?

胜利精密回应:目前项目仍在推进中,有关进展情况,以公司后续披露的公告为准,感谢您的关注!

6、你好董秘请问本公司轻量化结构件镁合金在特斯拉机器人轻量化有合作订单吗?再加了解一下 公司复合铜箔的头部订单,合作商订单交付进展?子公司舒城胜拓生产线订单是否已满产状态?

胜利精密回应:公司轻量化镁合金业务尚未与特斯拉机器人形成合作,后续公司将持续关注该行业的发展和有关适用场景;关于复合铜箔项目,公司目前持续配合头部客户开展验证工作,并根据验证反馈同步优化生产线与工艺,前期已实现小批量供货,尚未进入大规模量产交付阶段。感谢您的关注!

7、领导,您好!我来自四川大决策。请问,目前复合铜箔产品的良品率和生产效率如何?与行业领先水平相比差距有多大?

胜利精密回应:目前公司复合铜箔项目尚在小规模送样阶段,尚未大规模量产,就目前小规模送样阶段而言,公司的产品良率符合公司预期,后续公司会持续通过工艺优化与技术改进,提升产品良率与生产效率。

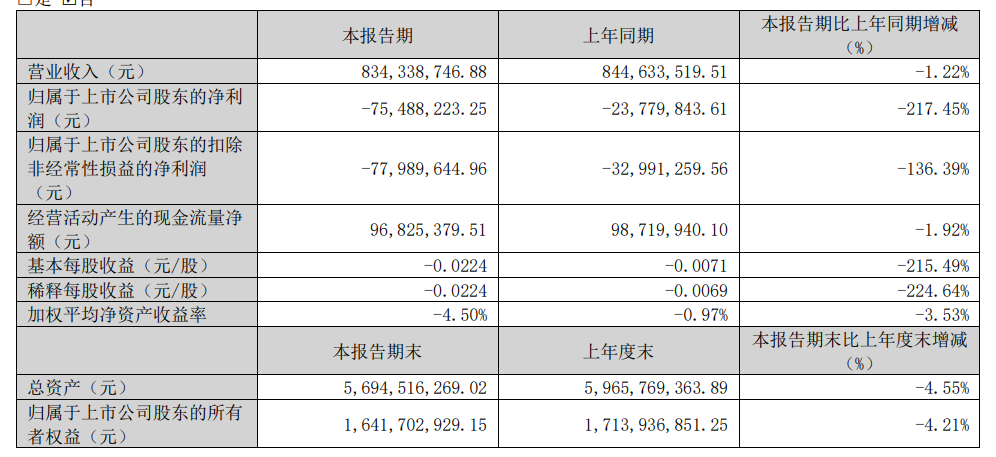

胜利精密4月24日晚间发布一季度业绩公告显示:2026年第一季度营收约8.34亿元,同比减少1.22%;归属于上市公司股东的净利润亏损约7549万元。

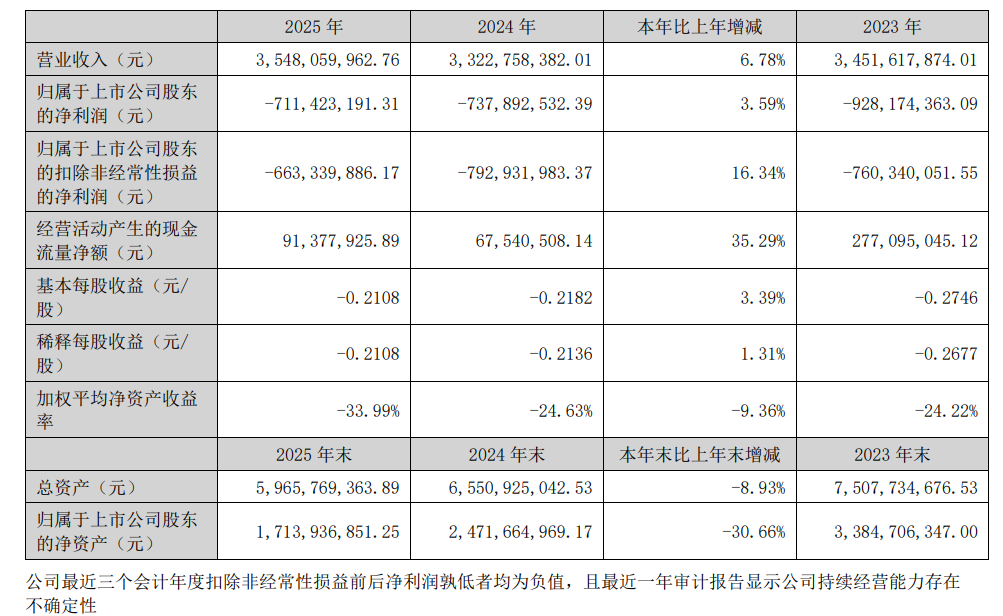

胜利精密4月24日晚间发布2025年的年报显示:2025年其营业收入约35.48亿元,同比增加6.78%;归属于上市公司股东的净利润亏损约7.11亿元。2025年,公司实现主营业务收入 34.57 亿元,同比上升 7.33%;公司在消费电子业务稳步发展的同时持续开拓新产 品和新业务,并重点发展汽车零部件业务,通过持续优化产品结构、提升内部管理效率,使得主营业务经营质量逐步改 善。受本报告期计提资产减值准备等因素综合影响,公司整体经营业绩仍为亏损,但较 2024 年同比减亏。

胜利精密2025年的年报显示:2025年,公司主营业务为消费电子产品业务以及汽车零部件业务。

1、消费电子产品业务 公司现有主要产品包括精密金属结构件及结构模组、塑胶结构件及结构模组等,广泛应用于笔记本电脑、电视、智能 手机等 3C 消费电子产品。公司消费电子产品生产基地近千亩,主要位于江苏苏州和安徽舒城。当前消费电子行业整体复 苏节奏平缓,市场竞争亦日趋激烈,公司将积极应对行业环境变化,全力巩固既有市场地位,稳步推动消费电子业务持 续稳步发展,并在此基础上不断推进新产品研发和新业务拓展,培育新的业务增长点。报告期内,消费电子产品业务实 现营业收入 23.82 亿元,同比上升 0.96%,消费电子产品业务毛利率 14.16%,与上年同期基本持平。

2、汽车零部件业务 汽车零部件业务以光学玻璃盖板、复合材料显示盖板和镁合金结构件为主要产品,主要包括玻璃加工、复合板加工、 AG/AR/AF 镀膜、干法 AG/AR/AF Film 制造及贴膜、3D 热弯玻璃、镁合金组件,以及全贴合等业务,为全球知名汽车品 牌厂商及其核心供应商提供车载中控屏、仪表盘结构件等产品,可应用于传统汽车和新能源汽车领域。随着汽车智能化 水平提升及车载功能日趋丰富,车内显示屏呈现大屏化、多屏化发展趋势,带动车载显示器件需求稳步增长;同时,在 汽车轻量化发展浪潮下,车载镁合金结构件凭借轻量化、高强度、节能环保等优势,市场需求持续释放。车载显示业务 与轻量化镁合金结构件业务已成为公司未来重点布局、优先发展的核心业务方向。报告期内,汽车零部件业务实现营业 收入 10.75 亿元,同比增长 24.79%;汽车零部件产品毛利率 24.26%,受产品结构调整、市场竞争等因素综合影响,较上 年同期减少 8.15%。

未来公司将继续聚焦核心主业,在保持笔电等传统精密结构件及模组的稳步发展基础上,以市场为导向持续优化产品 结构和业务布局,积极开拓产品的应用场景和市场空间,重点加大对车载中控屏和轻量化镁合金结构件的市场开拓力度, 不断提升业务规模和市场份额,推动公司经营业务实现持续、健康、稳定发展。同时,围绕公司中长期发展战略与新能 源产业布局,公司于 2022 年 9 月正式启动复合集流体项目,复合铜箔和复合铝箔为新型锂电池集流体材料,具有轻量化、 高安全性、高能量密度、低成本等优势,产品可广泛应用于汽车电子、消费电子、5G 通讯等领域。目前,公司复合集流 体项目正按计划稳步推进,相关产品处于研发优化、小批量试产及客户送样验证阶段。

对于公司未来发展的展望,胜利精密在其2025年年报中表示:展望 2026 年,在全球政治、经济形势和国际贸易环境存在不确定性的背景下,消费电子市场预计仍将面临一定挑战。 与此同时,汽车市场对大尺寸车载中控屏以及轻量化镁合金结构件的需求持续攀升,将进一步推动公司汽车零部件业务 的增长,市场发展空间广阔。经过近几年的战略调整,公司核心主营业务稳定发展,未来将继续以规范运营、风险防控 为前提,以深化内部管理为抓手、以完成经营目标为导向,不断提升管理水平、运营效率和盈利能力,夯实发展根基, 实现股东和公司利益最大化。

华泰证券研报称,当前市场核心矛盾在于情绪过热与估值分化并存,叠加海外不确定性上升,强结构市进入歇脚期。仓位上建议不追涨也不恐慌减仓,重点在于结构调整。配置方向上沿三条线索展开。其一,科技成长仍是中期主线,AI算力链产业趋势未被破坏,继续持有光模块、存储等核心环节,若交易拥挤度偏高可适当向仍处于机构加仓阶段的半导体设备、分立器件、电池化学品等方向扩散。其二,关注一季报中呈现供需双向改善的品种,锂电池、电网设备、光伏设备、商用车、消费电子、小金属、煤炭、装修建材等细分行业景气边际回升得到业绩验证,估值相对合理,具备补涨条件。其三,红利品种在歇脚期仍有配置价值,建议关注铁路公路、中药、公用事业等方向。