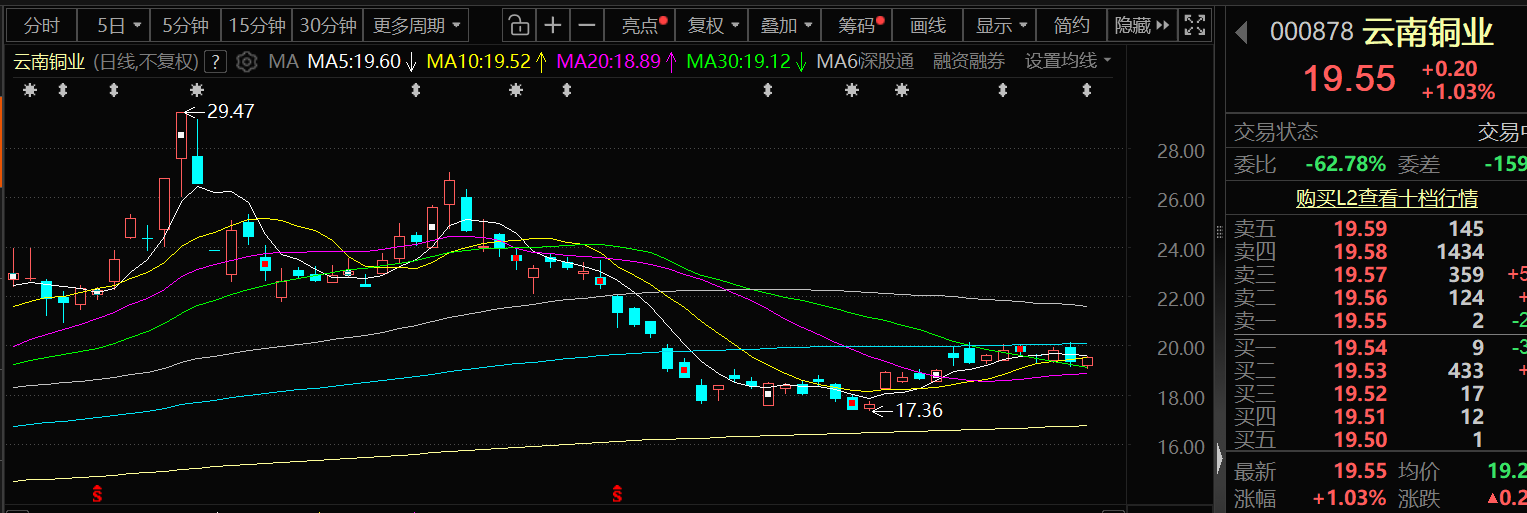

4月24日,云南铜业的股价出现上涨,截至24日13:56分,云南铜业涨1.03%,报19.55元/股。

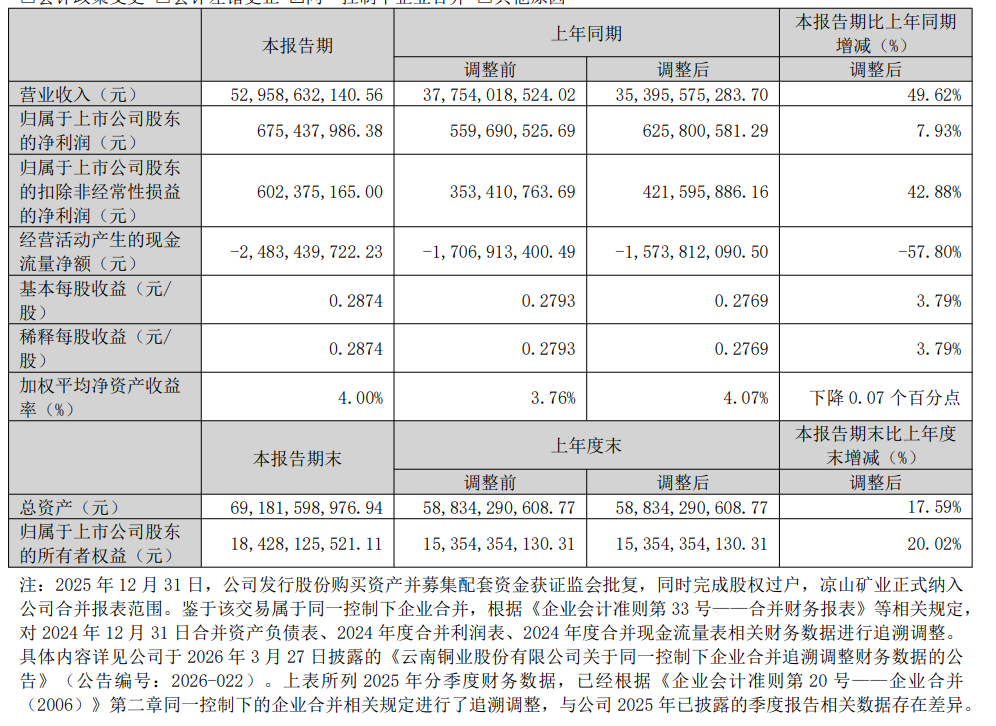

消息面上:云南铜业4月24日披露2026年第一季度报告显示:公司实现营业总收入529.59亿元,同比增长49.62%;归母净利润6.75亿元,同比增长7.93%。

对于营业收入增加的原因,云南铜业表示:主要是本期产品价格较上年同期上涨,销售数量较上年同期增加。

此外, 4月23日,云南铜业发布公告称,公司于2026 年 4 月 22 日召开第十届董事会第十二次会议,审议通过了《关于使用募集资金向控股子公司提供借款用于实施募投项目的议案》,同意公司使用募集资金向公司控股子公司凉山矿业股份有限公司通过委托贷款的方式提供总金额不超过人民币 75000 万元的借款,本次借款金额将全部用于实施募投项目“红泥坡铜矿采选工程项目建设”的资本性支出,不得用作其他用途。

云南铜业4月16日在互动平台回答投资者提问时表示,2025年铜冶炼加工费(TC/RC)持续处于历史低位,冶炼环节利润空间受到严重挤压;公司自产铜精矿较少、自给率较低,在全球铜精矿供应趋紧的行业背景下,冶炼端盈利空间受到显著挤压,导致主业盈利能力出现阶段性弱化。

云南铜业 4月16日在互动平台回答投资者提问时表示,公司将资源保障作为战略核心,2025年已完成凉山矿业股权收购,红泥坡铜矿预计2026年完工并具备投产条件;同时现有矿山持续推进深部找矿增储,积极关注优质资源项目。

4月16日,云南铜业在互动平台回答投资者提问时表示,公司始终采取稳健的套期保值策略,目的在于防控市场风险和资金风险,并非基于价格走势的投机行为,套保效果须将期货端与现货端损益结合看待。从近年整体情况评估,公司套期保值业务基本实现了风险管控、稳健经营的预期目标,公司严格按照风控要求开展套期保值业务。

4月13日,云南铜业在互动平台回答投资者提问时表示,公司在资源勘探与增储方面持续投入并取得实质成效,近年来的关键资源成果包括:一是完成凉山矿业控股权收购;二是深边部找矿成果显著,公司依托凉山矿业、普朗铜矿、大红山铜矿等主力矿山,持续加大矿山深边部找探矿力度,稳步推进资源接替与增储;三是红泥坡铜矿采选工程项目按计划推进,预计2026年完工并具备投产条件,建成后将提升公司铜原料自给率。研发投入方面,公司高度重视科技创新驱动发展战略,研发投入主要用于以下方向:一是绿色低碳技术研发;二是高端材料技术攻关;三是数智化转型;套期保值方面,公司采取稳健的套期保值策略,目的在于防控市场风险和资金风险,期货与现货对冲后能基本实现套期保值的目标,从近年来套期保值业务开展情况看,公司基本实现了风险管控、稳健经营的目标。该业务属于生产经营的配套风控措施,而非投机行为。

4月10日,云南铜业在互动平台回答投资者提问时表示,硫酸是公司铜冶炼生产的副产品,生产成本相对稳定,销售价格采取市场化原则。2026年以来,硫酸市场延续上涨态势,为公司业绩带来了积极贡献。

4月3日 ,云南铜业在接受调研者提问时表示,凉山矿业拥有红泥坡铜矿、拉拉铜矿、海林铜矿等优质铜矿资源,保有铜金属量约77.97万吨,铜平均品位1.16%。其中,拉拉铜矿已运营多年,铜精矿产出稳定。红泥坡铜矿目前正处于建设阶段,已累计查明资源储量矿石量4160.60万吨,平均铜品位1.42%,铜金属量59.29万吨;项目建成后,将有效提升冶炼环节的资源自给率。此外,凉山矿业于2024年竞拍取得四川省会理市海林铜矿勘查探矿权,矿区面积48.34平方公里,进一步提高了凉山矿业的资源储备潜力。

中信证券指出,年初以来铜板块受到需求逆风和流动性冲击影响表现低迷。二季度以来国内铜库存快速去化彰显需求显著回暖,供应扰动则再度呈现加剧态势,铜的基本面逻辑明显强化。预计2026年第二季度铜价有望站稳13000美元/吨上方,且经历前期调整后,铜板块股票估值已处于较低水平,板块配置性价比提升。看好板块在2026第二季度重回市场配置主线。