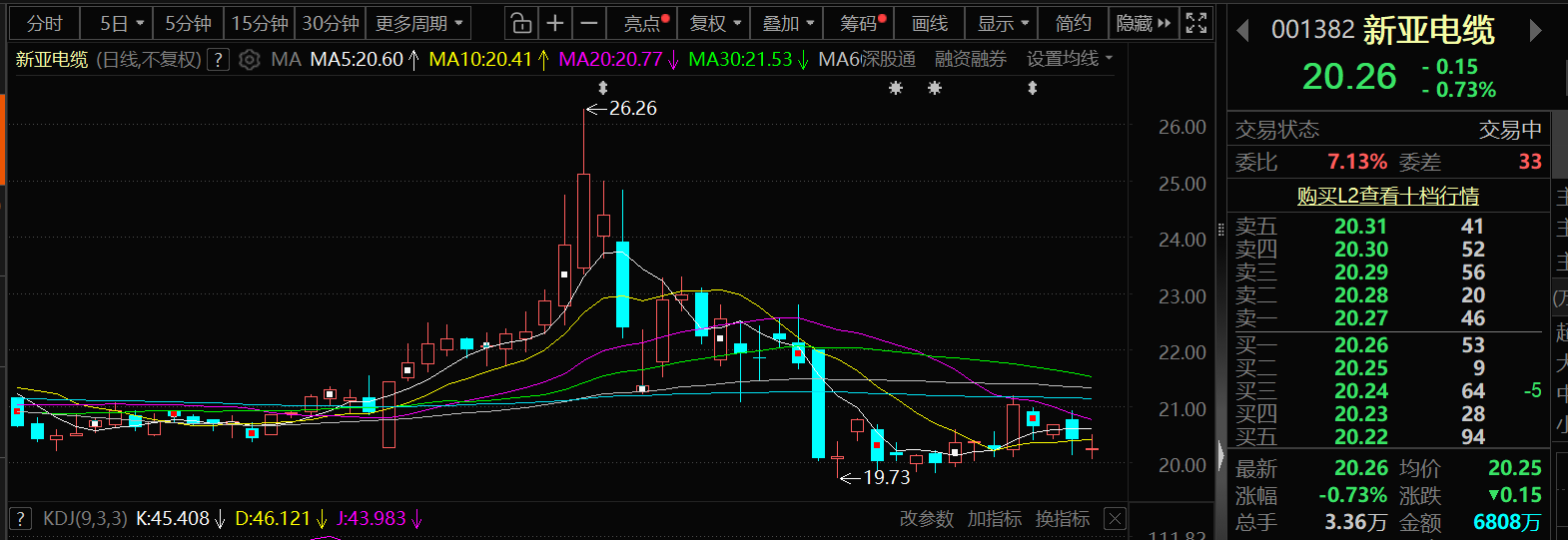

4月24日,新亚电缆的股价出现下跌,截至24日14:32分,新亚电缆跌0.73%,报20.26元/股。

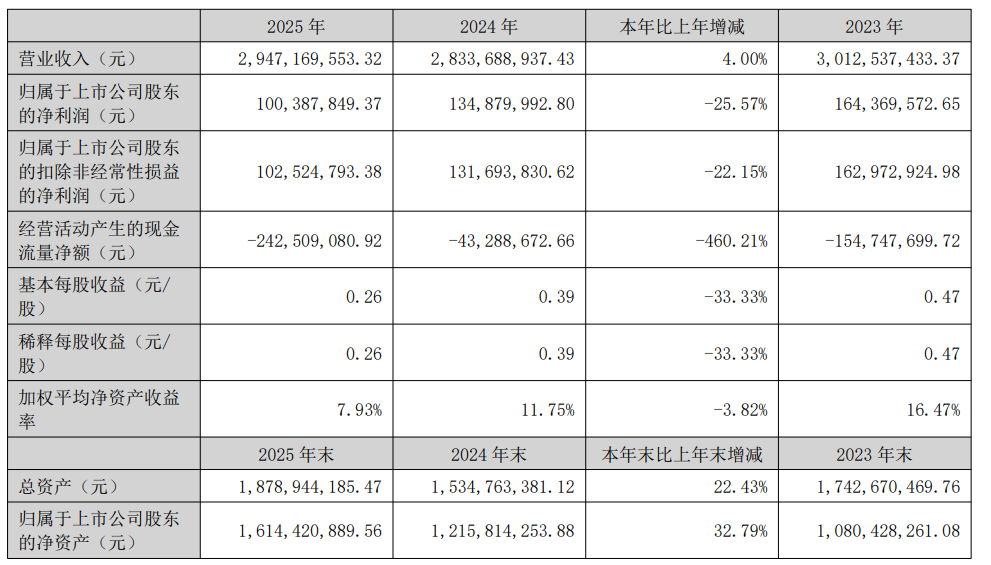

新亚电缆4月20日披露年报,2025年实现营业收入29.47亿元,同比增长4.00%;归母净利润1亿元,同比下降25.57%。,归属于股东净利润下降的主要原因:一是电线电缆市场竞争加剧及原材料铜、铝价格持续攀升,导致公司综合毛利率承压;二是公司应收账款规模扩大,导致信用减值损失计提金额增加;三是期间费用增加,主要系公司加大市场开拓力度而相应增加费用开支,以及支付上市相关费用所致。

对于公司主要的业务和产品,新亚电缆2025年年报显示:公司是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等,近年来,公司以市场需求为导向,加大对特种电缆产品的开发。公司特种电缆产品能满足耐磨、耐高温、耐寒、抗拉伸、耐弯折、防鼠蚁、阻燃、耐火、耐紫外光、耐辐射、电磁兼容等复杂使用环境要求。

对于公司的采购模式,新亚电缆公告称:公司主要采购铜材、铝材、塑料原料、绝缘料、钢材等原材料。公司根据原材料需求及库存情况,通过点价、询比价等方式由采购部负责组织实施采购。

对于2026 年工作重点 ,新亚电缆在其年报中表示:

1、加强市场拓展 公司将持续巩固与现有大型央企、地方国企及优秀民营企业的长期稳定合作关系,积极参与南方电网、国家电网等核心客户的招标项目,重点提升定制化服务能力与高端产品开发能力,充分依托行业知名度和品牌效应,进一步扩大国内市场份额,也将积极关注国际市场情况,努力寻找海外业务机会。此外,公司将通过引进和培养素质过硬、综合能力较强的专业化销售团队,同步提升客户开拓及全流程技术服务的核心能力,为开拓市场奠定坚实基础。2、推进项目建设 公司将积极推进电线电缆智能制造、绿色环保电缆产业等项目建设,通过新建厂房,购置自动化、智能化程度更高的生产、检测等设备,增加更加自动化和智能化的电线电缆生产线,提高生产能力;引进先进的实验研发设备与软件、招聘高素质专业研发人才以及加强产学研合作,以加大公司对新材料应用、新产品开发及新工艺的研究,提高自身电线电缆相关产品的研发能力,为公司产品应用领域的拓展做好技术储备,进一步增强公司产品的市场竞争力,扩大公司的市场影响力,巩固公司在重点市场的竞争优势,保障未来公司业务的持续增长。 3、加强公司治理 公司将严格遵守中国证监会、深圳证券交易所等相关法律法规,以《公司章程》为核心,不断完善内部控制制度,优化内控管控流程,完善风险防范机制,切实保障全体股东与公司利益;进一步优化法人治理结构,形成决策层、执行层结构清晰、相互制衡的规范运作机制;充分发挥董事会专门委员会战略筹划、审计监督等职能作用,强化对独立董事的履职支撑,提升董事会运作的规范性、科学性、高效性。同时,公司积极调动各职能部门及业务部门,从制度、系统、措施层面全方位协同,助力公司高质量发展。 4、完善人才建设 公司持续完善的人才引进与人才培养机制,贯穿人才遴选、培养、考评、激励及晋升等各个环节;通过创造内外部培训及交流合作机会,加强企业文化建设、员工职能提升及管理团队建设,为人力资源的开发和配置提供强有力的支持,确保为公司发展战略配备研发及技术人员、管理人员、营销人员、基层作业人员等专业人才,为长远发展注入动力。

新亚电缆在公司可能面临的风险和应对措施 中提及了主要原材料价格波动风险:电线电缆行业属于典型的“料重工轻”的行业,主要原材料是铜和铝,但是近年来其价格出现了大幅波动。公司主营业务成本中原材料占比较高,主要包括铜材、铝材等,其价格波动将会影响公司的经营业绩及营运资金安排,因此,公司面临铜材、铝材等主要原材料的价格出现大幅波动对公司经营业绩造成不利影响的风险。应对措施:公司与主要供应商建立长期合作关系,不断提高采购管理水平,密切关注铜、铝价格的变化,灵活调整原材料采购计划,依靠丰富的管理经验,加强精细化管理,从而降低主要材料波动的不利影响。

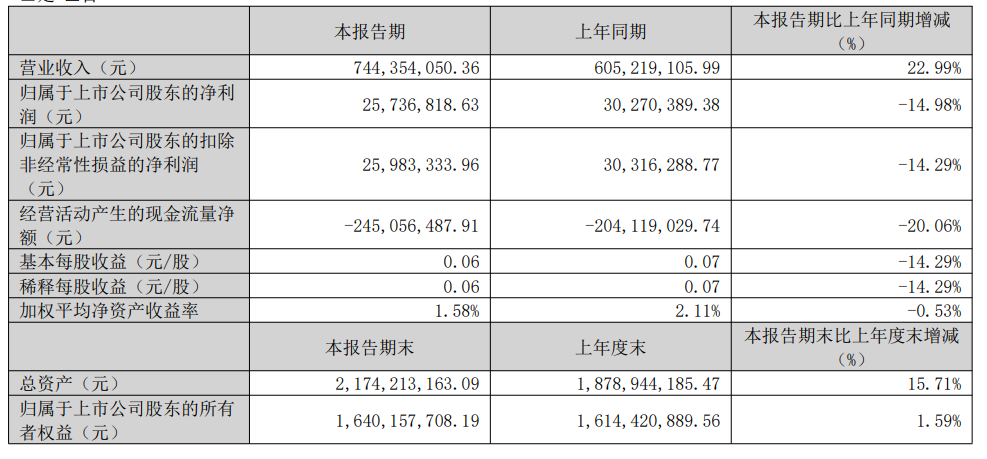

此外,新亚电缆4月20日公告,2026年第一季度实现营业收入7.44亿元,同比增长22.99%;归属于上市公司股东的净利润2573.68万元,上年同期归母净利润3027.04万元,同比下降14.98%。

有投资者在投资者互动平台提问:公司叫新亚光电缆公司,以后会不会不排除公司有做光缆的业务?新亚电缆4月16日在投资者互动平台表示,目前公司主要产品为电力电缆、电气装备用电线电缆及架空导线等,关于公司经营情况敬请关注公司披露的公告。

4月15日,新亚电缆在互动平台回答投资者提问时表示,目前公司没有直接向宁德时代销售产品。

对于铜、铝的价格走势,部分机构的观点如下:

高盛维持2026年铜价每吨12,650美元的平均预测值。高盛仍预计2026年铜市将出现490,000公吨的供应过剩。

花旗将未来0-3个月的铜价预测上调至每吨13,000美元。

华泰证券测算2026/2027年全球原铝供需缺口分别为-94.9/-38.9万吨,供需缺口依然较大,且电解槽设备特性导致产量的下降已成为刚性变化,战争迅速结束情况下供应无法短期恢复。需求方面,市场此前对于原油价格维持高位导致的需求预期偏悲观,因此华泰证券认为等待战争疑虑进一步缓解,铝价的向上弹性或实现进一步释放。标的方面,建议重点关注具备海外电解铝产能布局的相关公司,有望更直接受益于本轮海外铝价的大幅上涨。

摩根士丹利分析师表示,中东冲突造成的铝供应损失可能会持续到2026年。该行称,重启受影响的业务(约占全球供应量的4%)可能需要长达12个月。因此,摩根士丹利分析师认为“2026年铝价面临上行风险”。该行指出,随着实物金属市场收紧,日本、欧洲和美国的地区溢价相对于伦敦基准价格正在上升。当然,摩根士丹利补充说,全球经济增长放缓可能会削弱需求,从而限制铝价涨幅。

推荐阅读: