在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-主论坛上,SMM副总裁 王聪围绕“新能源产业十年跃迁与未来十年供需重构”的话题展开分享。她表示,未来钴、锂资源将逐步迈入“回收时代”,SMM分别对全球原生及再生钴、锂的资源供应量作出预测,预计2025年到2035年,全球锂供应量年增长率在15%左右,供应量将呈现稳步扩张的状态,其中回收占比将呈现爆发态势。SMM预计回收来源的复合增长率高达30% p.a.,远超原生矿产;到2035 年,回收锂将占据20% 的市场份额,成为不可忽视的供应支柱。全球钴市场供应量2025年到2035年增长率将在5%左右,供应增长平稳,不过供应结构将发生改变。预计到2035年,钴回收体系已经相对成熟,占比将提升至18%。

周期之问

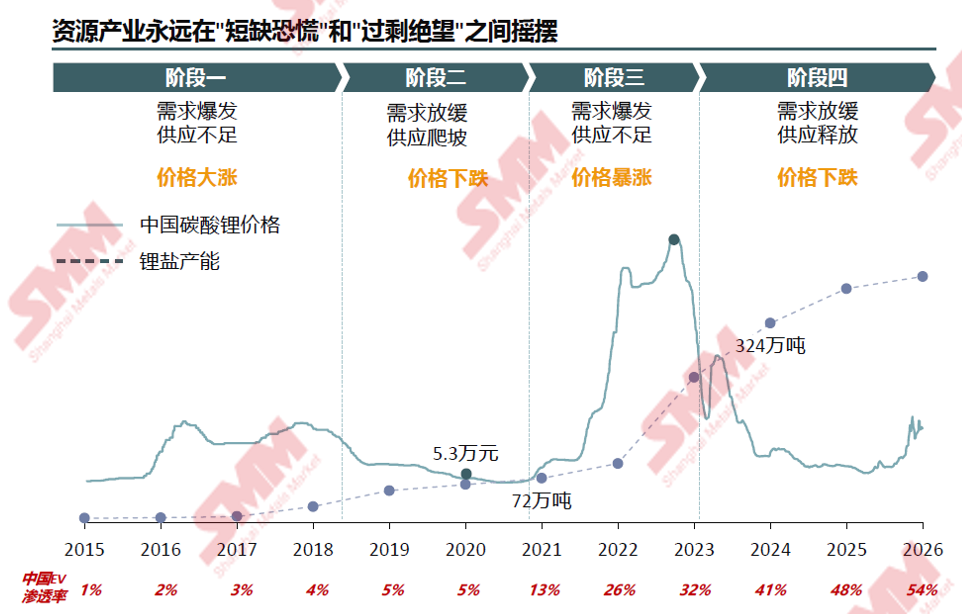

超级周期的形成与破裂:从短缺恐慌到过剩绝望

因“供应响应滞后”与“需求爆发弹性”的错配,在金融资本与技术更迭的放大下,资源产业呈现强周期性波动

核心启示:

“短缺恐慌”到“过剩绝望”的循环

供给刚性与需求弹性的错配

需求增长的非线性vs 供应响应的滞后性:矿山开发周期5-15年,需求爆发仅需3-5年;

金融资本的顺周期放大

价格上涨时,资本蜂拥而上,项目估值按最高价折现;价格下跌时,同一项目估值面临腰斩或更甚;

技术替代的达摩克利斯之剑

钠离子电池、固态电池、氢燃料电池,每一项技术突破都可能瞬间改变需求结构。

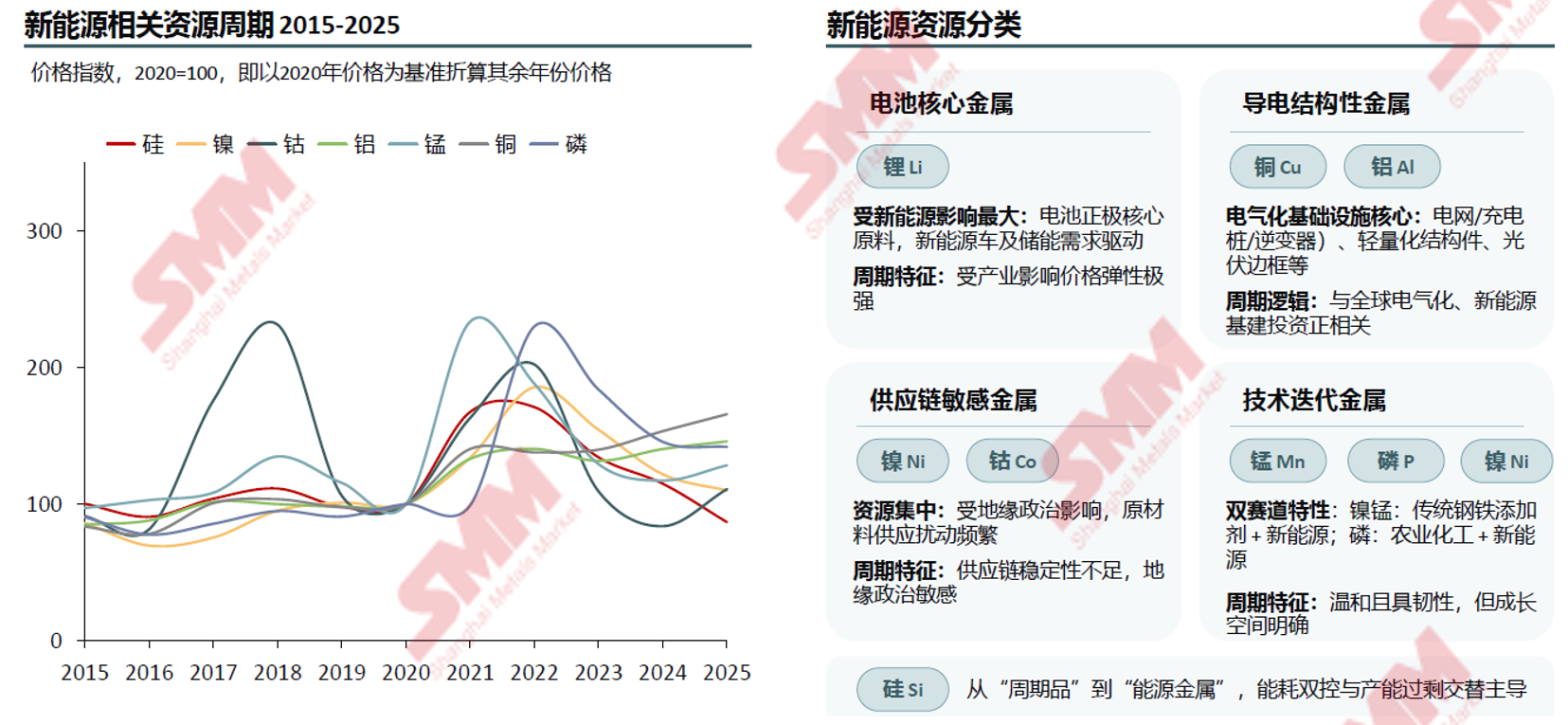

所有相关资源在“双碳”目标下均具备长期战略价值,但供给约束和价格周期阶段各不相同

锂:从过去的“资源稀缺溢价” 回归周期性波动

供需驱动:政策脉冲后的“动态平衡”修正

市场在经历补贴红利引发的“脉冲式震荡”后进入稳态。2021-2022年的缺口刺激了全球资源项目密集投产;2023-2025年随盐湖与辉石集中释放,供应增速反超需求,推动结构逆转并进入累库阶段;长期来看,储能爆发将有效消化过剩,驱动市场回归紧平衡。

成本阶梯:确立市场定价中枢与安全边际

盐湖凭借极低现金成本构筑核心竞争力与利润基石;锂辉石作为供应主力,其开发成本决定了全球市场的定价中枢;锂云母则处于成本曲线高位,作为边际增量,在价格下行期起到调节供应与支撑底部的作用。

供应格局:从“单极主导”走向“全球多极化”

供应体系正经历深刻变革:2020年前由澳洲锂辉石绝对主导;2021-2022年随价格走高,国内盐湖与云母份额快速崛起;2024年后,非洲、拉美等多地多类资源进入放量期,全球供应呈现多极化并进趋势,抗风险能力增强。

镍钴:将资源主权与产业升级绑定,通过行政手段干预市场,重塑全球镍钴定价机制与产业周期

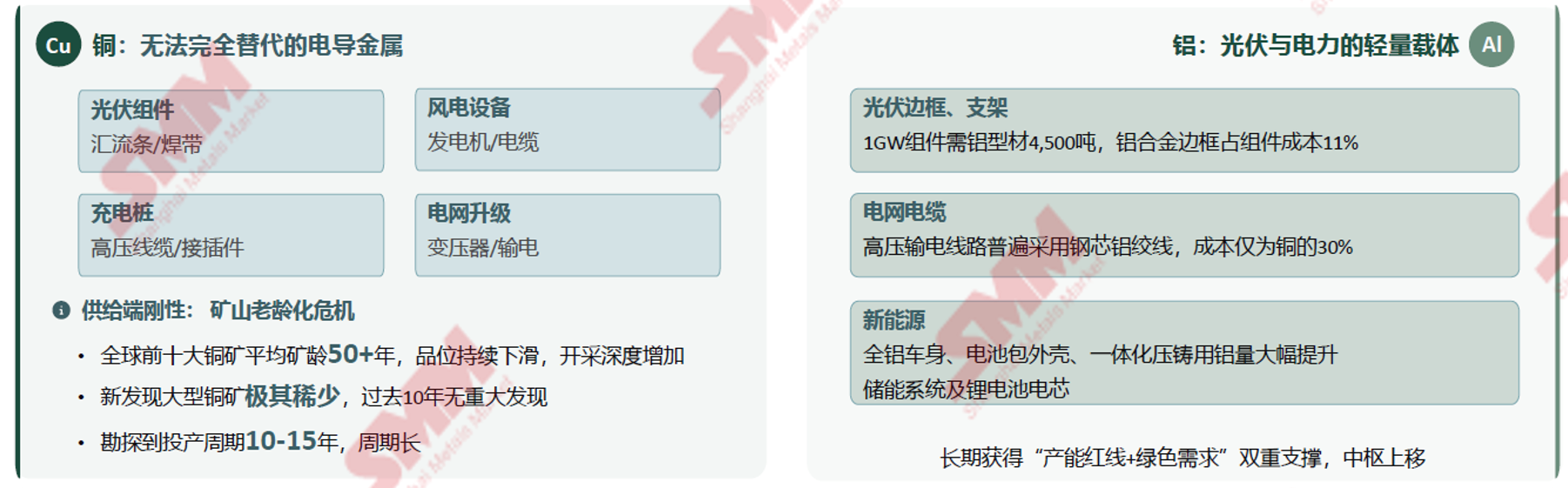

铜铝:受益于全球再电气化和脱碳趋势,周期性波动减弱,长期价值凸显

未来趋势:电力基建,不可替代性与长期供给刚性

铜:长期供给缺口扩大,价格中枢系统性抬升,波动中韧性更强;

铝:利润向上游资源及低成本电力区域集中,光伏与轻量化决定超额需求弹性;

共同趋势:新能源需求共驱,供给端刚性约束,宏观属性联动。

锰:技术路线博弈,从钢铁配角到电池新贵

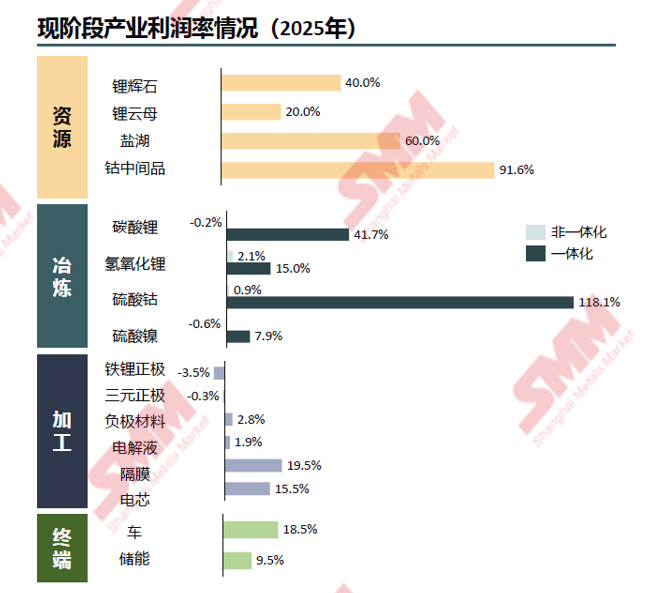

利润重构

价值链迁移与产业淘汰:从单一布局到资源、技术两手抓

产业链利润重构,一体化与技术突破成核心利润放大器

核心洞察:如何放大利润?

► 资源-冶炼一体化:一体化使得抗周期能力显著增强

► 技术优势铸造竞争护城河:四&五代铁锂正极、盐湖提锂吸附法,技术突破者获得2-3年的优质产品溢价和技术降本窗口期,是超额利润的来源。

一体化整合:从“分工协作”到“生态闭环”,重塑供应链安全与成本护城河

据SMM了解,从目前上中下游的产业布局情况来看,冶炼环节企业此前多重点布局上游资源,基本以锂、镍等核心矿种为主,对磷、石墨等资源关注相对较小;下游终端企业为保障供应链稳定,多对冶炼环节进行布局。

技术迭代:在份额稀释与同质化竞争中守住技术溢价

以磷酸铁锂正极技术代际市场情况为例,SMM预计,后续其代际更替将加快,高代际产品将主导市场。目前的市场主力(2代、3代)在未来将逐渐边缘化;5代电池技术从2026年开始萌芽,预计在2034年后成为市场主流。

同质化产品竞争激烈,企业利润难以保障;高代际产品技术壁垒显著,利润水平可观,积极发展高代际产品,实现差异化竞争,是企业保障盈利的有效手段。

头部集中度持续下降,呈现“去中心化”。头部企业虽然仍有优势,但面临二线厂商和跨界竞争者的强力冲击,垄断地位被削弱。

预判未来

2026-2035新周期逻辑:需求、供应、产业

未来10年,在需求和供给双重推动下,推动产业价值链进一步重构升级

需求端:储能成为需求“第二增长极”

需求端结构演变:储能接棒动力,成为驱动大盘增长的“第二曲线”

动力占比下降:动力电池虽然仍是基本盘,但份额呈现缓慢稀释态势

储能占比跃升: 集中式与分布式共同发力,叠加AI算力等新需求场景增量,未来延续高增长。SMM预计,储能行业在2025年到2035年需求年增长率达16%左右。

消费市场:趋于饱和主要受市场核心技术迭代、政策及换机周期影响,增长趋势平缓。

技术路线演变:磷酸铁锂稳固基石,钠离子电池异军突起

铁锂绝对统治:储能大爆发以及电动车对成本的极致追求,仍占主要地位。

需求端:电网侧需求受调峰调频驱动持续走强,AIDC跃升为快速增长极

国内容量电价托底与海外成熟市场长协驱动:电网侧储能长期放量

国内:双碳目标下新能源装机持续刚性增长,电网消纳压力倒逼储能成为系统灵活性标配。容量电价与现货市场形成长期收益锚定,支撑电网侧储能需求持久释放。SMM预计2025年到2035年,电网侧储能需求年增长率将在20%左右。

海外:电网老化叠加可再生能源渗透率趋势性攀升,储能作为可靠性调节资产的地位不可替代。电力现货市场与辅助服务长协机制提供稳定回报预期,驱动长期配置需求。

数据中心缺电加剧且负载呈脉冲式波动,推动储能从“备件”升级为“标配”

数据中心耗电量快速攀升导致多地供不应求,缺电压力尤其集中在AIDC建设较快的区域,而AI负载的毫秒级脉冲波动传统备用电源无法响应,使储能从“备件”升级为平抑功率冲击的“标配”,推动储能需求快速放量。

长期来看,AIDC电力成本高,叠加24/7无碳能源要求和停机代价巨大,储能将从应急保障演变为算力基础设施的刚性底层支撑,需求具备持久性。

供应端:地缘冲突及地区贸易保护政策频出, 对新能源产业链提出更多挑战

全球各类地缘冲突或贸易政策

SMM整理了包括美国、南美、非洲、印尼以及东南亚地区的相关贸易政策以及当前俄乌冲突、美以伊冲突等地缘政治冲突对市场的相关影响。

地缘政治冲突方面:

俄乌冲突:2022年2月24日俄乌冲突爆发,引发欧洲能源危机,并重塑全球供应链格局。

美以伊冲突:2026年2月底美以伊冲突爆发,伊朗于3月初报复性封锁霍尔木兹海峡,造成全球油价剧烈波动与能源供应链断裂。对全球大宗商品产生深远影响。

贸易政策上:

美国:贸易政策激进,试图改变规则

启动新一轮301 调查:3 月11日,美国对包括中国、欧盟在内的16 个贸易伙伴发起新的301 调查,重点关注制造业“产能过剩” 问题,为后续加征关税铺路;

南美:矿产资源国有化

阵营化风险:南美“锂三角”推动成锂“锂佩克”,欲形成区域性资源联盟,加剧全球资源市场阵营化分割;

非洲:钴、锂政策全面收紧,严控供应

刚果金钴出口配额管控政策:钴出口配额制,年度上限9.66 万吨,绑定本土深加工,出口需预缴10%特许权使用费并接受核查。

津巴布韦暂停锂矿出口:已暂停所有原矿和锂精矿的出口。此次暂停出口包括所有目前正在运输途中的矿产,暂无明确恢复时间表。

印尼:严控镍矿份额

大幅削减开采配额:印尼政府将2026 年镍矿开采配额设定在2.6亿至2.7 亿吨,较去年削减约30%,为近十年最大降幅,控制供应、推动镍价回升,保障资源可持续性

东南亚:光伏壁垒升级

对印尼、老挝发起新调查:对(越、马、泰、柬)征收高额双反税后,美国宣布对印度尼西亚、老挝光伏产品作出初步反补贴税裁定,税率最高达143.3%(印尼)。

核心启示:

从“效率优先”转向“安全/政治优先”

全球范围内遭遇的“阻力”增多:美国(规则重塑者)、南美& 非洲(资源民族主义)、印尼(战略性减产)

地缘冲突引发供应中断现象增多

俄乌和美以伊冲突不仅冲击传统的石油天然气供应,更通过影响全球物流和电力价格。

供应端:锂、钴资源逐渐迈入‘回收时代’

SMM分别对全球原生及再生钴、锂的资源供应量作出预测,预计2025年到2035年,全球锂供应量年增长率在15%左右,供应量将呈现稳步扩张的状态,其中回收占比将呈现爆发态势。SMM预计回收来源的复合增长率高达30% p.a.,远超原生矿产;到2035 年,回收锂将占据20% 的市场份额,成为不可忽视的供应支柱。

全球钴市场供应量2025年到2035年增长率将在5%左右,供应增长平稳,不过供应结构将发生改变。预计到2035年,钴回收体系已经相对成熟,占比将提升至18%。

产业启示