在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-高效光伏论坛上,SMM光伏高级分析师 郑天鸿围绕“从规模到价值:高效组件引领光伏行业进入高质量发展新周期”的话题展开分享。他表示,当前光伏组件行业企业开始无序低价竞争,新进企业成本压力过大,在不断亏损下进入停产。但反观部分高效TOPCon以及BC组件及电池方面,由于全球终端项目不断追求的经济、价值性,对于高效组件的需求快速增加,BC组件开工率仍然超过90%,且在长竞价周期之中,高效组件、电池仍保持着高溢价。且在出口退税的影响下,海外客户对高效组件接受溢价率更高,高效组件量价齐升。SMM预计,未来几年,BC技术路线在中国光伏组件以及光伏电池片产量的市场占比中呈现逐年提高的态势,预计2030年其市场占比有望突破30%。

行业概况

技术迭代:从实验室到GW级量产

2025年,随着背面发电效率提高、多分片技术的进展以及电池钝化处理技术的突破,晶硅光伏电池量产转换效率再度由25.4%提升至25.7%左右,210R组件量产主流功率段也升至620-640W,且随着技术成熟,高效产品的量产功率有望达到670W。

市场病痛:技术“易得”致使产能爆发,行业内卷显现

高效产品需求分析

市场需求回顾:爆发式增长的核心驱动力

三大核心驱动因素

1. 原材料价格下行:硅料等核心原材料价格持续下降,大幅降低组件生产成本,提升光伏发电经济性,刺激全球装机需求快速释放;

2. 政策强力扶持:全球"碳中和"目标下,各国出台可再生能源扶持政策,提供补贴、税收优惠、绿色金融等支持,为光伏产业发展注入强劲动力。

3. 新兴市场崛起:非洲、中东、东南亚等新兴市场需求增速亮眼,中国对非洲组件出口超过10GW, 成为需求增长新支点。沙特等中东国家终端需求快速增长。

关键洞察:2022-2025年新增装机的爆发式增长是技术进步、政策推动、市场需求三重因素共振的结果,为光伏产业奠定了规模化发展基础。

内需阶段性回调,长趋势仍然有增长预期

SMM对2026年到2030年中国年度新增装机量作出预测,预计2026年到2030年,新增装机年均增长率将以7%的涨幅增长。

分年份来看,据SMM分析,2026年,一方面,消纳“告急”是光伏装机增速放缓的核心制约因素,电力行业规划研究与监测预警中心发布的2025年全国新能源并网消纳情况显示,全国光伏发电利用率为94.8%,“十四五”期间首次跌破全年95%的利用率,其中甘肃、青海、新疆、西藏四地的光伏发电利用率跌破90%;另一方面,新能源上网政策窗口期关闭之后,光伏装机迅速“降温”光伏行业面临转型“阵痛”。2026年装机量大幅回落。

2027年,SMM预计,2027年机制电价竞争加剧,各省电力市场运营逐渐平稳。国内方面,随着2025至2026年首轮机制电价竞价结果全面落地,市场信心得到提振,预计2027年参与竞价项目规模将有所提升,推动装机热情修复;同时竞价加剧预计推动机制电价水平逐步下移。在各省固定分时电价陆续取消、电力现货市场日渐成熟的环境下,市场价格信号传导趋于灵敏,午间光伏出力时段以往的长时深谷电价环境有望明显改善,项目在保障机制电量外的市场化交易部分亦有望获得更好收益。

2028年,SMM预计,国内装机随着特高压输电通道及省间电力交易的不断完善,增速开始提高。国内方面,2027年陆续建成“十四五”期间规划的“三交九直”特高压输电通道,风光大基地电力外输能力得到显著增强,同时省间电力交易不断完善、国内统一大市场的逐步建成,共同推动2028年起装机增速提高。

政策与市场需求的双重推动下,未来高效产品引领市场趋势明确

在光伏行业严重内卷时期,央国企招标项目响应号召,呈现“强制提效+溢价可接受”的强烈意愿,23.8%先进技术组件成为准入共识,大基地以及集采中高效组件的占比持续提升。

市场趋势:高效产品溢价高,BC、TOPCon(多分片)成为领头羊

据SMM统计,截至2026年1月,中国光伏组件开工率仅为34.17%,行业在需求增速放缓甚至下降格局中,企业开始无序低价竞争,新进企业成本压力过大,在不断亏损下进入停产。但反观部分高效TOPCon以及BC组件及电池方面,由于全球终端项目不断追求的经济、价值性,对于高效组件的需求快速增加,BC组件开工率仍然超过90%,且在长竞价周期之中,高效组件、电池仍保持着高溢价。

出口退税影响下,高效组件量价齐升

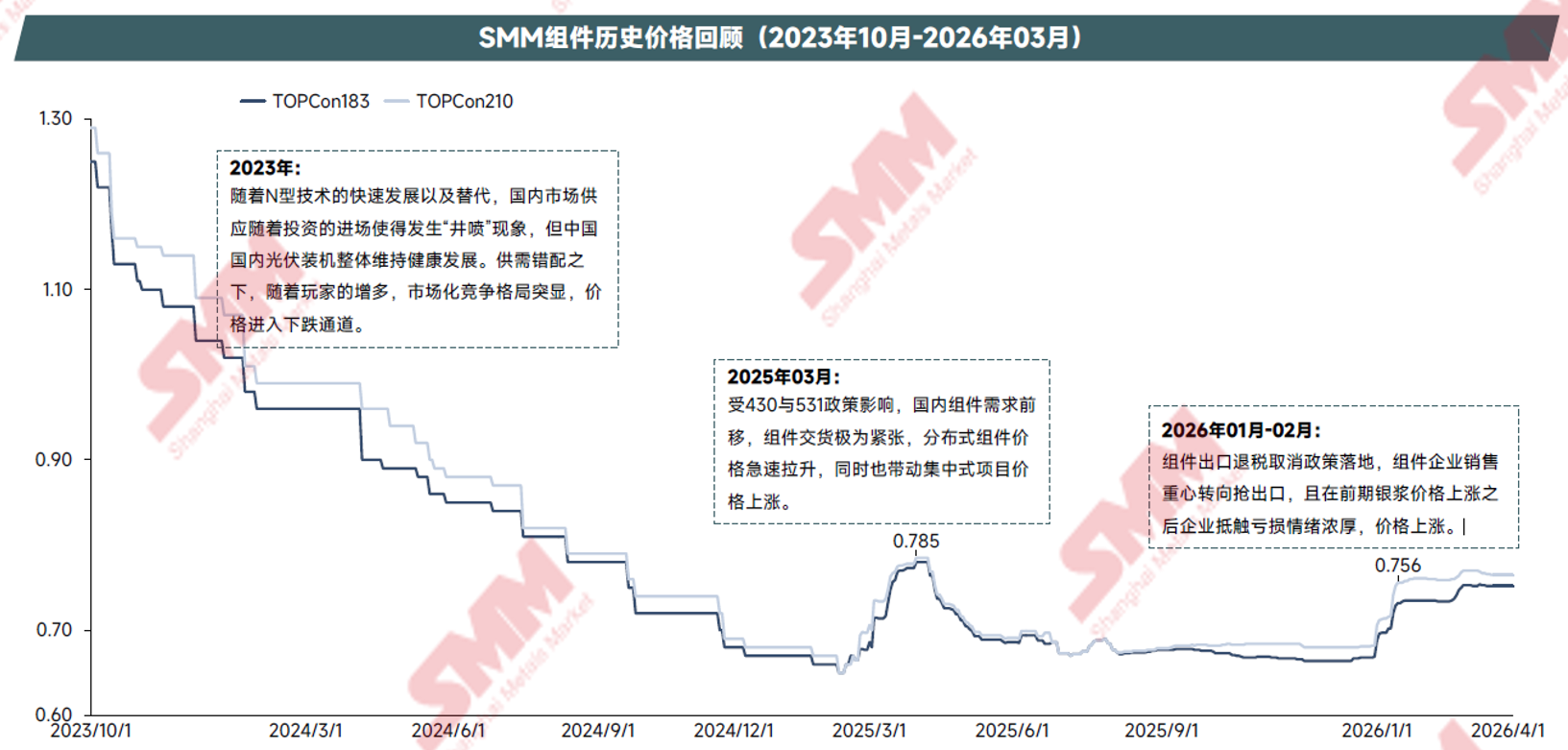

据SMM了解,出口退税取消后,Topcon组件海外FOB报价整体平均上涨约0.006 USD/W。在前期常规TOPCon组件已有囤货储备之下,海外分销商及终端企业订单转向高效组件产品,BC、四分片TOPCon市场需求得到提高,价格上涨幅度超预期。

组件价格上涨的基础上,国内企业订单量也有明显上升,作为新投产TOPCon3.0产品产量开始上升,BC更为亮眼,产线开工基本达到满负荷状态,市占率上升至接近10%,市场整体呈现量价齐升的态势。

全球光伏需求2026年面临阶段性回调,随后恢复平稳上涨

受限于各主要区域并网消纳能力不足与各国政策收紧,全球光伏组件需求或将在2026年阶段性下探至417GW。在这轮由基建与政策约束驱动的深度调整中,终端应用结构保持坚挺,集中式占比稳居53% 左右。随着过剩产能出清与电网消纳体系的逐步重构,全球市场将摆脱非理性扩张,转由真实的终端消纳能力驱动,进入平稳期。

但需注意,虽然海外的整体装机仍持续上升,但是海外各地政策方面的限制,例如印度“ALMM”名单、欧洲本土化生产要求等政策,对中国常规组件的需求预计有限,反观高效组件的需求由于海外的稀缺性收到较高追捧,尤其在4月出口退税窗口期之后,成本加成下,这一效果将尤为明显。

高效组件主流技术优劣及应用趋势

TOPCon:规模化量产的主流选择

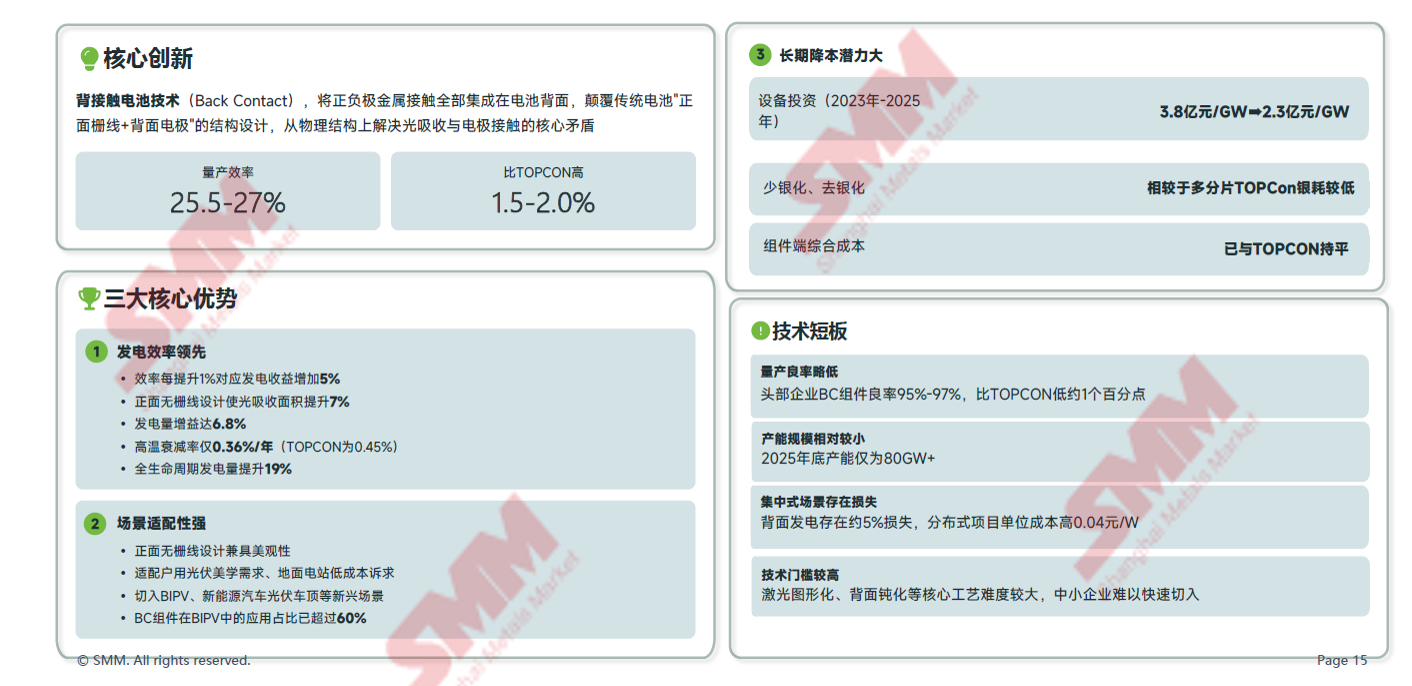

BC组件:效率与场景优势引领长期方向

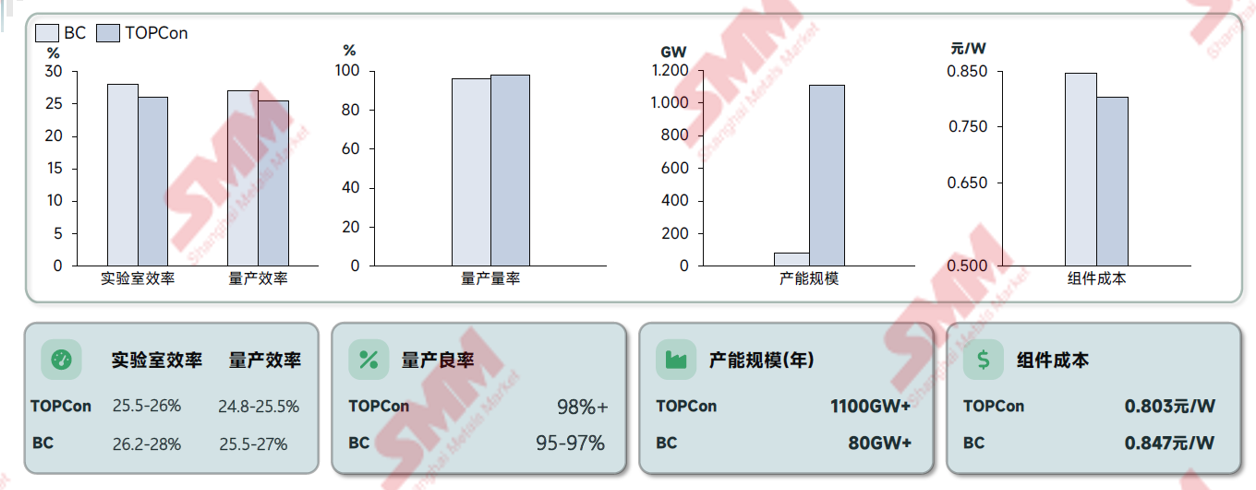

OPCon、BC技术情况总览

TOPCon组件当前更适合追求性价比、大规模量产的场景,是短期内行业的主流选择;

BC组件凭借效率与场景优势,是长期技术迭代的核心方向,随着产能释放与成本下降,将逐步实现对TOPCon的部分替代,且BC组件也将逐步向集中式渗透。

未来展望

技术路径迭代为效率提升核心;BC市占逐年提高,2030年有望突破30%

SMM预计,未来几年,BC技术路线在中国光伏组件以及光伏电池片产量的市场占比中呈现逐年提高的态势,预计2030年其市场占比有望突破30%。

具体来看:

2025年-2026年:产能过剩、同质化竞争加剧,效率提升放缓,成本优势缩小,TOPCon市占率见顶。BC由于贱金属化、薄片化、大尺寸技术全面落地等核心原因开始进入到拐点崛起阶段,此外TOPCon多分片技术产能增加,640W以上功率成为TOPCon内部技术迭代新路线。

2027年-2028年:TOPCon多分片技术正式成为TOPCon主流,集中式项目中凭借其优秀的双面转换效率成为首选,而BC凭借更高效率、更低LCOE(度电成本),在全生命周期经济性上超越TOPCon,成为性价比首选。

2029年:全球高端分布式、大型地面电站、BIPV等市场对高效率、高可靠性组件的需求激增,BC应用性再度增强,同时由于工艺简化、良率稳定、成本最优的特性,成为行业共识的下一代主流技术。

2030年:BC在高效率、高附加值市场占绝对主导,份额达25–35%,成为第一大技术路线之一。TOPCon凭借成熟产能,在普通地面电站、分布式市场仍占50%+份额。