在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-高效光伏论坛上,SMM 新能源咨询 咨询高级经理 平原围绕“国际贸易环境、政策影响下,组件出口的趋势及策略分析”的话题展开分享。

出海大趋势——全球组件宏观环境分析

头部企业光伏组件出货量

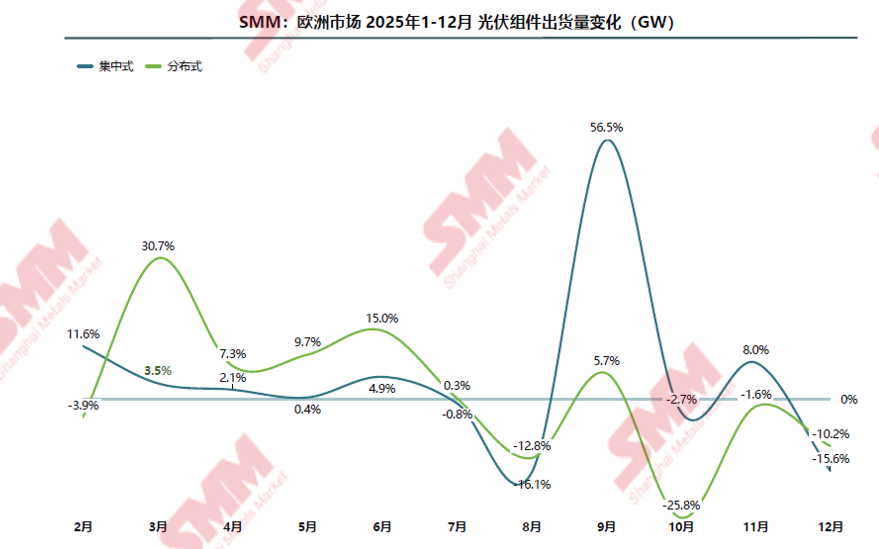

受出口退税政策取消、美伊冲突影响,头部企业海外出货量普遍增长明显,3月出货量增速较高。预计二季度,欧洲市场出货量将伴随出口退税政策取消而回落。因欧洲户用分布式需求增长,目前全黑小板型组件供应紧缺。

因组件涨价,以及机制电价政策带来的收益不确定性增强,中国市场需求持续低迷,预计4月环比有所回暖,但全年出货量大幅萎缩。

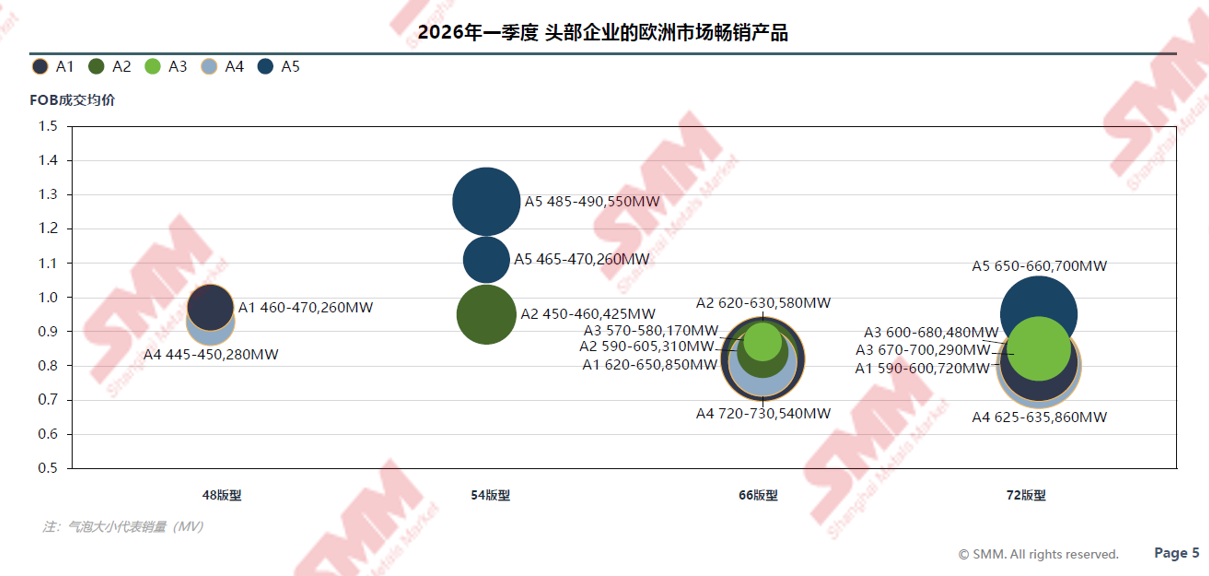

欧洲市场光伏组件产品型号

版型方面,欧洲市场以66版型为主,48版型、54版型组件销量环比增长明显,全黑组件占比明显增加,主要用于户用分布式场景。

功率方面,伴随组件企业产品升级以及市场推广,欧洲各版型下偏高功率段组件销量有所增长。

供应链安全-地缘政治风险

美国对华光伏产业的政策态度持续强硬,限制措施不断加码。从早期关税扩展至全产业链限制,并通过反规避调查、UFLPA法案等手段多维度施压,旨在减少对中国供应链的依赖。

供应链安全–知识产权风险

中国光伏企业面临欧美专利壁垒、高频跨国诉讼、商标抢注等难题,企业被动应诉成本高。中国企业正在通过构建专利池、跨境技术合作等方式提升应对能力。未来需持续强化全球专利布局与供应链韧性。

知识产权维护成本:海外专利的保护成本普遍较高。在欧美市场,单件专利在生命周期内的总费用超过50万元人民币。企业必须在有限的预算内进行精打细算和策略性选择,这增加了全球知识产权管理的复杂度。

商标抢注风险:海外商标抢注呈现专业化、规模化趋势,尤其在技术术语和行业标准领域。竞争对手往往通过抢注技术术语构建“专利+商标”双重壁垒。

跨国企业诉讼:中海外竞争对手常将知识产权诉讼作为商业武器。不同国家的知识产权法律体系差异显著,导致中国企业在跨境诉讼中面临“同案不同判”的困境。

基础专利壁垒:海外企业凭借其先发优势,在PERC、TOPCon等主流技术路线上布局了大量难以绕开的基础性专利,形成了密集的“专利丛林”。基础专利覆盖技术的基本结构和核心原理,后进入市场的中国企业很难完全避开。

目前,国内多家头部光伏企业加速构建全球专利布局,主导国际标准制定,从被动防御转向主动出击。

供应链安全– 产能建设合规风险

以欧盟为例,从建厂及生产标准来看,欧盟对三废的管控标准均全面高于中国,对出海企业的工艺路线、产线规划、成本控制带来了更大的难度。

欧盟环境标准要求显著高于国内,欧盟的污水排放标准比中国严格近四倍,大气污染排放标准比中国严格近一倍;且欧盟环境标准体系评估维度与

中国有差别:在水环境、大气环境标准指标相对统一;在固废标准方面,欧盟和中国分别针对垃圾填埋的不同方面作出了要求。

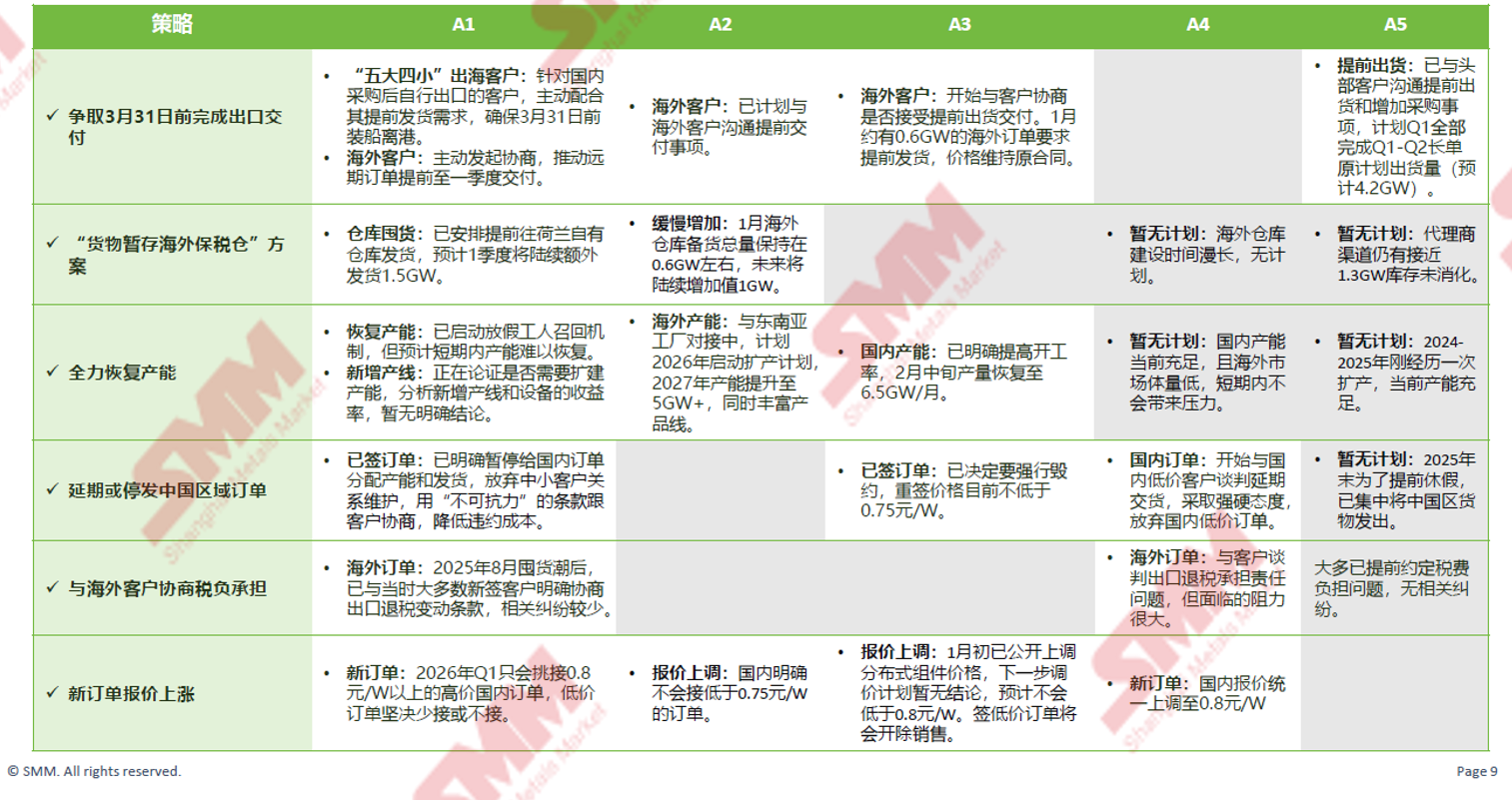

中国出口退税政策取消|组件企业应对策略

组件研发及产能|高功率、大版型组件市占率上升,企业产能布局加快

据SMM了解,在央企集采类项目中,66版型720W组件逐渐替代620W组件,成为主流。工商业和户用分布式项目中,600W以上高功率组件占比逐渐增加。

头部企业于2025年初相继发布210R66版型650W+组件产品,下半年已陆续实现量产和批量交付。550W以下66版型小功率组件,大多已被国内市场淘汰,晶科、晶澳自2024年来已相继停产。

中国光伏企业产能布局及供应链关注点演变

中国光伏企业产能布局及供应链关注点整体可以分为三个阶段,分别是中国中心布局、亚洲中心布局以及全球分散化布局三大阶段,目前市场正处于从亚洲重心布局向全球分散化布局转变的阶段。具体来看三个阶段的特点:

中国中心布局:

产能以中国为中心,业务逐渐向外辐射;低成本出口导向:重点布局欧美地区渠道,利用国内成本优势,获取高额海外利润。

主要供应链风险:

贸易限制集中爆发:2011-2012年欧美“双反”关税(美国反倾销税最高250%)导致出口骤降,企业库存积压、部分破产;

市场单一化依赖:欧美需求占比过高,政策变动直接冲击企业生存环境。

亚洲中心布局:

海外销售区域拓宽,下游产能向东南亚布局,形成以中国、越南、泰国、马来西亚为核心的亚洲“电池-组件”制造带;

重点关注东南亚的对口关税政策变化、成本优势和区位外贸优势;同时开拓欧美外政策、需求更稳定的海外市场。

主要供应链风险:

欧美贸易政策的不稳定性:欧美关税政策态度多变,对业务影响过大;

海外上游产能不足:关键材料的全球供应体系不完善,导致海外产能的成本下降空间低。

全球分散化布局:

鉴于欧美本地化生产偏好的大背景,以及海外需求逐步提升,产能持续外探,且布局地区更广泛;

本地化生产:响应美国IRA补贴、欧盟《净零工业法案》

主要供应链风险:

海外产能建设要求不一致:部分地区对产能有更高的建设和生产标准,影响产能建设进度;

政治风险加剧:重投资产能对地区的政治风险更敏感;

合规及溯源要求更高:不同地区的技术合规、专利冲突、溯源建设都需要单独评估。

出海地区差异——地区组件需求及出货现状梳理

欧洲市场-变化趋势|分布式下滑严重,头部企业存量市场博弈加剧

集中式项目保持增长:各国政府通过公开招标,开展大规模地面电站项目建设。企业为实现脱碳目标,通过签订长期购电协议(PPA)来锁定绿色电力。

分布式项目补贴退坡:意大利、荷兰等国逐步取消或降低了针对屋顶太阳板的补贴,分布式项目补贴退坡导致装机量下滑。

短期囤货潮:7月底至8月初,因担心中国组件涨价(受“反内卷”政策影响)和出口退税率下调(可能从9%降至0%),经销商和集中式项目集成商提前采购。

欧洲市场-装机量及贸易流向|本土制造、市场化、补贴退坡等政策影响显著

市场规模:TOP 6国家光伏装机量占比超过80%。2025年,欧盟及主要光伏装机国持续收紧光伏产业政策,对中国光伏组件的抵制加剧。

转口贸易:荷兰、比利时、希腊、斯洛文尼亚是欧洲重要的光伏组件转口地。荷兰鹿特丹港是欧洲主要门户,大量组件在此入境后分发至德国、法国等装机大国。希腊比雷埃夫斯港服务东南欧市场。斯洛文尼亚物流仓库承担为中西欧国家(如奥地利、克罗地亚)的分销职能。

欧洲市场-项目类型|分布式项目为主,但分布式市场规模逐渐萎缩

据SMM了解,欧洲市场以分布式项目为主,2023-2025年因补贴退坡,户用分布式项目比例持续下降。2025年第四季度集中式项目出货量占比继续提升。

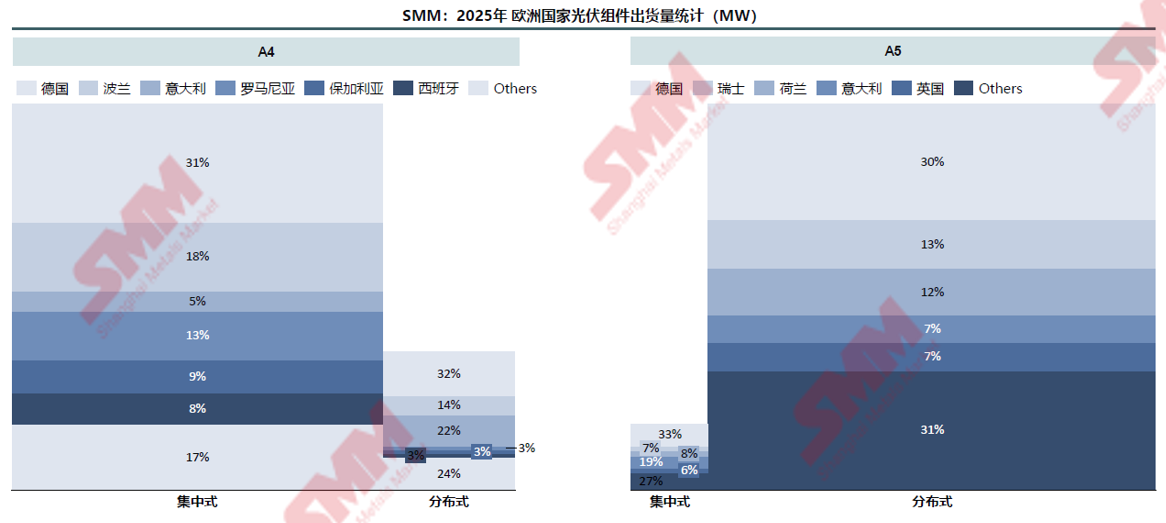

欧洲市场|头部企业国家出货量统计

A4欧洲市场以集中式项目为主,主要国家是德语区、东欧国家,西欧荷比卢等区域分布式市场竞争力较弱。

A5欧洲市场以分布式为主,国家分布比较分散,覆盖面广,德语区、荷兰、意大利等传统发达国家市场占比较高。

新兴市场战略规划|中东非、东南亚热度持续,头部企业出海加速

集中式市场:中东、东南亚、南亚市场大型项目接连签单落地,头部企业加速销售渠道建设和产能出海,提高本土化服务能力。

分布式市场:日韩、澳洲高端市场规模稳定,头部企业追求溢价率,全黑组件等定制化产品研发进度加速,高端项目市场份额普遍增长。美国市场政策风险因素持续升级,市场规模萎缩。

南亚市场|上半年出货量增长迅猛,但政策限制逐渐增多

巴基斯坦市场自2024年至2025年中旬,组件出货量爆发式增长。以微型离网分布式项目为主。7月以来,伴随组件进口关税上调,以及本土组件企业税收优惠增加,中国组件进口量和出货量均呈现下降态势。

印度市场的本土企业市占率相对较高,通过ALMM清单和反倾销等措施,降低中国组件进口。本土产能已达约65GW,主要用于供应美国市场。

中东市场|集中式电站规模持续增长,中国企业出海机会多

沙特和阿联酋光伏产业受激励性政策主导,PIF等大型政府基金牵头落地多个大型电站项目。中国组件企业和PEC持续深化与沙特业主合作,加强产能布局。

土耳其持续构建本土组件产能优势,对中国组件采取反倾销等限制措施。

东南亚市场|市场潜力巨大,但中国企业产能面临越来越多反倾销调查

越南引领东南亚光伏市场,菲律宾政策改革光伏装机空间大。

主要光伏装机国家中,印尼、马来西亚集中式项目增长较快,泰国、越南、菲律宾以分布式项目为主。