在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-高效光伏论坛上,SMM研究总监 马睿围绕“光伏电池发展现状及未来趋势分析”等话题展开分享。她表示,据 SMM分析,2024—2025 年光伏电池市场受供需失衡影响,行业出现深度调整;随着行业协同自律推进与落后产能有序出清,2026—2027 年市场将步入价格理性回归、产业秩序逐步修复周期。未来,技术迭代升级、降本增效攻坚与全球化战略布局,将成为光伏企业提升核心竞争力的重要抓手。

破局与重塑——2025年光伏电池市场运行现状与供需长周期展望

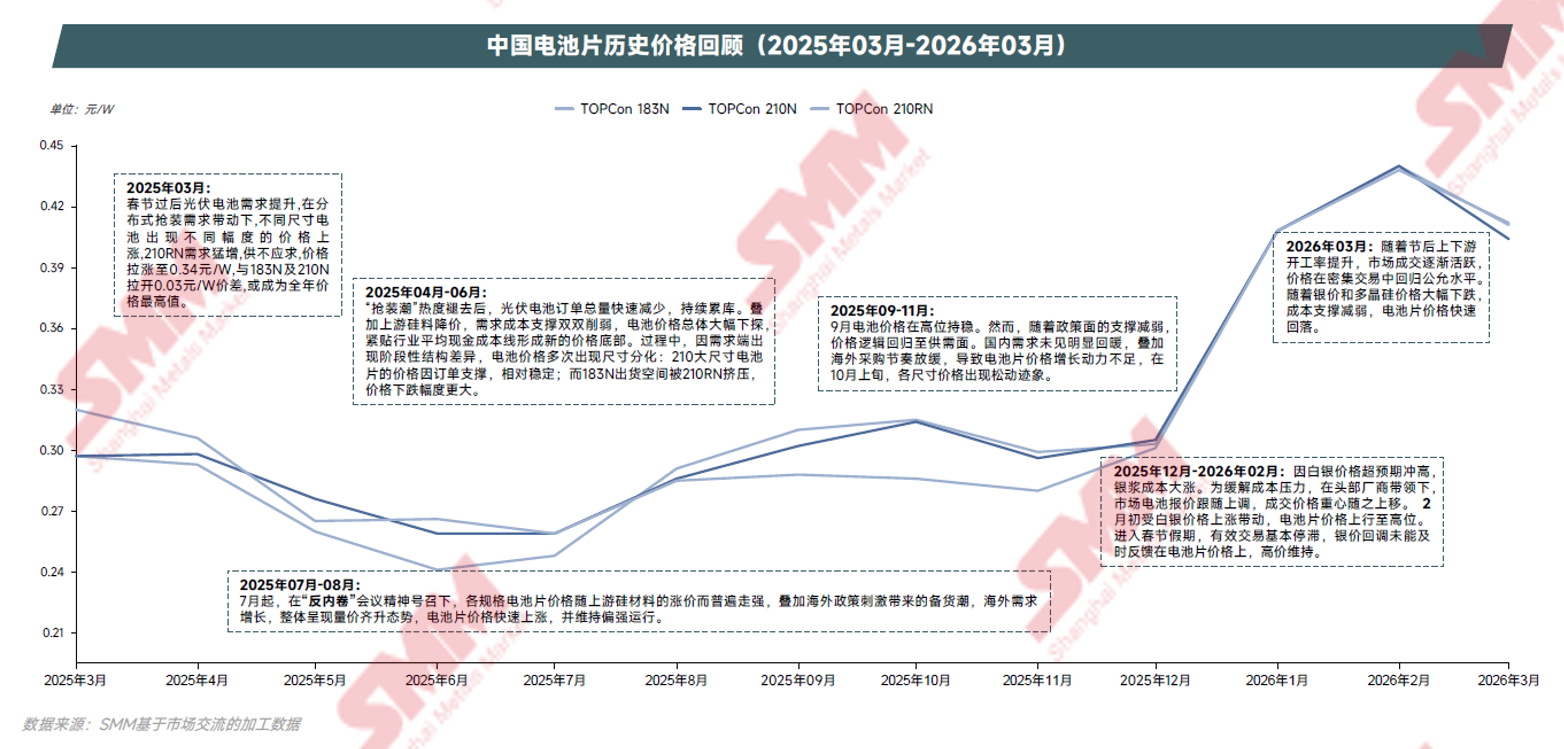

供需和成本是电池片价格波动发核心驱动因素

据SMM分析,2025年12月-2026年02月期间,前期因白银价格超预期冲高,银浆成本大涨。为缓解成本压力,在头部厂商带领下,市场电池报价跟随上调,成交价格重心随之上移。2月初受白银价格上涨带动,电池片价格上行至高位。进入春节假期,有效交易基本停滞,银价回调未能及时反馈在电池片价格上,高价维持。

进入2026年03月:随着节后上下游开工率提升,市场成交逐渐活跃,电池片价格在密集交易中回归公允水平。随着银价和多晶硅价格大幅下跌,成本支撑减弱,电池片价格快速回落。

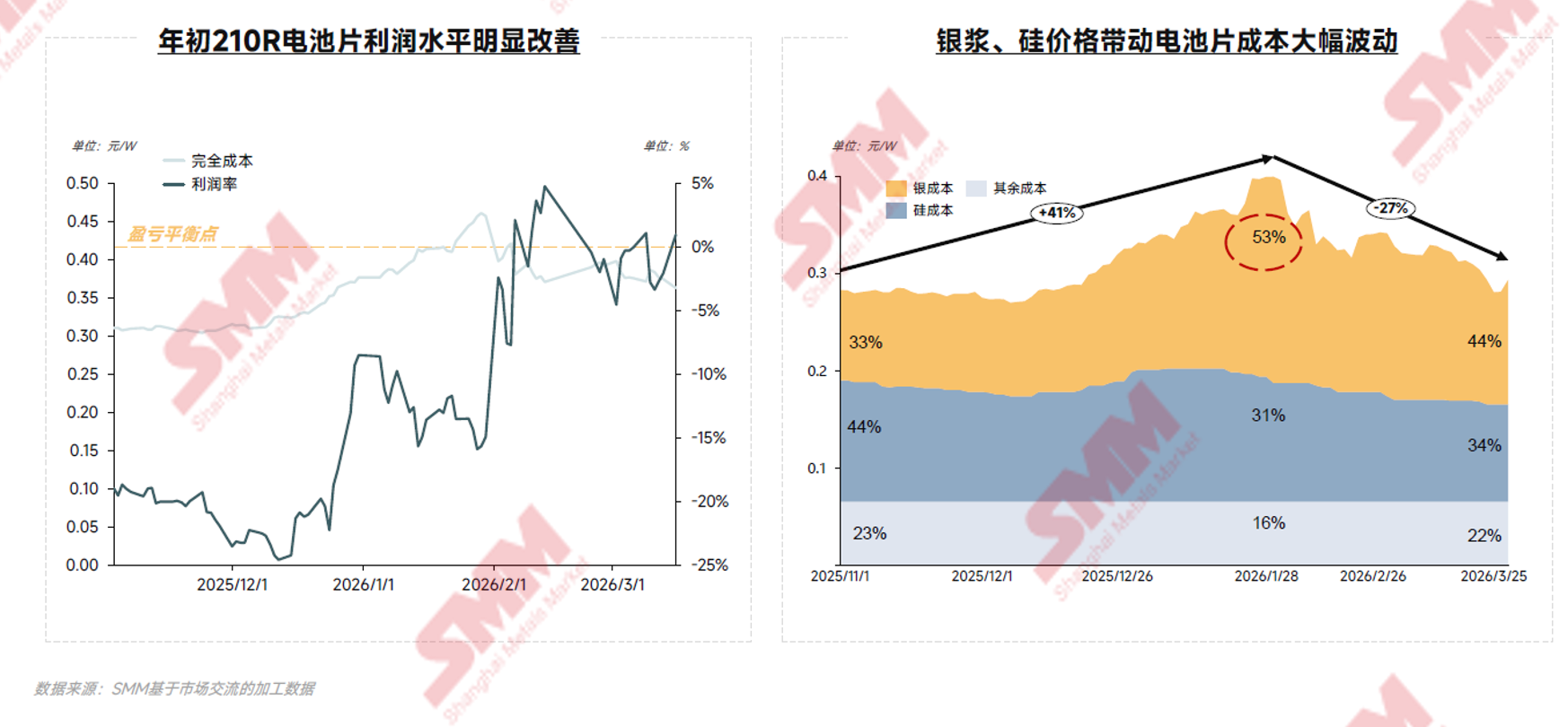

硅、银原料价格是电池片成本的最大扰动项

全球光伏装机2026年面临阶段性回调,随后恢复平稳上涨

受限于各主要区域并网消纳能力不足与各国政策收紧,全球光伏新增装机容量预计在2026年阶段性下探至424GW。在这轮由基建与政策约束驱动的深度调整中,终端应用结构保持坚挺,集中式占比稳居55% 左右。随着组件过剩产能出清与电网消纳体系的逐步重构,全球市场将摆脱非理性扩张,转由真实的终端消纳能力驱动,进入平稳期。

行业自律助推供需矛盾缓和,差异化发展成为企业破局之法

据SMM分析,分年份来看全球光伏电池片供需平衡的情况:

2021年-2023年:行业正处于快速扩张期,2023年电池片有效供应量较2022年翻倍,行业供应紧缺问题得到快速修复。

2024年-2025年:2021-2023年需求高景气驱动下,资本过度涌入导致产能无序扩张,供需格局逆转为过剩,且幅度持续扩大。当需求增速放缓,严重的供需错配立即触发价格调节体系失灵,产业链价格全线下滑,全行业陷入“量增价减”的亏损困境。

2026年E-2027年E:预计2026-2027年,持续的价格压力与普遍亏损将迫使低效产能退出,同时行业自律也将推动供应格局逐渐远离低质竞争旋涡。此轮出清后,供需关系有望获得实质性改善。

2028年E-2030年E:2028年至2030年的市场有望回归至更为健康的紧平衡状态。这一时期,行业竞争核心将从单纯的产能扩张,转向对技术商业化创新、成本控制与市场渠道管理的综合考量。

效能为王——高效电池技术迭代路径与“BC扩产元年”的竞争图谱

政策与市场需求的双重推动下,未来高效产品引领市场趋势明确

在光伏行业严重内卷时期,央国企招标项目响应号召,呈现“强制提效+溢价可接受”的强烈意愿,23.8%先进技术组件成为准入共识,大基地以及集采中高效组件的占比持续提升。

技术路径迭代为效率提升核心;BC市占逐年提高,2030年有望突破30%

SMM预计,未来几年,BC技术路线在中国光伏组件以及光伏电池片产量的市场占比中呈现逐年提高的态势,预计2030年其市场占比有望突破30%。

多技术路线光伏电池产能扩张展望

2024年-2026年光伏电池整体扩产速度放缓,PERC产能将逐步被市场淘汰,未来3年N型电池多种技术将继续并行发展。Tocpon电池扩产暂缓,产能增量来自BC和HJT电池。

具体来看,据SMM分析,光伏电池产能方面,未来电池产能增长主要来自与BC电池与HJT电池,Topcon电池新投产能较少,主要由于Topcon2023年扩张过速;

开工率方面,电池开工率将维持在80%以下,市场竞争残酷,市场仍有2-3年的产能结构优化期;

技术迭代方面,N型Topcon、HJT、BC的量产效率仍在不断提升中,未来2-3年内仍将多种技术路线并行格局。

低效产能加速出清,行业整体技术水平提升

据SMM了解,中国的光伏行业电池环节正处于市场机制驱动下低效产能加速出清。从技术替代路线来看,TOPCon技术是市场绝对主流。其份额在2025年提升到了81%,而传统的PERC技术则从11%萎缩到7%。与此同时,电池的尺寸在持续向“大尺寸”演进,210N及210RN等大尺寸占比持续提升,响应下游组件功率的提升和系统端成本的下降的需求。此外,钝化等新一代电池技术的在量产上的运用正在铺开,多数头部企业均已实现了边缘钝化或Poly Finger的规模化导入,使电池的量产效率突破25.6%的平均界限达到25.8%甚至是26.0%以上。

根据CPIA的预测,从2024到2030年,TOPCon、HJT、XBC各技术的平均转换效率都将加速攀升。预期从2025年到2030年,TOPCon的行业平均效率有望从25.7%提升至26.6%,HJT将从25.9%提升至26.9%,XBC将从26.3%提升至27.4%。差异化发展路径趋势明确,多技术路线推动电池效率持续提升。

降本致胜——“非硅”战场的成本博弈与白银成本控制

从‘硅’中心到‘银’焦点,白银成本成为利润胜负手

据SMM对2025年中国光伏电池分技术供应量占比的对比图来看,TOPCON电池供应量供应量占比高达90%,N型技术占据市场主导份额,导致行业电池片加权耗银量上升;而白银由于浆料耗量及单价波动,成本占比已跃升至30%+。白银不再是“辅料”,而是决定单瓦净利的核心变量。

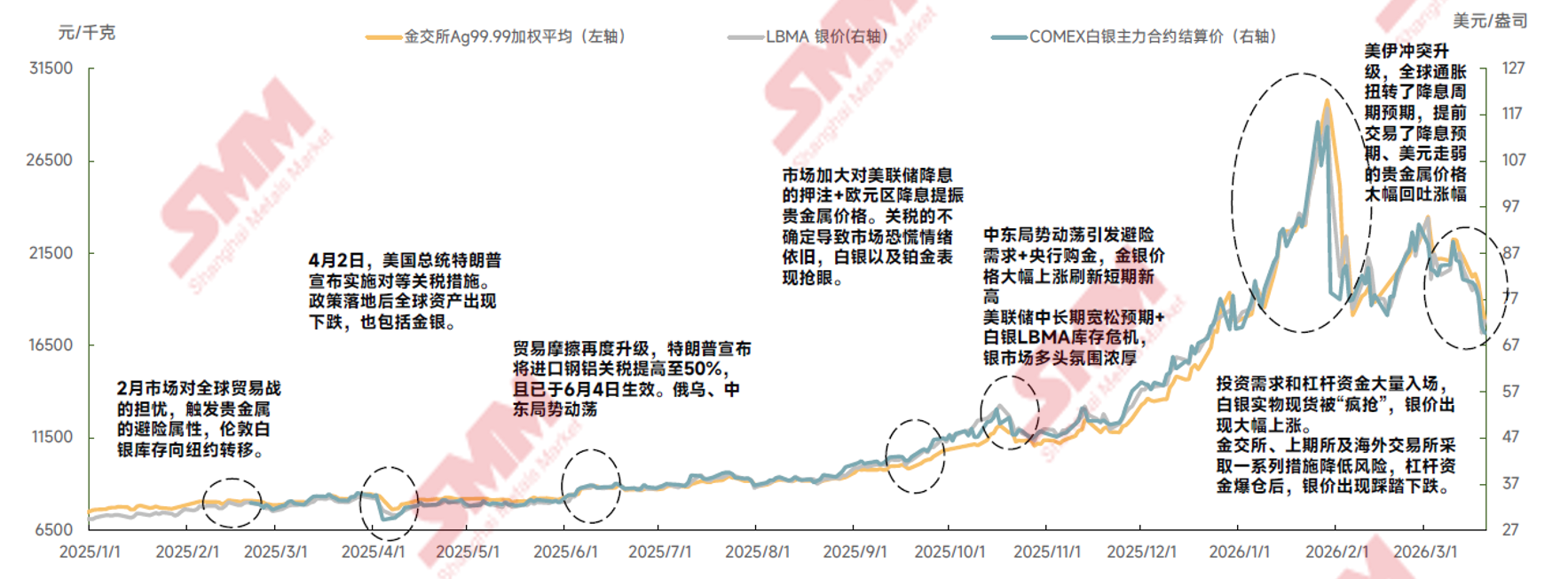

2025年贵金属行情过热&2026年银价大涨大跌回归理性

金银均具备贵金属投资需求与避险需求属性,金银比侧面评价白银的金融属性定价

2020-2025年:白银的工业需求叙事开始于2022年光伏银粉国产技术突破,2022-2025年上半年光伏电池片需求提振前端银锭需求,推动银价温和上涨。黄金价格先于白银价格启动,但2025年下半年银价开始在多重因素共振中走出资金狂欢的多头行情,涨幅远超黄金,金银比快速下跌。

2026年:短期投机资金流出+降息周期溢价回撤超跌寻底;反转节奏与战争局势、利率变动密切相关,未来银价可能在“去美元化+流动性释放+工业需求回暖”新周期汇中重新定价,再次走出多头行情。

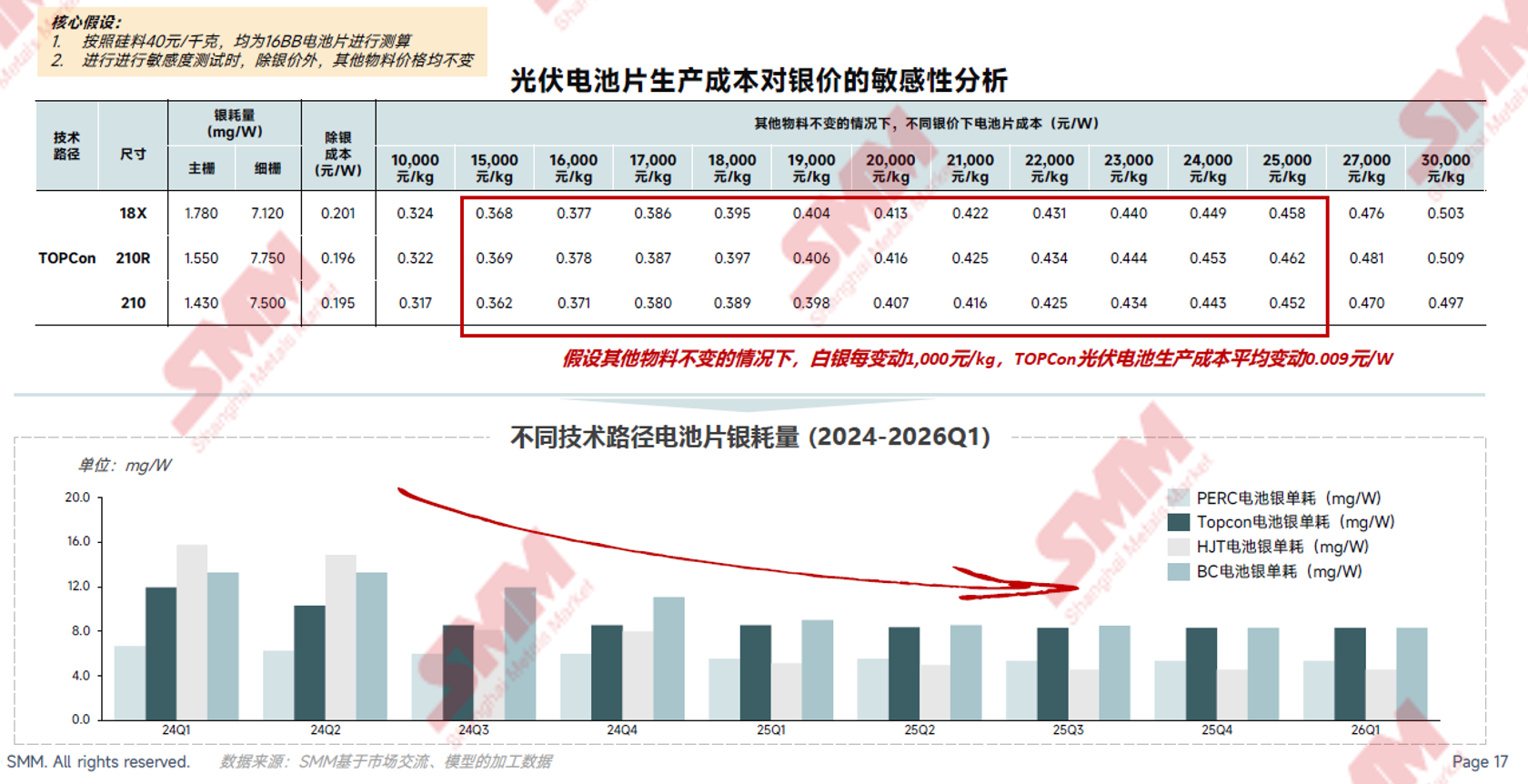

银价与电池成本强势关联;行业震荡期内,各技术路线降银趋势明确

光伏电池片降银技术路线全景

降银技术路线核心风险与挑战

全球战略——贸易保护常态化下的出海战略由“点”向“网”的范式转移

传统海外市场“需求退坡”,贸易保护主义与本土化供应链成为新常态

据SMM了解今年,近年来各国出于能源安全、保护本土产业及地缘政治考量,正通过一系列譬如提高关税、限制中国企业供应链参与度、市场准入壁垒提高等政策手段降低对中国光伏产品的依赖,优先发展本土制造业,这对中国光伏产品出口构成直接冲击。

中国光伏电池出口贸易版图重构,欧美直拓受阻倒逼产能外迁,印尼、菲、非接棒成新增长极

出口流向关键变化

1. 欧美市场份额持续下滑

受反倾销关税及本土保护政策影响,欧美传统市场占比从9%降至2%;

2. 印尼、菲律宾、非洲等地占比显著跃升

印尼、菲律宾、非洲等地出口激增,其中印尼增长幅度最大,占比从1%跃升至22%;

3. 印度出口占比持续萎缩

本土产能释放叠加美国“双反“绕道监管等政策影响,电池出口占比持续萎缩,2025年已回落至50%以内。

中资企业出海战略从“点状”向“网状”转变,构建‘分散、高韧、一体化、多点支撑’的全球供应格局

据SMM了解,近年来,出海布局的中资企业逐步增多,2025年中资出海有效产能相较2024年明显提升。

分地区来看近几年的各地中资布局情况:

东南亚:

过往: 主要"跳板"基地,拥有超过70GW的产能;当前: 转口贸易风险高企,新增投资趋冷;

中东:辐射三大洲的超级制造中心

沙特、阿曼、阿联酋成为投资新热土

过往: 新兴的战略枢纽,拥有市场潜力和政策支持;当前: 成为投资热土,大量新项目落地,且多为配套产业一体化定位建造;

北美:规避贸易封锁,获取本土供应链溢价

过往: 主要的需求市场;当前: 为规避贸易封锁及享有本土产能政策红利、贴近高价值市场,中国企业开始在此直接投资建设制造基地。

非洲:锁定新兴需求增量

当前:新兴市场增量需求,分散化布局规避贸易封锁。

总结

市场格局:2024-2025 年供需失衡引发产业深度回调,随行业自律与落后产能出清,2026-2027 年将进入价格与秩序的修复周期;技术迭代、降本增效与出海战略布局将协助企业进一步强化竞争优势;

技术迭代:终端招标推行“高效化”准入,光伏产品高效化发展趋势明确,现有TOPCon产能技改红与BC 技术大规模落地在即;

降本增效:白银已成为核心成本变量,通过白银价格敏感性管理及“降银化”工艺创新是守住微利时代盈利的关键;

出海策略:出海路径正由东南亚单一“跳板”转向中东、北美、非洲的“网状本地化”生产,全球化交付能力将成为高价市场的新入场券。