在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-主论坛上,车百会副理事长、车百智库研究院院长 师建华围绕“中国新能源汽车产业发展趋势分析”的话题展开分享。

1、全球汽车电动化和智能化趋势仍在加快

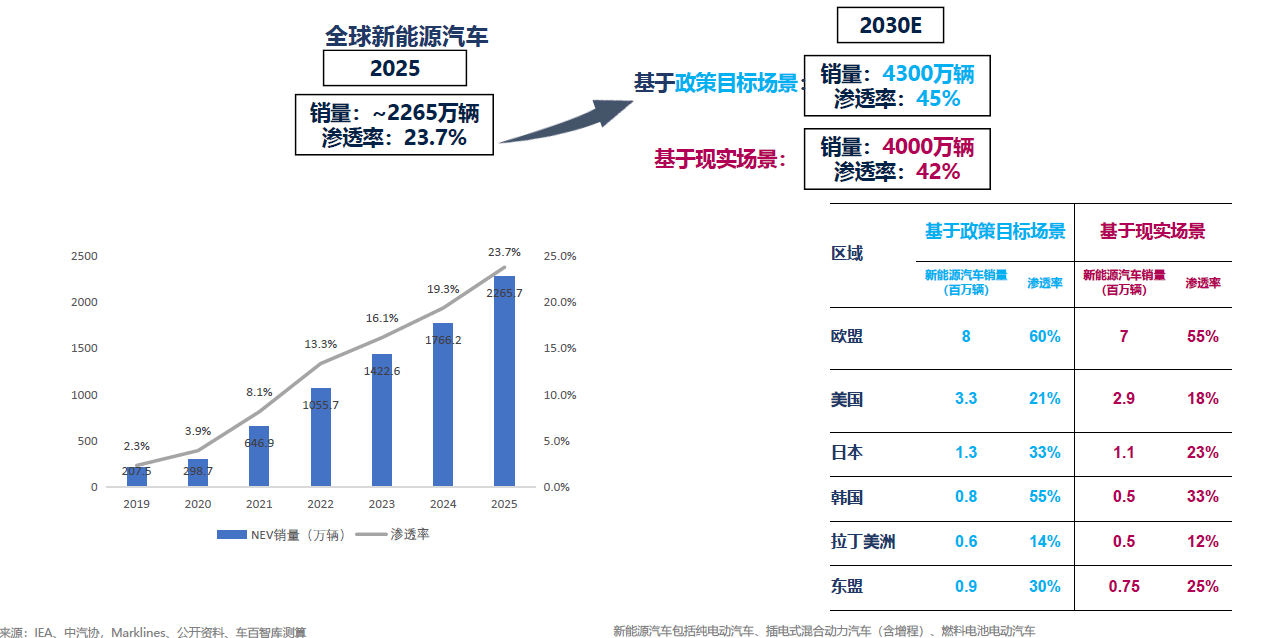

2030年全球新能源销量占比将超过四成

智能驾驶成为国际科技竞争核心之一

智能驾驶对科技、产业、社会具备巨大带动作用,推动科技自立自强,带动数个万亿级产业,提升交通安全与效率;

国际化竞争进入关键窗口期,辅助驾驶方案已进入跨国车企,2026-2030年将成为全球方案,Robotaxi国际化窗口开启,2026-2030年将从隔海对望到短兵相接。

2、汽车产业的国家地位与战略作用进一步提升

汽车产业是国民经济的重要支柱

预计2035 年我国人均 GDP 目标达到中等发达国家水平,汽车产业将成为支撑经济量级跃升的关键力量。

汽车产业是推进全球化的关键力量

2025年,汽车+零配件出口额1.7万亿,同比增长13.6%;汽车+零配件占出口总额6.3%。

2025年电动汽车出口额5014亿,占汽车出口额49%,占新三样(电动汽车、锂电池和光伏产品)39%;锂离子电池出口额5488亿,动力电池占约62%(容量)。

3、市场趋势:国内汽车市场进入高销量低增长周期

目前国内汽车市场进入高销量、低增长的周期,2025年国内汽车销量2730.2万辆,同比增长6.7%;预计2026年国内汽车市场实现微增长( 2800万辆左右),到2030年,国内汽车市场将进入发展成熟期,2030年国内汽车市场规模约3000万辆。

市场趋势:新能源汽车成为主流

2025年新能源汽车(含出口)1649万辆,渗透率47.9%;预计2026年新能源汽车销量(含出口)有望达到2000万辆,渗透率超55%;2030年新能源汽车渗透率将达约70%;

其中国内方面,2025年新能源汽车销量(国内)1387.5万辆,渗透率(国内)50.8%;2026年新能源汽车销量(国内)约1600-1650万辆,渗透率(国内)接近60%;2030年预计新能源汽车渗透率(国内)接近75%。

市场趋势:新能源汽车保有量占比快速提升

预计2026年新能源汽车保有量超6000万辆,占比约15%,预计2030新能源汽车保有量超过1.2亿辆,占比超30%。

4、产业加速探索高盈利、高科技、高价值的新发展模式

5、跨国汽车企业加速转型适应中国市场变化

目前,包括大众、丰田、日产、通用等在内的多家跨国车企均在加速转型,以适应中国市场的变化,其措施包括本土化研发、决策以及合作等等。

6、汽车产业出海规模跃升、区域拓展与模式升级

出海规模:2030年中国汽车海外产销将达到1000万辆

2025年,汽车出口量709.8万辆,同比增长21.1%,其中新能源汽车出口261.5万辆,同比增长1倍。

7、新一代电池技术进入兑现应用期

钠离子电池商业化应用迎来放量节点

钠离子电池从材料、制造到应用上下游体系正逐步完善,产业生态初具规模,预计2030年钠离子电池出货量(包括车载与非车载领域)有望突破100GWh。

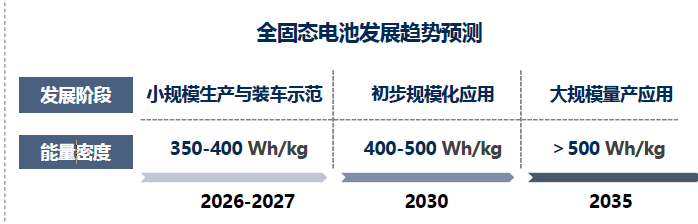

全固态电池有望在未来2年完成小批量上车

全固态电池技术路线逐步收敛:全固态电池技术路线正逐步收敛至以硫化物为主的方向,氧化物、卤化物等路线也在持续推进研究。

8、产业融合机遇:车能融合发展将带来巨大的效益

新能源汽车与新能源电力协同发展 1+1>2

2030年,我国非化石能源发电量超过50%。

新能源汽车为新型电力系统提供海量的灵活调节资源

预计2030年超1亿辆电动车储能电池容量将超60亿kwh;

2040年超3亿辆纯电动汽车的车载储能容量超过200亿kwh,相当于当前中国社会日消费的总电量;功率支撑能力30亿kW,约为当年全国电网非化石能源装机总量的一半。

9、汽车行业新服务成为重要赛道

智能新能源汽车后市场全面扩容,产业规模已迈向万亿级并持续增长

智能新能源汽车后市场覆盖维修保养、保险金融、软件与数据服务等多个环节,2030年智能新能源汽车后市场规模有望突破5万亿元。

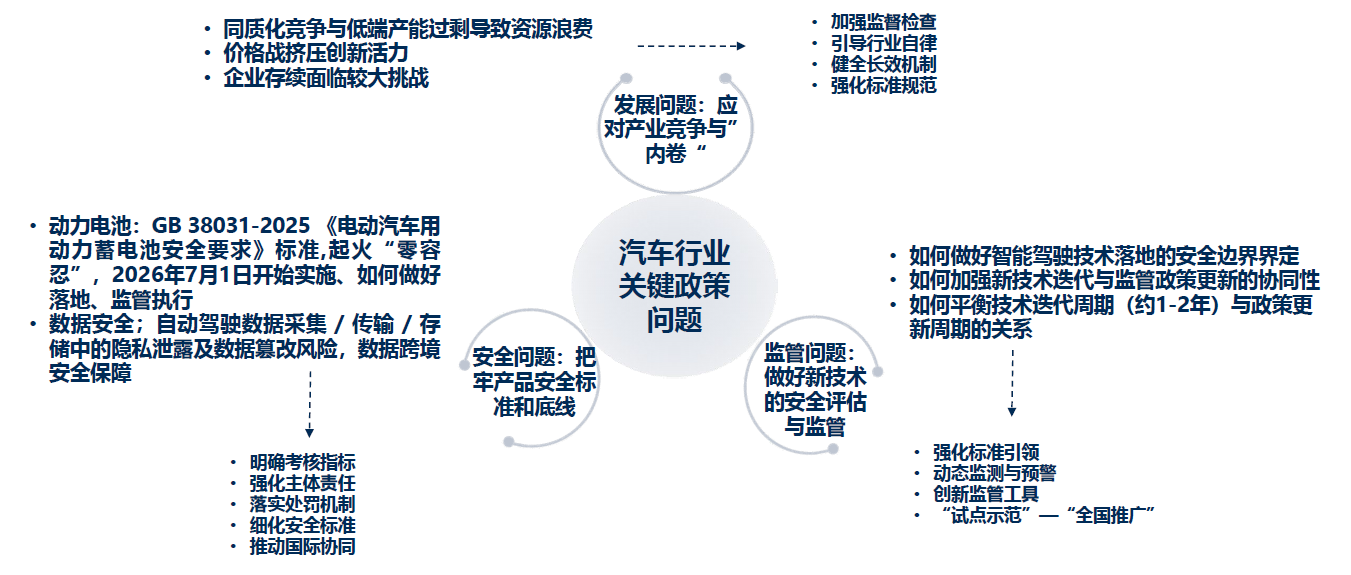

10、行业政策重心转向重规范、促消费

高标准、严监管、重规范

全方位、高质量、促消费