中信金属3月26日披露2025年年度报告显示:2025 年,全球经济环境不确定性上升,外部经营形势更趋复杂。在此背景下,公司坚持稳中求进的工作总基调,统筹推进各项经营举措,业绩再创历史新高,实现“十四五”圆满收官。

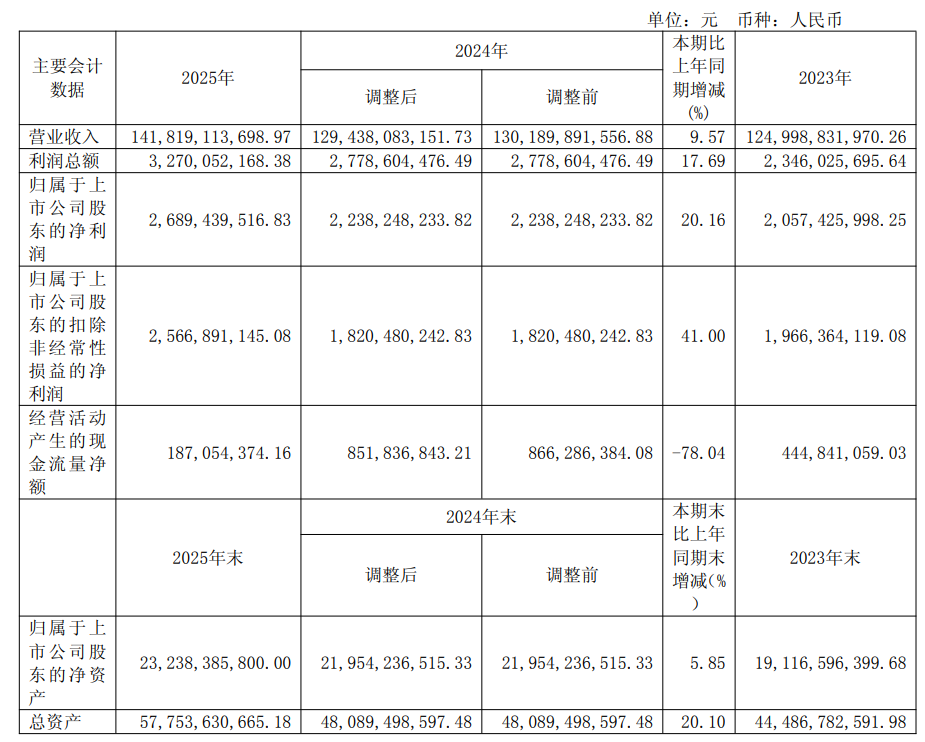

(一)主要财务指标情况 报告期内,公司实现营业收入 1,418.19 亿元,同比增长 9.57%;归属于上市公司股东的净利润 26.89 亿元,同比增长 20.16%;归属于上市公司股东的扣除非经常性损益的净利润25.67亿元,同比增长 41.00%。报告期末,公司总资产为 577.54 亿元,较上年度末增长20.10%;归属于上市公司股东的净资产为 232.38 亿元,较上年度末增长 5.85%;加权平均净资产收益率为11.83%,较上年度末增加 0.88 个百分点,持续保持稳健经营。公司资产中,流动资产为366.17 亿元,占比63.40%;非流动资产为 211.37 亿元,占比 36.60%。长期股权投资为206.36 亿元,占非流动资产的 97.63%,较期初增加 1.07 亿元。公司负债中,流动负债为 312.15 亿元,占比90.44%;非流动负债为 33.00 亿元,占比 9.56%。 报告期内,公司经营活动产生的现金流量净额为 1.87 亿元,比上年同期下降6.65 亿元;投资活动产生的现金流量净额为 14.71 亿元,比上年同期增加 2.85 亿元;筹资活动产生的现金流量净额为-15.14 亿元,比上年同期增加 2.53 亿元。

(二)主要业务经营成果及亮点

1、投资业务强资源保供应,投资收益稳步提升 报告期内,公司加强投后管理,扎实推进海外项目建设与运营,重点项目成效显著。拉斯邦巴斯矿山贡献收益实现翻番,2025 年产铜 41.08 万金属吨,同比增长27%,产量不仅超越指引上限,也创下投产以来的第二高纪录,跃升为全球前十大铜矿之一;2025 年项目实现股东分红,报告期内中信金属共收到项目分红 2.78 亿美元。 艾芬豪矿业贡献收益持续增长,旗下卡莫阿-卡库拉铜矿全年生产铜精矿含铜38.9 万吨,其中三期选厂创纪录生产铜 14.4 万吨。冶炼厂正式点火烘炉,于年末顺利出产第一批阳极铜,项目公司积极应对卡库拉东区矿震影响,持续推进排水作业;基普什锌矿完成技改方案,全年生产精矿含锌 20.3 万吨;普拉特瑞夫铂族多金属矿一期于 2025 年四季度投产;西部前沿勘探成果显著,2025 年 5 月更新的铜金属资源估算超过 900 万吨,相较 2023 年末接近翻倍。巴西矿冶公司生产运营情况平稳,全球市场占有率保持在 70%以上,项目盈利良好。在加强投后精细化管理的同时,公司深耕上游布局,完善品种研究体系,加大区域扫描,深入全球矿山及下游企业等进行实地调研,不断丰富境内外储备项目,为后续资源布局做好准备。

2、贸易业务调结构稳增长,经营韧性日益增强 报告期内,公司主动适应市场变化,贸易业务结构不断优化,有色金属业务持续突破,黑色金属业务稳健经营,国际化网络布局持续完善,贸易业务销售收入首次突破1,400 亿元。铜业务克服地缘扰动、物流受阻等挑战,铜精矿、粗铜、电解铜等多品种全面发力,强化市场研判,加强集成服务能力,业务规模超 120 万金属吨,盈利能力持续提升。铌业务强化与巴西矿冶公司及战略伙伴合作,聚焦行业升级需求,统筹技术研发与商务营销,市场份额稳固在80%以上,助推中国铌市场消费连续刷新纪录,保持行业领先地位。铝业务深化渠道合作,拓展客群与业务模式。2025 年公司有色金属业务整体收入突破 1,100 亿元,占公司整体营业收入的80%,业绩支撑作用显著。黑色业务方面,面对行业持续疲软的外部环境,公司坚持稳健经营,严守风险底线。铁矿石业务强化品种研究,灵活调整经营策略,保持稳健经营;钢材业务强化渠道建设与风控,在不利外部环境下展现韧性。 此外,公司围绕资源地、消费地、交易地、运营地,有序推进海内外各平台发展,国际化布局实现多点突破,全球网络逐步完善。香港平台贸易支撑功能持续提升,2025 年成功参与首批LME 香港交割库业务,业务规模继续增长;新加坡平台夯实特种矿等业务发展基础,并积极拓展东南亚市场;新设坦桑尼亚平台为支点深耕非洲,实现仓储物流降本、货物周转提速;上海临港平台顺利运营,补强离岸贸易。

3、科技发展建平台强能力,打造科创新引擎 4、绿色转型实践持续推进,治理责任系统提升。

中信金属对于归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润同比变动原因说明显示:贸易业务方面,面对内外部形势对贸易秩序的扰动、大宗商品价格剧烈波动等挑战,公司积极应对、抢抓机遇,贸易业务基础和盈利水平持续提升;投资业务方面,拉斯邦巴斯矿山项目生产运营稳定,产销量同比均增长,叠加铜价上涨,带动整体权益利润大幅增长。

对于公司的主营业务,中信金属在其年报中表示:中信金属是中信集团先进材料板块的重要子公司,是国内领先的金属及矿产品贸易商和矿业投资公司,注册资本 49 亿元。公司主营的贸易品种包括铌、铜、铝等有色金属产品,以及铁矿石、钢材等黑色金属产品。公司参股的项目包括巴西矿冶公司(CBMM,铌矿)、拉斯邦巴斯矿山(LasBambas,铜矿)、艾芬豪矿业(Ivanhoe Mines,铜矿、锌矿、铂族多金属矿)等全球一流金属矿业资产,以及西部超导和中博世金等境内投资项目。

中信金属表示:“十四五”期间,外部环境复杂多变,各类风险挑战交织叠加。公司坚持“贸易+资源(投资)”双轮驱动的发展战略,主动作为,贸易业务结构不断优化,投资项目逐步释放投资价值,整体发展态势持续向好。“十四五”期间,公司累计实现营业收入 6,282.47 亿元,归属于上市公司股东的净利润 110.23 亿元;期末总资产 577.54 亿元,归属于上市公司股东的净资产232.38 亿元,实现圆满收官。

谈及公司关于公司未来发展的讨论与分析,中信金属在其2025年年报中介绍:

(一)行业格局和趋势:宏观方面,2026 年世界经济运行面临不确定性,全球经贸秩序仍存在调整压力,地缘格局呈现诸多新变化。面对复杂严峻的国际环境,我国经济长期向好的支撑条件和基本趋势没有变。行业方面,2026 年大宗贸易行业预计呈现波动加剧、分化显著的局面。有色金属供给偏紧,下游结构性需求逐步显现,黑色金属行业依然承压。矿业投资环境日趋复杂,大国博弈加剧,资源民族主义抬头;优质资产稀缺,全球竞争激烈。

(二)公司发展战略 :公司坚守中信集团“践行国家战略、助力民族复兴”的发展使命,将继续秉持“投资+贸易+科技”战略三角,打造一流资源投资、贸易和科技企业。

(三)经营计划 :公司将继续聚焦矿业投资和大宗商品贸易,统筹谋划、精准施策,推动高质量发展取得新成效。公司经营计划具体如下: 1、 筑牢投资和贸易竞争优势 投资业务抢抓关键矿产布局机会,强化上游资产尽调与下游技术追踪,持续丰富储备项目库,动态监测、及时捕捉投资机会;夯实精细化投后管理,推动艾芬豪三大矿山、拉斯邦巴斯矿山、巴西矿冶公司逐步释放效能。贸易业务做优做强核心品种,铌业务继续发扬科创赋能基因、拓展新兴领域应用,稳定国内市占率;铜业务积极应对市场竞争,做强存量货源基础,拓展增量采购渠道及消费市场;铁矿石坚持稳健经营,提升综合服务能力;铝、钢材业务强化渠道建设,拓展业务布局;加快拓展贸易新品种,抢抓新质生产力发展带来的战略价值与市场交易机会;重点拓展非洲仓储物流等关键节点,探索东南亚节点建设,增强资源回运与集成服务能力,不断推进国际化网络布局。 2、 激发科技创新动能。3、 夯实风险底线意识。4、 强化人才梯队建设。

中信金属此前在接受调研者提问时表示,公司的贸易品种选择以契合国家战略需要为前提,注重科学方法与战略导向,现有的贸易品种主要为铜产品、铌产品、铁矿石、铝产品和钢铁产品等。未来公司将在“国内国际双循环相互促进”的新格局下,加强市场调研,把握转型机遇,努力开发更多的优质贸易品种,持续打造贸易品种多元、结构均衡、规模不断增长,具有较强的对冲周期能力和增长潜力的贸易品种结构。

2月24日,中信金属在互动平台回答投资者提问时表示,公司主要业务模式包括进口贸易、转口贸易和国内贸易,不涉及出口业务。同时,目前公司对欧转口业务占比低,对公司的直接影响较小。

2月24日,中信金属在互动平台回答投资者提问时表示,汇率波动是国际大宗商品贸易类公司都应积极面对的市场因素之一,目前公司建立了完善的管理体系和办法来应对汇率波动,加强防范外汇波动风险,保障公司经营业绩稳定。

中信金属在其年报中表示:铜价上涨,带动整体权益利润大幅增长。对于铜价的后市:

3月12日(周四),RBC Capital Markets周四在一份报告中称,上调2026年铜价预估至5.88美元/磅,预计上半年铜均价料为每磅6.00美元,下半年铜均价料为每磅5.75美元,预计下半年铜市供应料趋于正常水平。该机构还将2027-2029年铜价预估上调至每磅6.00美元,预计电气化、基础设施、国防和潜在的人工智能领域需求将增加。

3月3日(周二),花旗(Citi)在一份报告中表示,美国和以色列与伊朗冲突持续令铜价面临短期内跌至每吨12,000美元下方的风险。“我们预计基本情况是冲突几周内缓解,铜价在3个月内反弹至13,500-14,000美元/吨。”该行补充称,虽然冲突带来了一些铜供应风险,但如果动荡持续,这些风险可能不足以抵消投资者因经济增长担忧而进行的更广泛抛售。