SMM3月25日讯:

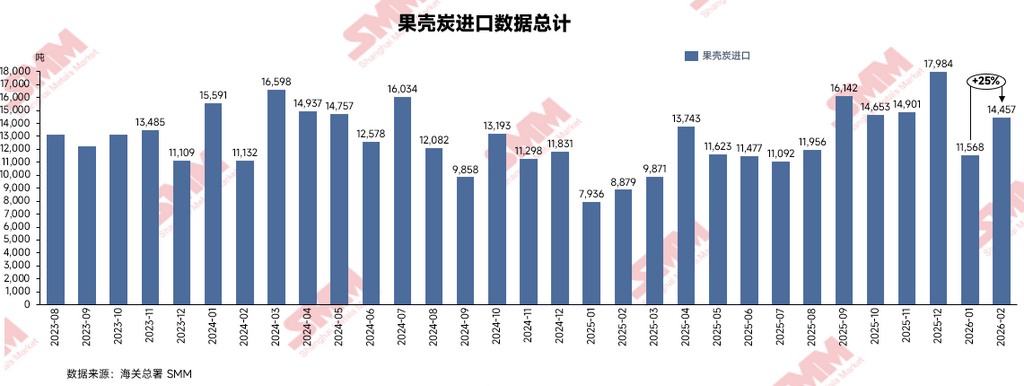

海关总署最新发布的进出口数据显示,2026年2月我国果壳炭进口量达14456.7吨,环比1月大幅增长25%,扭转了前期进口量下滑态势;同比2025年同期更是激增63%,创下同期进口量新高,凸显全年需求端的强劲爆发力。价格端同步走强,2月果壳炭进口均价攀升至855.75美元/吨,较1月的798.48美元/吨环比上涨7.2%,单价重回850美元/吨上方,行业成本压力进一步凸显。

2026年被业内视为钠电规模化落地的关键之年,储能、低速车、动力电池等场景逐步放量,带动硬碳产能持续扩张,而果壳炭(尤其是椰壳炭)凭借天然多孔结构、高含碳量、低灰分的优势,仍是当前商业化硬碳生产的首选原料,需求刚性极强。

从供应端来看,国内果壳炭资源匮乏,超九成依赖东南亚地区进口,菲律宾、印尼等主产国的原料供给、海运成本、出口政策等因素,直接牵动国内进口市场走势。2月正值节后产业链复工复产,下游企业集中补库备货,叠加东南亚产区原料供应偏紧、海运物流成本回升,多重因素助推进口量价同步走高。同时,前期1月进口量环比回落属于节前备货收尾、库存消化的阶段性调整,节后刚需释放直接带动进口量快速反弹。

近两年钠离子电池凭高安全、低温性能优异的特点,在新能源储能、交通领域快速渗透,硬碳负极需求呈爆发式增长,行业正在积极推进竹子、秸秆、煤炭、沥青等替代原料研发。

进口均价环比上涨7.2%,也给下游产业链带来了新的成本考验。果壳炭作为硬碳生产的主要原材料,其价格波动直接传导至负极材料端,进而影响钠离子电芯成本。当前硬碳行业本就面临性能与成本双失衡的难题,原料价格上涨进一步压缩企业利润空间,也倒逼行业加快本土化替代原料研发与工艺优化步伐,降低对海外果壳炭的依赖度。

长期而言,随着本土化碳源技术逐步突破、生产工艺优化升级,行业对进口果壳炭的依赖度将逐步降低。

未来,在需求持续放量的背景下,破解原料卡脖子难题、实现碳源多元化,将成为钠电硬碳负极行业突破瓶颈、实现规模化发展的关键。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875