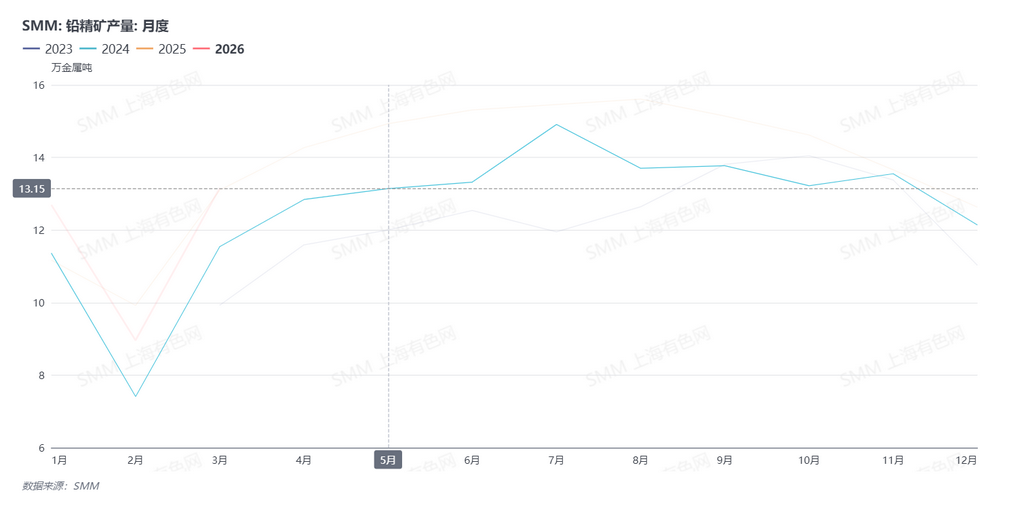

据SMM数据,由于每年寒冷地区国内铅锌矿山传统冬休,部分铅精矿产量1月便开始下滑,2月春节假期后,冬休的铅精矿项目陆续开始恢复前的准备工作,但产量尚无法满产,预期3-4月北方地区铅精矿供应仍将存在边际增量。

铅精矿产量方面,2月铅精矿产量环比1月降幅约3.73万金属吨,除自然天数影响外,矿山项目春节假期停产周期通常在7-30天不等。春节假期结束后,恢复开工的矿山陆续稳定,带来3月主要增量。但仍有部分矿山冬休持续至3月底,恢复至常规生产状态需延迟至4月中旬,个别中小规模矿山项目生产恢复进度需等待相关部门正式的开工许可通知。SMM预期3月铅精矿产量供应将恢复至约13万金属吨,环比2月回升接近4万金属吨。

铅精矿市场成交方面,由于多家矿山2月生产的铅精矿产品产量尚不稳定,或不急于进入报价销售环节,2月的铅精矿产品库存普遍于3月生产稳定后再进入市场交易。

尽管铅精矿供应偏紧的趋势短期难以缓和,但贵金属价格出现震荡行情使冶炼厂短暂观望,3月以降低铅精矿加工费为代价"抢购"含银铅精矿的情况已逐渐消失。

湖南、云南等地区部分小规模冶炼厂担心因贵金属价格走弱而使铅冶炼副产品盈利无法弥补目前铅加工费行情下加工亏损的状态,因此下调了原生铅产量计划或延长常规检修周期。与此同时,尽管铅精矿加工费暂无出现实质性上调迹象,但市场上极端低价几乎不再被冶炼厂所接受。2026年一季度,由于国内银价出现罕见进口盈利,含银铅精矿进口盈利扩大使1-2月铅精矿以及含铅银精矿进口量均可能超过往年同期,冶炼厂预定的进口矿原料陆续到厂后,部分厂家国内的报价采购需求出现延迟。

与此同时,由于银价绝对价格暂未跌破20000元/千克关键位置,国内银铅矿含银计价系数在此前多轮上调后短期维持稳定,若银价出现大幅走弱并延续弱势震荡,铅精矿含银计价系数可能出现部分小幅下调,铅精矿加工费报价也存在随贵金属需求走弱行情出现反弹预期的可能性。