SMM 2月6日讯:本周钴系产品价格整体变动不大,仅电解钴现货报价在周初连续两个交易日累计下跌25000元/吨,其余钴盐价格整体维持稳定。不过钴市场矿端消息再起,美国“金库计划”、海外矿企部分钴矿权被美资企业收购等消息再度引发市场热议…….SMM整理了本周钴系产品的价格变动情况,具体如下:

电解钴方面:

据SMM现货报价显示,本周电解钴现货市场在周初震荡下行,随后维稳运行,截至2月6日,电解钴现货报价暂时持平于41.5~42.5万元/吨,均价报42万元/吨,较1月30日下跌2.5万元/吨,跌幅达5.62%。

从供需面来看,据SMM了解,本周电解钴市场整体变化有限,现货价格呈低位震荡走势。从基本面看,本轮国内电解钴价格回调,主要受市场资金波动及其他金属价格普跌的联动影响所致。供应端,受电子盘价格下行影响,主流冶炼厂现货升水过高,下调出厂价;贸易商看涨后市,套保商上调基差报价,部分单边投机商则暂缓报价以观望市场。需求方面,随着价格逐步企稳,部分终端企业采购意愿有所恢复,市场主流成交价格集中于41.5-42.0万元/吨区间。短期内,由于钴中间品原料仍无法大批量到港,上游原料供应偏紧的格局并未发生根本性转变,预计电解钴价格下方仍存支撑。

原料钴中间品方面,据SMM了解,本周钴中间品市场维持“有价无市”状态,价格稳定在25.5~26.0美元/磅区间内。本周内美国“金库计划”、海外矿企部分钴矿权被美资企业收购等消息,增加市场对于2026年中国钴原料短缺的担忧,持货商挺价意愿增强。但由于临近年末,部分冶炼厂进入产线清空及停产准备阶段,采购意愿明显减弱,导致市场实际成交清淡。整体上,在钴中间品大规模到港仍遥遥无期的背景下,地缘政治风险增加,将加剧国内中间品结构性偏紧问题,价格仍存上行驱动。

截至2月6日,钴中间品(CIF中国)现货报价暂时持稳于25.5~26美元/磅,自1月23日以来持稳运行。

硫酸钴:

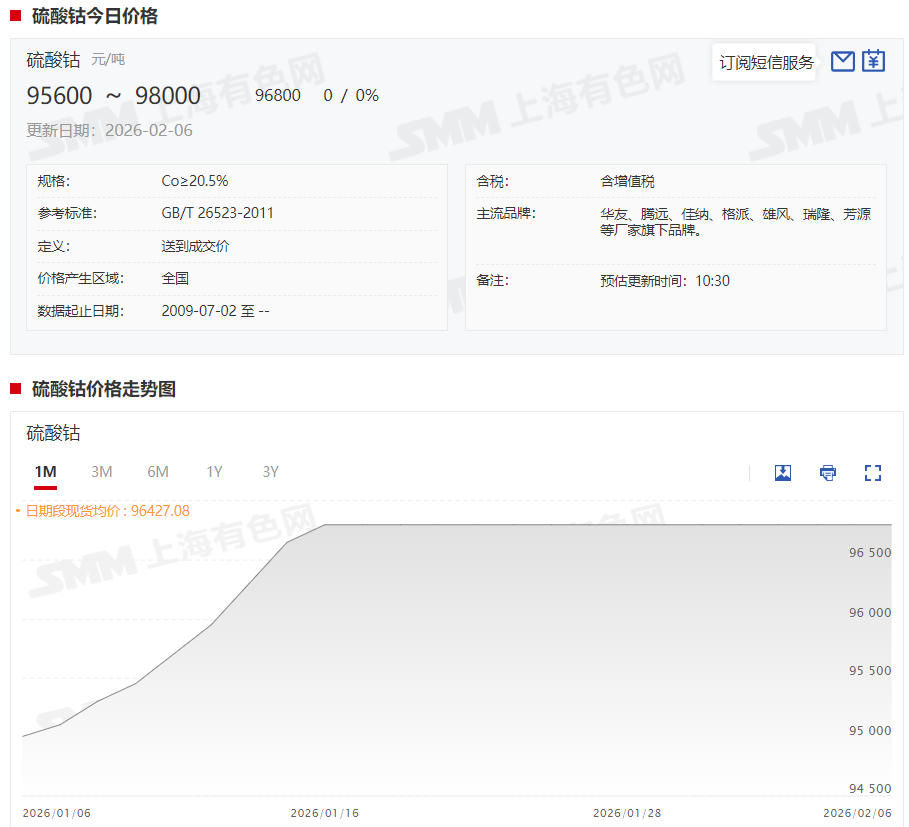

据SMM现货报价显示,本周硫酸钴价格维持稳定,截至2月6日,硫酸钴现货报价持稳于95600~98000元/吨,均价报96800元/吨,已经连续三个周保持稳定。

据SMM了解,本周硫酸钴市场整体维持清淡运行,但在上游矿产端利好消息的提振下,市场采购情绪较前期有所回暖。供应方面,临近春节假期,多数冶炼厂陆续安排停产检修,叠加矿产消息强化后市看涨预期,部分企业选择暂停报价,维持报价的企业意向价则恢复至9.6-9.8万元/吨。需求方面,下游企业出于对节后硫酸钴价格快速上涨的担忧,采购意愿有所增强。据悉,部分企业高镍硫酸钴采购意向价回升至9.2万元/吨,低镍硫酸钴采购意向价则在9.5-9.6万元/吨区间。整体来看,随着春节前物流陆续停运,预计下周市场实际成交将较为有限,硫酸钴价格或以持稳为主。待节后下游企业逐步恢复采购,硫酸钴价格或将重拾上行态势。

氯化钴方面:

据SMM现货报价显示,本周氯化钴现货报价同样维持稳定,截至2月6日,氯化钴现货报价维持在11.45~11.75万元/吨,均价报11.6万元/吨,同样连续三个周维持稳定。

据SMM了解,本周氯化钴市场延续上周的清淡格局。冶炼厂与回收企业的主流报价仍坚守在每吨11.5万元上方,但部分企业为在春节前加速资金回笼,已出现略低于主流价位的出货意愿。虽然终端电芯厂存在因出口政策变化而催生的赶工需求,但由于多数企业前期备货充足,且当前氯化钴价格持续处于高位,市场实际补库意愿普遍不强。随着物流运输临近停运,预计节前市场将延续整体有价无市的冷淡局面。

四氧化三钴方面:

据SMM现货报价显示,本周四氧化三钴现货报价同样暂时维持稳定,截至2月6日,四氧化三钴现货报价暂时持稳于36.3~37万元/吨,均价报36.65万元/吨,连续四个周持稳运行。

据SMM了解,四氧化三钴市场整体运行平稳,头部企业报价维持在每吨37.0万元。市场成交按产品电压等级分化明显:高电压产品成交于每吨36.5万至37万元区间,而低电压产品价格则落在每吨36万至36.5万元区间。从供应端观察,头部一体化企业虽能保障产品稳定供应,但其钴中间品原料库存已显紧张,外采钴盐比例持续上升。需求端则呈现“长单稳定、散单稀少”的特点,下游采购以履行长单为主,新增现货需求有限。预计春节前,四氧化三钴价格将以高位持稳为主。

消息面上,自2025年2月份以来,全球钴市场动荡频频,刚果(金)关于钴出口禁令的一系列举措更是对市场影响明显,钴价也从2025年2月份低点的16.25万元/吨涨至2026年1月8日的最高点46万元/吨,上涨29.75万元/吨,涨幅达183.08%。

而2026年,钴市场仍面临着多重的动荡。2026年2月2日,美国启动“金库计划”,该计划将通过美国进出口银行提供的100亿美元贷款,并联合16.7亿美元私人资本,共同为汽车制造、科技公司及其他重点工业领域采购并储备关键矿产。此次政策首次引入私营部门储备机制,旨在为美国汽车、电子产品、电池及航空航天等行业所必需的镍、钴、锂、稀土等资源建立可靠库存。

值得一提的是,尽管美国本土具备部分关键矿产资源,但其加工与深加工能力仍无法完全替代外部供应链,尤其在镍、钴、锂等新能源金属以及稀土方面,仍高度依赖澳大利亚、刚果(金)、中国等国家的供应。且除该计划外,美国还将于2月4日在华盛顿主持召开首届关键矿产部长级会议,刚果(金)、肯尼亚、几内亚等多个非洲资源国,以及日本、澳大利亚、加拿大等盟友均已确认参会。

据悉,自特朗普重返白宫后,美国通过外交与经济双轨介入,逐步深化与刚果(金)在矿产领域的合作。而2025年2月刚果(金)实施钴出口禁令前,其钴中间品约占中国钴原料供应量的80%,禁令已导致国内多家企业面临供应链紧张。在当前刚果(金)钴矿尚未大规模恢复出口的背景下,美国与刚果(金)合作的持续深化,很可能进一步抬高中国从该国进口钴资源的地缘政治风险,加剧2026年中国钴原料的结构性短缺。》点击查看详情

结合供需两端的情况来看,SMM认为,2026年钴市场短缺已成定局,核心特征将是 “供应的政治化”与“需求的技术化”之间的激烈碰撞。2026年的钴市场,不是一个单纯的经济周期问题。是一场由地缘政治精心策划的供应链分割,与由市场经济规律驱动的技术替代和循环革命之间的赛跑。短期来看,资源控制方凭借行政与联盟手段占据了主动,加剧了市场的紧张与动荡。但长期而言,这种极端化的控制行为,很可能正加速培育一个对其自身不利的、更扁平、更高效、且依赖技术创新的新型产业生态。》点击查看详情

此外,中信证券在2月2日前后发布主要金属2026年价格展望,其中提到,电池金属中锂价受到储能电池强劲需求拉动,2026年价格区间有望上行至12-20万元/吨,钴受配额削减影响价格区间预计为40-50万元/吨,印尼镍配额缩减有望推动镍价反弹,2026年有望涨至2.2万美元/吨;贵金属将受益于货币属性和避险情绪共振延续强势,黄金2026年有望涨至6000美元/盎司,现货的极度短缺和交易热度或带来白银较强的价格弹性,银价2026年有望涨至120美元/盎司。

相关阅读: