SMM1月30日:

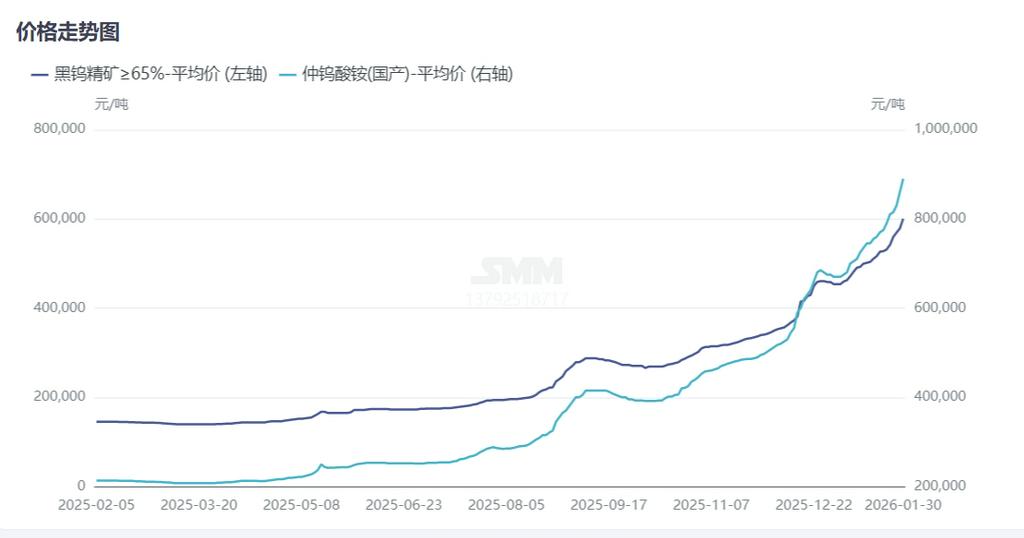

2026年1月,全球钨市场强势运行,钨矿及上游APT市场价格涨屡创新高,1月国内江西等钨矿主产区打击盗采及灰产等原因,部分小矿山开工下降,而下游APT等冶炼环节月内补库需求增加,钨原料市场供需矛盾加剧刺激市场跳涨加剧。截止1月30日,SMM65%黑钨精矿收报60.0-60.1万元/标吨,月内累计上涨14.7万元/标吨,涨幅达32.4%。SMM仲钨酸铵收报89万元/吨,月内累计上涨22万元/吨,涨幅达32.8%。粉末及硬质产品均呈现不同程度上涨,涨幅多跟随原料市场波动为主。废钨市场资金热度不减,月内废钨钻头、废钨棒材累计涨幅达35%-38%左右。

①1月主流矿山持稳交付长单、西南地区矿山出货稀少,矿山开工率下降为主。1月江西、湖南、河南等地区主流矿山持稳生产为主,但大多数矿山签有集团内部或其他下游企业的长单,多交付长单为主,部分散单矿山也因春节临近以及环保督察,行业检查等原因开工下降。另外云南、广东等地区矿山出货尚需要等待新一轮指标引导,鲜少出货。月内湖南、河南等矿山散单出货多以竞拍出货为主,成交价格大幅高于散单价格,1月29日,招标140吨改性钨精粉,钨含量大于22%,钼含量2-3%,成交价格9365-9535元/吨度,国内矿端议价快速拉涨至60万元/标吨之上。政策管控趋严下,矿端高利润也难以驱动增量,短期维持流通收紧为主。

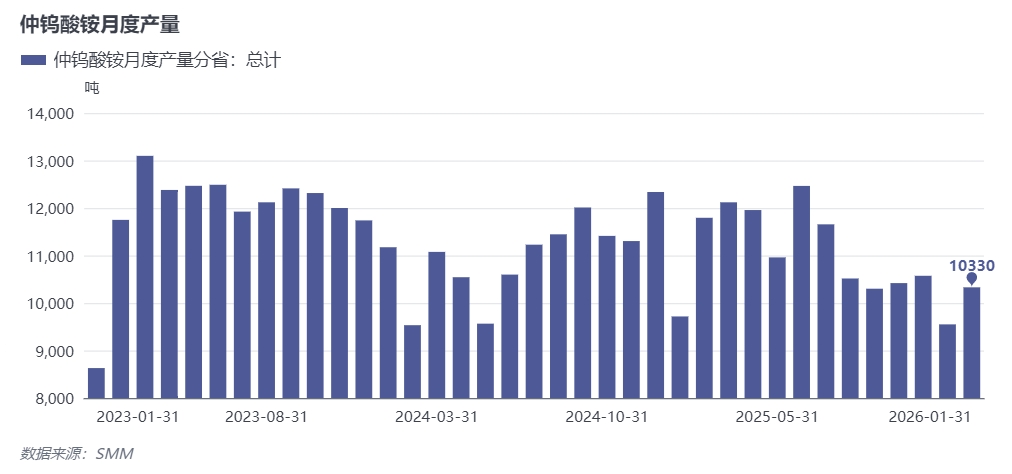

②1月APT等冶炼行业开工率回升,加之部分新增产能有望投产,行业补库需求增加,加剧矿端供应紧张格局。根据SMM调研数据显示,1月份国内仲钨酸铵产量环比8%至10330吨附近,行业开工率回升至67%左右,企业对矿端需求增量为主,临近春节,国内冶炼企业多在节内维持正常生产,节前补库需求增加,带动矿端需求增量。

③钨粉、碳化钨以及下游硬质合金企业前期原料库存持续低位,市场补库需求及高成本风险同在,企业采购趋于谨慎,备货进入尾声,多以按需零星采购为主,实际成交有所缩量,部分企业因成本压力面临利润挤压。

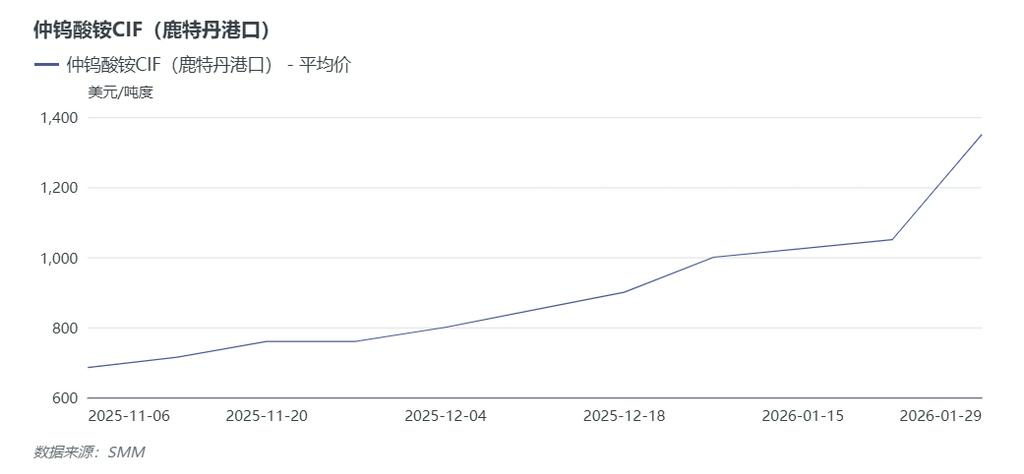

④国际层面,全球钨资源供应高度集中,新增产能短期内难以释放,地缘政治因素加剧海外供应链不确定性,海外钨市场跟涨中国市场为主,本周四欧洲APT价格高幅已经达1400美元/吨度,环比上周增长300美元/吨度,海外APT流通紧张,部分下游硬质合企业选择减产观望。

⑤钨价高位运行直接传导至下游硬质合金及刀具领域。头部刀具企业率先启动提价应对成本压力,某头部精密刀具企业于1月23日起全线数控刀具提价,系两月内第三次调价,同时通过签订原材料框架协议、提前备库等方式对冲成本波动,实现价格顺畅传导;同时,受益于数控刀具量价齐升及高端产能释放,头部企业业绩表现亮眼,2025年业绩预告,归母净利润同比增幅均超67%。除主流刀具及硬质合金企业外,钨特钢相关企业也同步启动调价,涵盖棒材、板材及深加工制品,调价幅度与原材料涨幅挂钩,多数企业单次调价幅度在8%-15%区间,部分高端钨特钢制品因原料成本占比更高,调价幅度达18%以上。与之形成对比的是,中小硬质合金、钨特钢及刀具企业因缺乏定价权,既难以通过调价完全覆盖成本,又面临库存出清压力,加速退出市场,行业集中度进一步提升,竞争格局从价格主导转向技术主导。

整体来看,2026年1月钨市场打破淡季常态,价格强势飙升的核心逻辑是供应紧缩、低库存与终端刚需韧性的共振。短期而言,随着春节临近,下游企业陆续停工放假,市场活跃度将进一步下降,钨市短期成交缩量为主,但低库存、高成本及节后需求预期,将支撑钨价维持高位坚挺,大幅回调可能性较低。短期持续关注月初长单指导价格,及下游接货情况。中长期来看,供应端配额约束难以缓解,需求端新兴领域增长动能持续释放,供需紧平衡格局将长期延续,钨价中枢有望持续抬升,同时,行业将持续向技术主导、规模集中转型,头部企业及高附加值领域有望持续受益,而成本压力将进一步加速中小产能出清。