SMM1月30日讯:

2024年12月开始,资金助推沪铝价格创历史新高,2026年1月30日,沪铝主力合约最高价触及26185元/吨,2026年1月SMM A00铝均价录得24085元/吨,创历史新高。

受高价刺激,全球电解铝供应提速。国内方面,新疆、内蒙古两个新建电解铝项目均于2025年12月通电投产,当前处于爬产阶段,除此外,闲置产能复产及产能置换项目可能受到提振,提前贡献产量;海外方面,印尼电解铝投产及满产的计划时间有提前迹象。乐观预期下,至2026年底,印尼电解铝运行产能预计能达到230-250万吨左右。

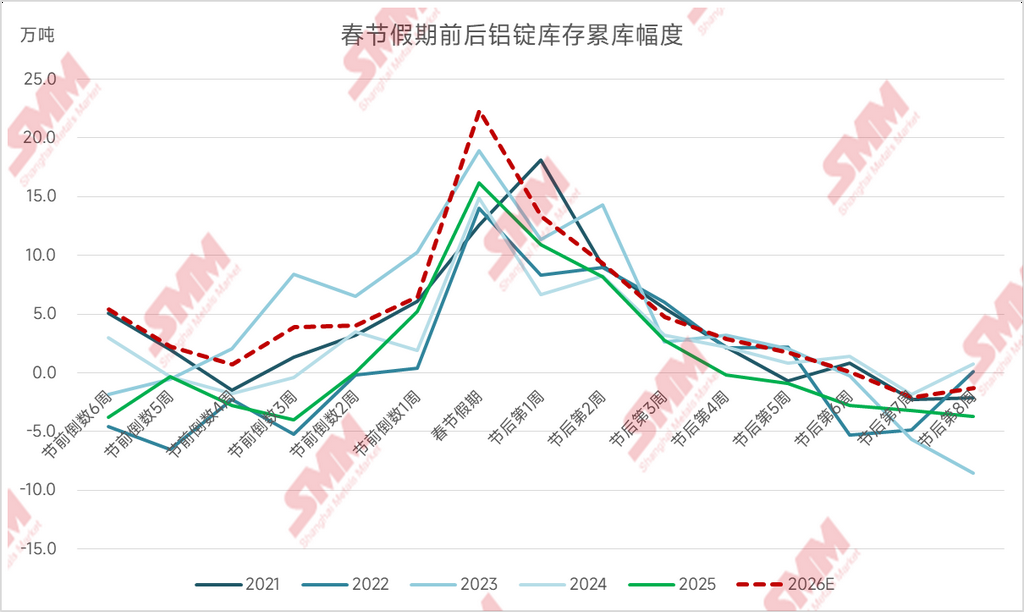

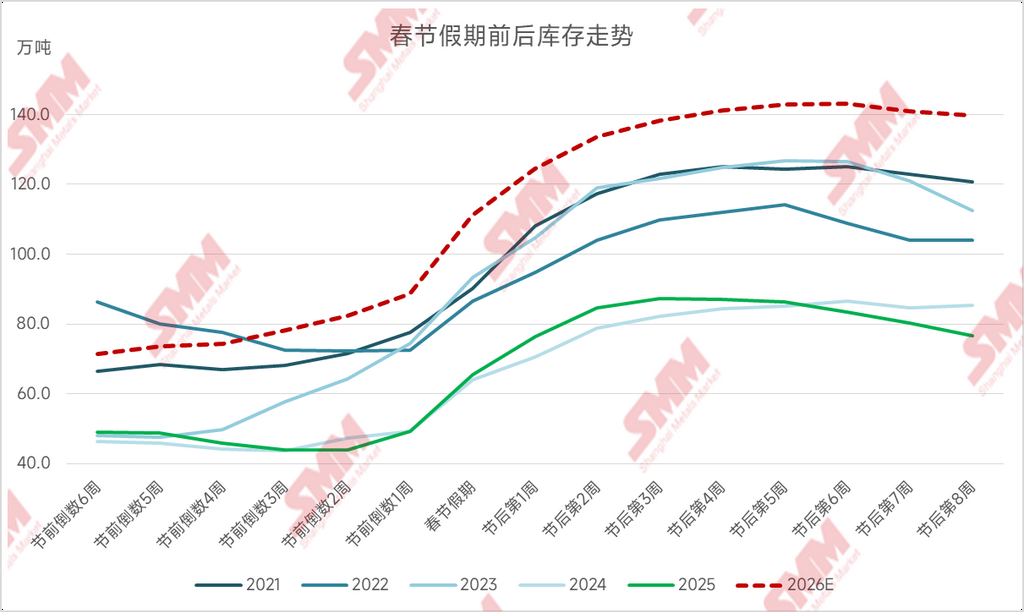

与此同时,高铝价对于下游消费的抑制作用同样明显。2026年春节前两个月左右的时间,全国铝锭社会库存已开始累库,截至2026年1月29日,铝锭社会库存已达到78.2万吨,同比2025年(春节假期前倒数第三周)提高33万吨。全国电解铝铝水比例下降幅度远超预期,1月铸锭总量环比12月增加17万吨。据SMM测算,2月铝水比例预计环比下跌7.7个百分点,月度铸锭量预计环比再度增加17万吨。

结合历史累库趋势、铸锭量预期及当前价格测算,SMM预计,若铝价维持当前高位水平,且铝锭均能顺利发送至社会仓库,2026年春节后,全国铝锭社会库存高点预计将达到130-150万吨左右,创近五年新高,节后铝价预计将面临较大库存压力。

但不得不注意的是,若3月莫桑比克铝厂如期减停产,利多消息叠加宏观利好,铝价短期预计仍旧坚挺;但若莫桑比克铝厂新的电力合约成功签订,生产得以延续,叠加库存高位,海内外铝价可能出现回撤。需持续跟踪印尼电解铝新增项目投产进度、莫桑比克铝厂生产动态,及国内铝锭库存表现。

数据来源:SMM 点击SMM行业数据库了解更多信息

(郭茗心 021-20707919)