SMM1月26日讯:

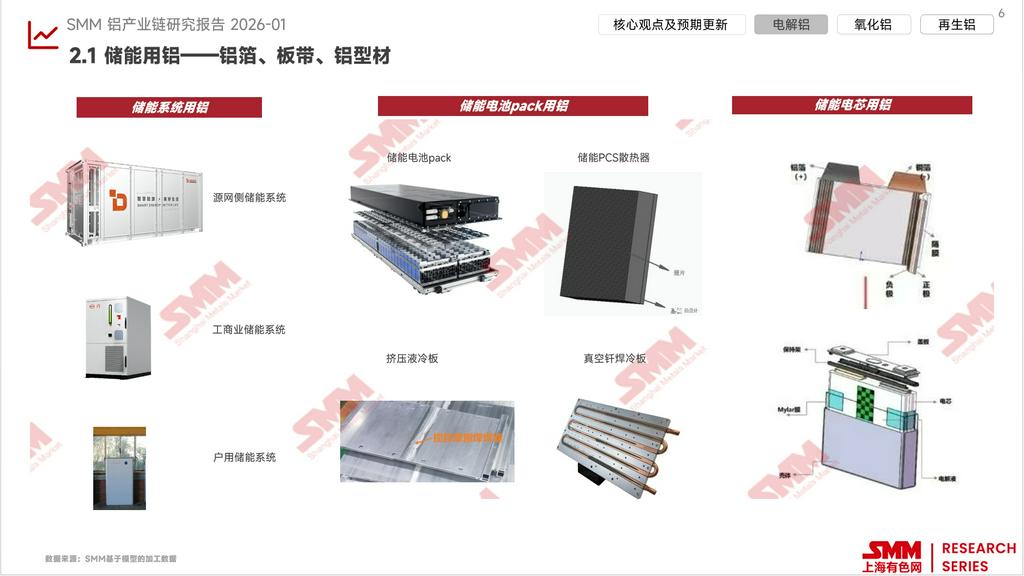

在全球清洁能源转型的浪潮推动下,储能行业正实现稳步增长。其核心价值在于有效平抑风电、光伏等可再生能源固有的间歇性与波动性,为清洁电力的稳定输出提供关键保障。这一发展趋势将长期拉动储能产业链关键金属的需求,其中铝材作为核心材料之一,在储能系统中的应用主要集中于铝板带箔和铝型材。

一、储能系统对铝材的消耗量规模

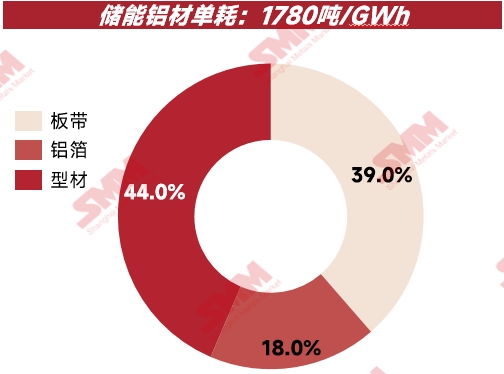

据SMM测算,每1GWh储能系统对应的铝材消耗量约为1780吨,其中铝型材占比约为44%,铝板带占比约为39%,铝箔占比约为18%。

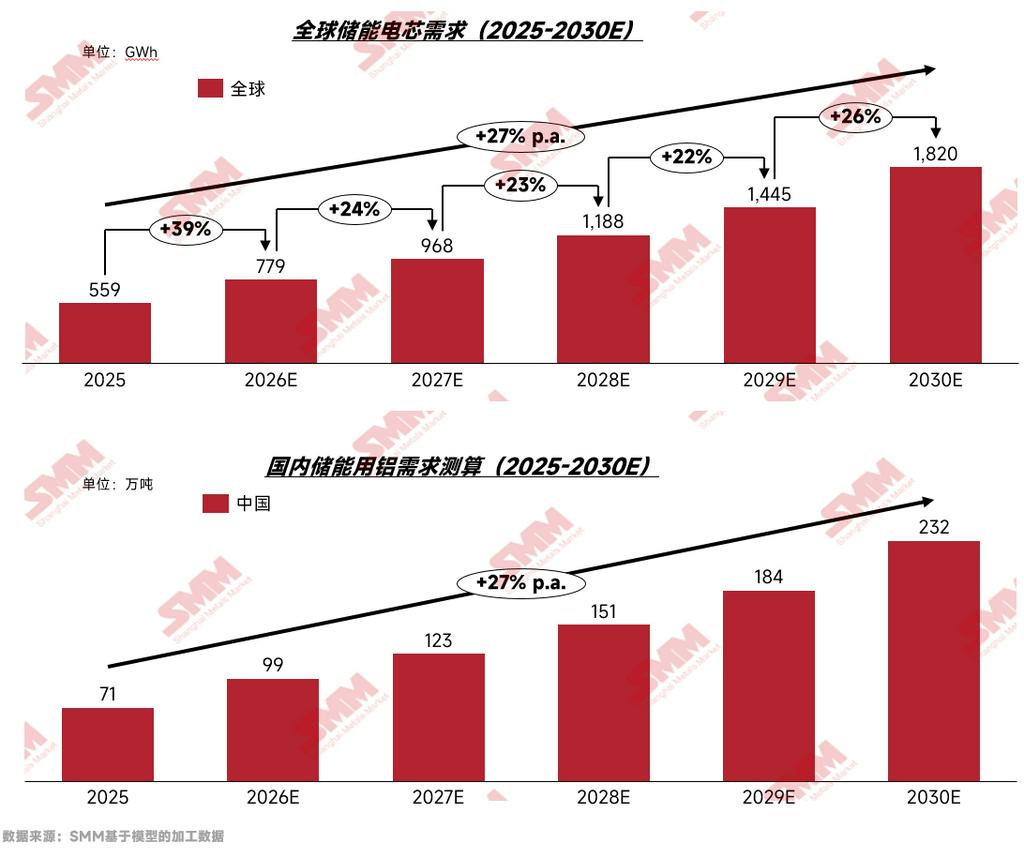

从行业增长动能来看,全球储能电芯产量正进入高速增长期:据SMM测算,2025年全球储能电芯的需求约559GWh,2026年预计需求达到779GWh,同比增幅达39%;即便基数扩大,2027-2030年每年需求将仍然保持20%以上的增速。

对应到铝材的需求来看,中国企业在储能市场方面占据绝对的市场份额,相应的储能行业的发展对国内铝材有着更多的需求。据SMM调研,2025年中国储能电池舱出货量约400GWh,占全球份额80%以上。据SMM测算的储能系统单耗1780t/GWh,以及全球储能电池舱出货量计算,2025年全球储能系统对应的铝材需求为85万吨,其中国内将消耗约71万吨的铝材,预计26年国内储能铝材的需求仍有28万吨的增量。但需要注意的是,随着大电芯技术的持续迭代,储能系统对铝制结构件的单位用量存在下降空间,长期来看铝材单耗仍有优化预期。

二、储能铝材单耗计算

由于不同储能产品的设计方案存在差异,本部分将储能电芯与储能系统其他环节的耗铝量予以拆分计算。

1.铝材在储能产业的核心应用场景

铝型材凭借轻量化、抗腐蚀、加工性能优异等特点,已深度融入储能系统的核心组件,主要应用集中在三大环节:

储能电芯环节:主要应用为电芯铝箔、电芯铝壳、极耳;

Pack环节:主要应用为电池托盘、液冷板、电池端板、电池箱体等;

储能系统环节:主要应用为储能系统箱体、散热器等。

2.储能电芯耗铝

储能电芯的用铝主要为电池箔、铝壳及极耳。目前单个电芯耗铝量约为615t/GWh,其中储能电芯铝箔的单耗为300-330t/GWh。

3.储能系统耗铝

受技术路线与应用场景影响,储能系统各家设计方案存在差异,测算耗铝量时我们采取行业平均水平计算:

工商业及户用储能项目中,单个电池簇平均配置 4.5 个电池pack;

源网侧储能项目中,单个电池簇平均配置 8 个电池pack,单套系统平均包含 12 个电池簇。

电池pack的铝制零部件包括托盘、液冷板、箱体及端板,其结构与新能源汽车电池pack类似,但产品规格更小、截面设计更简化。SMM基于主流铝材生产企业提供的零部件平均重量数据,核算得到单个电池包的铝材用量。

此外,储能系统的核心设备变流器(PCS)及配套散热器亦需消耗铝材;储能系统箱体虽存在铝制方案,但市场调研显示,钢制箱体目前占据主导地位,铝制箱体市占率不足 20%,单套重量区间为数百公斤至 2 吨。

基于上述参数核算:工商业及户用储能系统综合铝耗为2030吨/GWh,源网侧储能系统综合铝耗为1720吨/GWh;结合不同类型储能系统的出货量占比加权计算,最终得出储能系统综合铝耗为1780吨/GWh。

4.储能系统铝材品类消耗结构

从生产工艺来看,铝壳、液冷板等核心零部件的加工方式涵盖板材冲压、型材加工及压铸成型等多种路径。本部分基于主流工艺应用占比,对储能系统的铝材品类消耗结构进行拆分(详见下图):铝型材占比约 44%,铝板带占比约 39%,铝箔占比约 18%。

数据来源:SMM