SMM1月9日

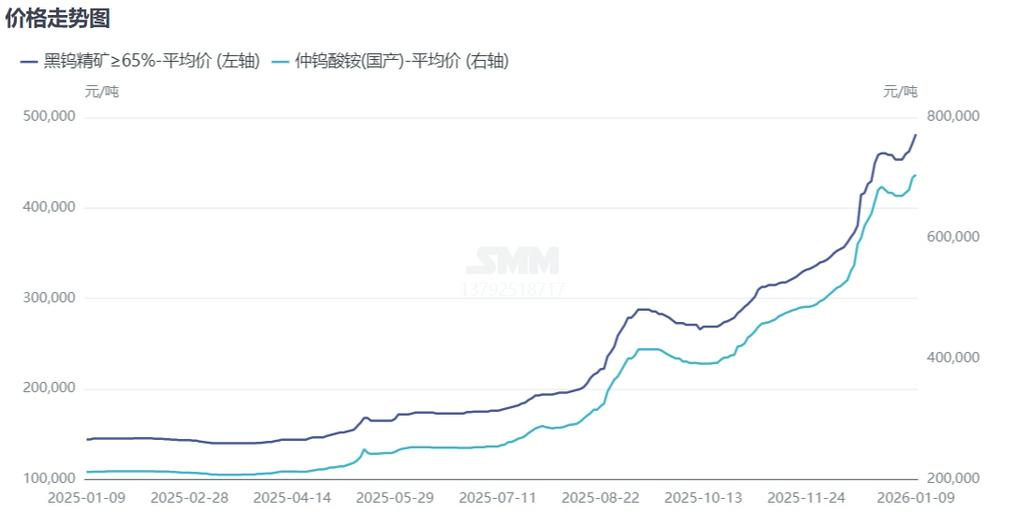

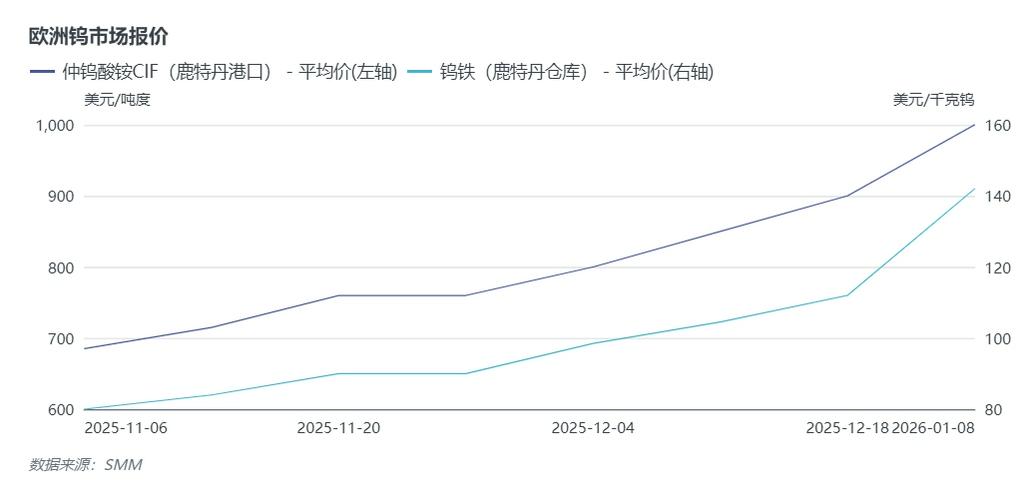

本周钨市场快速上涨, 仲钨酸铵、钨矿等原料市场供应紧张,持货商报价坚挺,市场实单跟进,成交价格大幅上移。截止目前SMM65%黑钨精矿收报48.15万元/标吨,年内累计上涨2.8万元/标吨。APT收报70.5万元/吨,年内累计上涨3.5万元/吨。下游粉末及硬质合金产品跟涨为主。节后海外钨市场快速补涨,截止目前,欧洲仲钨酸铵收报1000美元/吨度,较节前上涨100美元/吨度,海外流通紧张,仍存补涨空间。节后钨市场供需矛盾并未缓解,多重因素共振短期维持偏强震荡为主。

①矿山第一批指标总量不明朗,矿山保守生产,市场几无增量预期,主流矿山多按照长单发货,周内湖南、洛阳等多家矿山招标出售低品位钨精矿,成交价格折算65%价格合约47.1-48万元/标吨,市场高品位矿难询,60%-65%的钨精矿成交价格多集中在48.5万元/标吨,部分持货商看好后市,捂盘惜售,加剧紧张格局。除此之外,海外钨精矿因12月份海外休市时间较长,导致部分贸易商近期到货量减少,进口矿增量较少,另外欧美地区加大了全球找矿力度,欧洲买家在非洲等地区高价抢购钨矿,导致国内进口企业收货量下降。

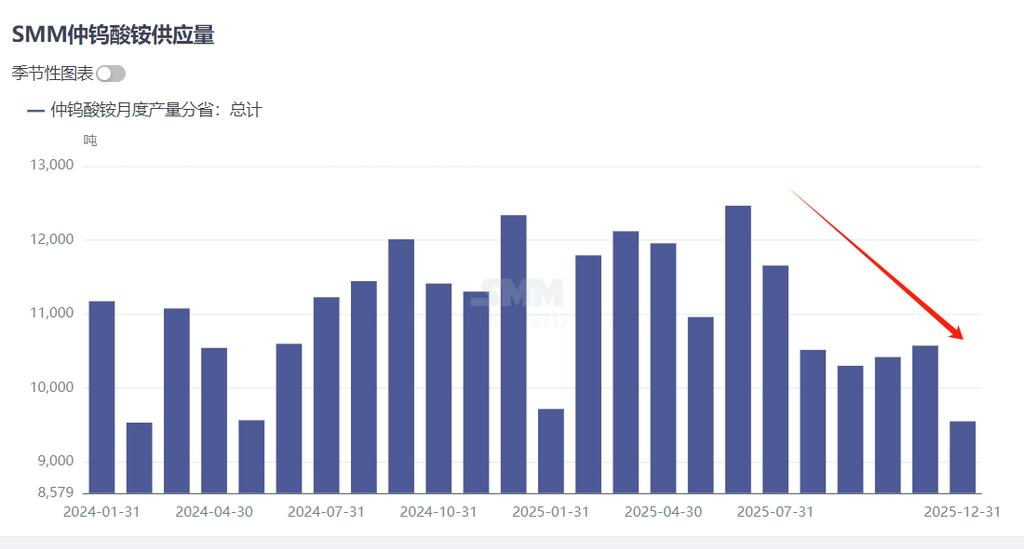

②APT市场开工低位,行业补库需求激增。12月份国内仲钨酸铵企业检修较为集中,市场产量下降明显,SMM数据显示12月份国内APT产量环比下降9.7%至9600吨附近,而下游粉末企业持续低库存的情况下,月初进入新一轮的补库周期,APT供需错配,市场需求拉动及成本支撑强劲,成交进入一单一议,价高者得的状态。

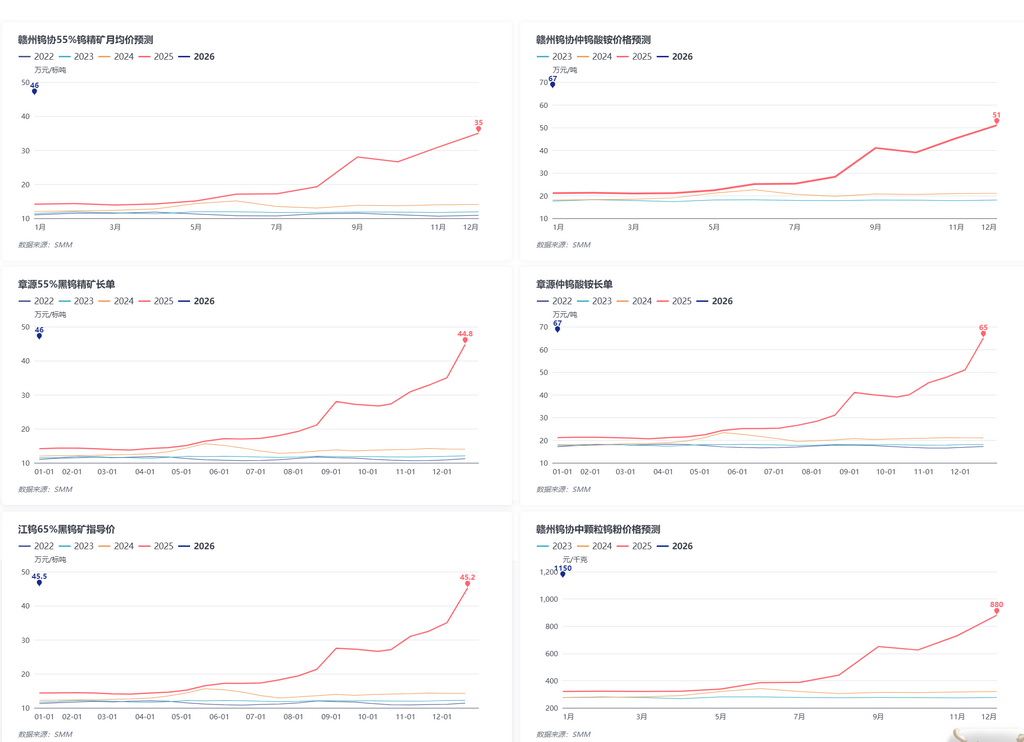

③月初代表性企业及机构上调长单价格,提振市场信心

1月初,国内主流钨企业多上调1月上半月长单价格,其中55%钨精矿长单价格多集中在46万附近,APT价格多集中67万元/吨,赣州钨协1月份钨粉价格预期给到1150元/千克,龙头企业及机构一致性上调,提振市场信心。

④废钨市场节前主动去库 节后的补库带动回收价格大涨

节前废钨市场情绪分化,部分持货商避险需求增加,节前出清库存,随着市场库存的下降,而终端及冶炼产能在废钨利用上需求增加,带动废钨持货商看涨情绪,回收节后市场回收市场率先拉涨。

⑤1月6日商务部发布《关于加强两用物项对日本出口管制的公告》,引发海外供应担忧情绪,助推全球钨价上涨。

中国是日本重要的钨钼原料供应国之一,根据海关数据显示,2024年国内钨材及钨制品(不包含硬质合金)出口至日本总量约合5065吨,占国内出口总量的22%左右,其中两用物项中钨产品总量约合4124吨左右,钼粉量约161吨。2025年出口管制实施以来,国内钨品出口量有所下降,海关数据显示,1-11月份钨材及钨制品(不包含硬质合金)出口至日本总量约3601吨,同比下降9%左右,占国内出口总量的28.5%。1-11月份其中钨品种两用物项类产品出口至日本总量约为2386吨,钼粉出口量约63吨,钨钼两用物项类产品合计2499吨,占钨钼两用物项类产品出口总量的32%。中国在全球钨钼产品的供应链处于最主要的供应国,该文件的实施无疑会直接切断了日本部分涉钨钼高端产业的核心原料供应。在此之前,在全球钨钼价格高位震荡,导致日本相关企业原料库存持续低位,而这次中国方面措施,将会加剧日本钨钼等相关原料市场供应紧张局面,从而倒逼该国在国际市场寻求替代,但全球钨钼供应集中度高,缺口难以快速填补,将直接推升全球钨及钼粉等相关产品价格。

综合来看,钨市场供需错配的矛盾延续,加之市场看涨情绪浓厚,持货商捂盘惜售使得市场流动性更差,需求端仍有刚需跟进,在原料成本端不断上涨的带动下终端高速钢、特钢、硬质合金等企业调价函频发,原料端涨幅不断向终端传导,在金属制造加工领域硬质合金作为主要切削材料目前暂无性价比高的材料替代,而看全球制造业PMI指数表现来看,整体表现良好,需求端支撑良好。另外航空航天、储能等高端领域的发展,对钨特钢等产品需求增长预期仍在,市场对于26年全年的需求预期乐观。另外多个国家将钨列为战略金属,地缘政局不稳,全球军工对钨也提供较大的需求增量。国内矿端管控趋紧的预期依然在,钨的战略属性体现的淋漓尽致,短期价格易涨难跌为主。