SMM12月26日讯:

一、市场格局

2025年,锂电池负极材料市场迎来规模扩容与产业变革的双重爆发。市场增长的核心动力源自动力电池与储能两大核心应用领域的强劲需求共振,其中储能领域表现尤为突出,成为负极下游需求增长主力。从全球产业格局来看,中国依旧稳固占据全球负极材料产业的核心枢纽地位,依托完善的产业链配套、成熟的规模化生产能力,全年贡献了全球98%的负极材料总产量,持续主导全球市场的供应格局。

在新能源汽车渗透率稳步攀升与储能产业规模化落地的双轮驱动下,负极材料下游整体需求迎来爆发式增长,全年需求同比增幅超50%。需求端的旺盛行情直接激活行业排产释放,负极材料企业主动提升自身开工率。在此背景下,2025年国内负极材料总产量达到261.8万吨,实现42%的同比大幅增长。从企业竞争格局来看,头部企业的领先优势持续巩固,贝特瑞仍稳居负极行业产量榜首。

2025年,人造石墨负极材料技术持续突破迭代,高容量、高循环、高倍率产品逐步实现规模化量产。技术升级不仅提升了人造石墨负极材料的综合性能,更进一步优化了其性价比,使其市场竞争力显著增强,对天然石墨市场形成挤压。受此影响,国内外下游电池企业为提升终端产品竞争力同时实现降本,纷纷加快原料使用结构调整,直接推动人造石墨在负极材料市场的占比持续攀升。据SMM统计,2025年中国人造石墨负极材料产量实现高速增长,同比增幅达到43%,在石墨类负极材料总产量中的占比进一步提升至91.52%。企业竞争层面,杉杉股份凭借在人造石墨领域的长期技术积淀与完善的产能布局,在行业技术升级浪潮中持续巩固其领先优势,2025年仍蝉联全球人造石墨出货第一地位。

二、供需、成本与价格走势

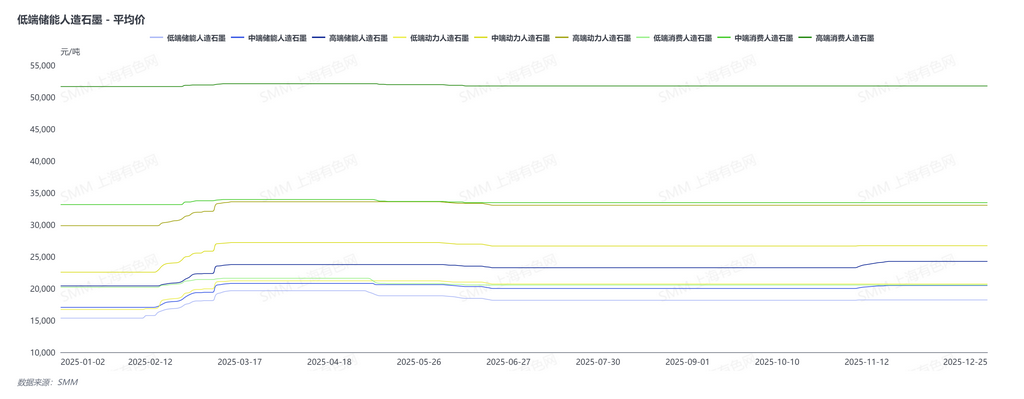

2025年全年,锂电池负极材料市场呈现季度性波动显著、供需与成本双向博弈的运行特征。需求端受季节性因素与下游动储双赛道共振影响,呈现 “淡季疲软、旺季爆发、年末韧性犹存” 的走势,全年需求总量保持增长态势;成本端核心原料焦价的大幅波动成为贯穿全年的关键变量,叠加石墨化环节价格调整,推动负极材料生产成本在年内经历 “暴涨 — 回落 — 再上行 — 小幅走弱” 的四轮切换。供给端则随需求与成本变化灵活调整,产量走势与需求节奏高度贴合。价格端受成本传导与供需博弈影响,虽在年中出现回落,但整体较2024年实现回升,行业此前白热化的价格战态势显著降温,竞争逐步回归理性。综合来看,2025年负极材料行业在成本压力加剧的背景下,企业盈利承压程度进一步加深,但得益于需求端的持续扩容与市场竞争格局的优化,行业整体发展韧性凸显,价格中枢较上年实现稳步上移。

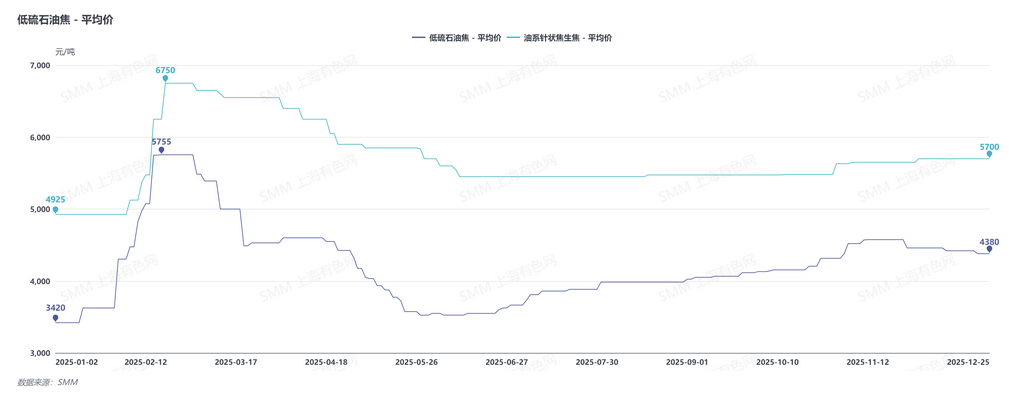

2025年Q1,负极材料市场呈现“需求疲软、成本暴涨、产量低位、价格上调”的运行格局。需求端,受春节等假期集中影响,下游电芯企业整体开工维持低位区间,多数企业以消化前期库存为主,对负极材料的采购意愿低迷,市场需求呈现明显的季节性疲软特征;成本端呈现强势上行态势,核心原料焦(针状焦、石油焦等)受设备检修、消费税抵扣比例变低生产成本高企因素影响,迎来价格暴涨。原料焦价的暴涨显著加重了负极材料企业的成本压力,而需求端的疲软又导致企业无法通过提产摊薄成本;供给端,负极企业为平衡供需矛盾与成本压力,主动下调自身开工率,最终导致2025年Q1国内负极材料产量落至低位区间;价格端,负极材料理论生产成本大幅上涨,企业盈利生存空间受到严重挤压,为转嫁成本压力,负极材料价格出现一定幅度的调涨。

2025年Q2,负极材料市场进入“需求放缓、成本回落、产量缓增、价格回落但未触底”的调整阶段。需求端,下游电芯企业在上游原材料涨价传导的成本压力下,排产节奏明显放缓,对负极材料的采购策略趋于谨慎,多采取“按需采购、严控库存”的模式,负极材料下有需求增长动能不足;成本端,前期暴涨的原料焦价在供应端逐步恢复、需求端仍较低迷的影响下,步入下行通道,负极材料企业成本压力得到一定缓解;供给端,负极企业顺势启动库存结构优化,逐步消化高价原料库存、补充低价原料。但受制于下游电芯企业需求增长动能不足,整个负极行业的补库空间受到明显限制,企业提产意愿不强,导致Q2负极材料产量虽较Q1有所增长,但涨幅不及预期;价格端,随成本压力的缓解,负极材料价格进入回落阶段,但受生产滞后性影响,企业前期高价采购原料形成的成本压力尚未完全消化,最终本季度负极材料价格虽有所下行,但并未回落到年初的低位水平。

2025年Q3,负极材料市场迎来“成本上行、需求旺季、产量增长、价格持稳”的供需博弈阶段。成本端,核心原料焦价在供应端局部紧张(如部分炼厂检修、进口原料到港延迟)与需求端回暖的推动下持续上扬,同时石墨化外协价格受需求提升影响稳中有升,双重因素叠加导致负极材料生产成本逐步上行;需求端,实现从淡季过渡至旺季爆发,动储电池需求共振爆发——新能源汽车行业进入销售旺季,车企排产提升带动动力电池需求增长、储能领域受政策支持与项目落地加速影响,对电池的采购量大幅增加,双重需求拉动下,电池企业产量连续环增,带动负极材料需求强势释放;供应端,负极企业顺应市场需求提升生产节奏,提前备货以应对旺季需求高峰,推动Q3国内负极材料产量稳步增长;价格端,成本上行叠加需求旺季,负极企业普遍存在涨价情绪,但由于Q2负极材料价格并未随焦价完全回落至低位,电芯企业在本季度面临较大成本控制压力,因此产生强烈的压价情绪,负极材料价格陷入博弈,最终Q3负极材料价格呈持稳运行态势。

2025年Q4,负极材料市场呈现“成本支撑弱、需求有韧性、产量先增后稳、价格小抬后趋稳”的运行特征。成本端,核心原料焦价小幅下滑,成本支撑减弱;需求端,10-11月,新能源汽车与储能领域的旺季效应延续,电芯厂产量稳步增长,持续带动负极材料需求强劲释放。12月,受年末行业季节性调整影响,电芯企业排产预计出现下滑,但排产降幅显著低于往年,负极材料需求端仍具备较强韧性;供应端,负极企业前期紧跟需求节奏积极提产,产能释放充分;年末受下游电芯排产小幅下滑以及自身控制库存影响,预计产量将出现小幅回落;价格端,10-11月,供需双旺叠加成本上行,共同推动负极材料价格小幅抬升;12月,虽成本端小幅下滑对价格支撑力度减弱,但一二线负极企业有效产能偏紧,尾部企业短期内又难以弥补需求缺口,因此最终12月负极材料价格未现下滑,整体持稳运行。

三、后续展望

2026 年,锂电池负极材料行业将迎来有效供给与需求的偏紧,叠加成本端上行压力持续加码,负极材料市场价格有望实现同比上涨。需求端,下游需求增长动能依旧强劲,进而带动负极材料市场需求保持高增态势;供给端,头部主力负极企业现有产能偏紧,且受多重因素制约,短期内难以快速释放有效产能以匹配需求增长,因此在规格需求不断迭代升级的背景下,有效的负极产能将进入相对紧平衡格局;成本端,受到原有配额以及渣油加氢影响,原料焦供应将出现下滑,同时新增产能投放有限,市场供给端的收缩态势明确,供需关系的转变将直接推动原料焦价格进入上行通道。综上所述,在结构性供需偏紧与原料成本上涨的双重背景下,负极企业的议价能力有望增强,行业盈利水平有望得到改善。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

周致丞021-51666711

张浩瀚021-51666752

王子涵021-51666914

王杰021-51595902

徐杨021-51666760

徐萌琪021-20707868

胡雪洁021-20707858